Drágulás várható a mezőgazdasági termékek piacán

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

A február végén kitörő és hónapok óta húzódó iráni háború miatt jelentősen megugrottak az energia és műtrágya árak, amely idővel lecsapódhat majd egyes agrártermékek piacán is. Mostani elemzésünkben először a tágabb mezőgazdasági piacot mutatjuk be, a fontosabb terményeket, regionális kereskedelmi különbségeket, illetve a közel-keleti konfliktus okozta kedvezőtlen hatásokat is górcső alá vettük és annak általánosabb befektetési implikációit. Konkrét növénypiacokat, mint amilyen a búza, kukorica vagy cukor majd soron következő elemzéseinkben fogjuk megvizsgálni, beleértve a keresletet és kínálatot, a kilátásokat az iráni háború fényében, illetve vonatkozó részvénypiaci lehetőségeket, ha van ilyen.

Számos mezőgazdasági termék létezik

A mezőgazdasági termékek alapvetően két nagyobb kategóriába sorolhatóak be: az egyik a növénytermesztés, míg a másik az állattenyésztés és ehhez kapcsolódó különféle árucikkek. Ezeken belül azonban számos különböző termék található, amelyek sokféleképpen rendszerezhetőek különböző szempontok mentén. Az ENSZ Élelmezésügyi és Mezőgazdasági Szervezete (FAO) például kilenc nagyobb növény csoportot különböztet meg (ICC). Ezek közül alább látható példaképpen néhány fontosabb kategória:

- Gabonafélék: ezek elsősorban táplálkozás céljára használható magokkal rendelkező növények, amelyek emberi fogyasztásra vagy állati takarmányként is használhatóak (pl. búza, kukorica, rizs, árpa, zab stb.).

- Olajos növények: ahogyan a neve is mutatja, ezen növényeket főleg különféle olajok előállításához használják (pl. szójabab, napraforgó, olajpálma stb.).

- Élénkítő, fűszer és illóolajos növények: ezek gyakran trópusi és szubtrópusi környezetben termesztett növények, amelyeket italgyártásban, illetve ízesítésekhez és aromákhoz használnak elsősorban (pl. tea, kávé, kakaó, bors, fahéj, vanília stb.).

- Cukor termények: alapvetően ez a cukornádat és cukorrépát takarja, amelyekből cukortermékek és bioüzemanyag is készíthető.

Ezeken kívül még természetesen számos más mezőgazdasági termék is felsorolható lenne, többek között különböző gyümölcsök és zöldségek, a textil és ruházati iparban használt pamut és gyapjú, a dohány, illetve különféle állati eredetű árucikkek (pl. tojás, tej, vaj, sajt, húsok stb.).

A növénytermesztéshez és állattenyésztéshez kapcsolódó termékek természetesen más módon is besorolhatóak kategóriákba, így például a végfelhasználás mentén beszélhetünk emberi fogyasztásra, takarmányozásra, bioüzemanyagok készítésére és egyéb ipari felhasználásra (textil, papír, gyógyszer stb.) alkalmas árucikkekről. Mostani és ezt követő mezőgazdasági elemzéseinkben a legfontosabb növénytermékekre fogunk majd koncentrálni.

Ezek a legfontosabb agrártermékek

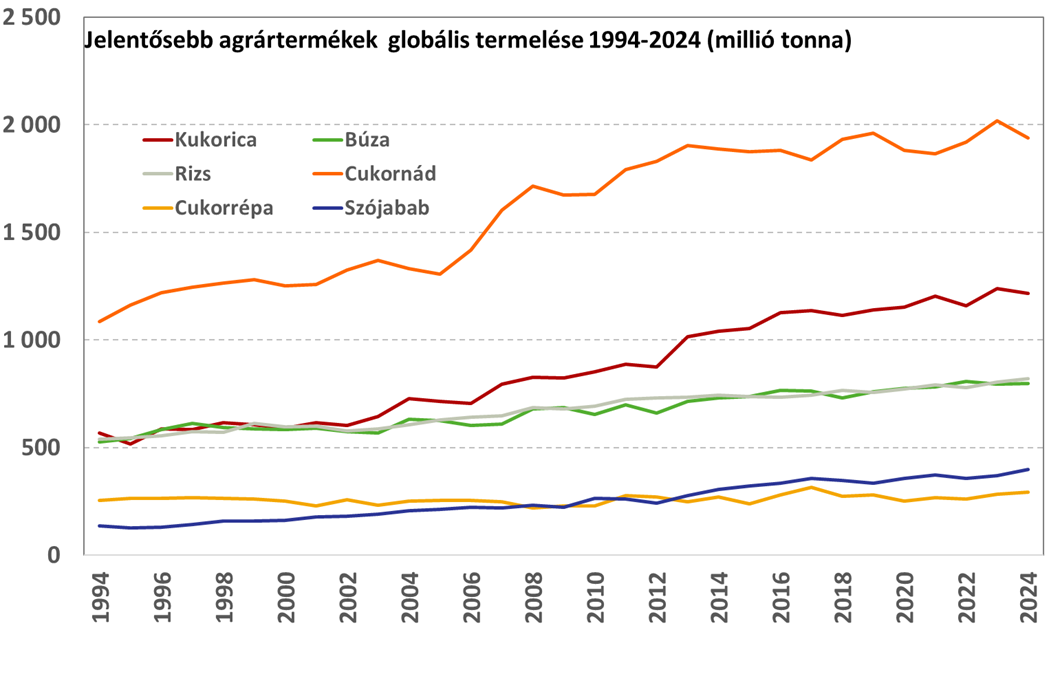

Természetesen nem minden agrártermék számít ugyanolyan fontosnak globális gazdasági és élelmezési szempontból. A jelentősebb gabonafélék, mint a búza, kukorica és rizs mindenképpen a legfontosabb növényi termények közé sorolhatóak. A FAO termelési statisztikája alapján 2024-ben 820 millió tonna rizst, közel 800 millió tonna búzát és több mint 1,2 milliárd tonna kukoricát termeltek globálisan. Némileg meglepő módon azonban a legnagyobb mennyiségben termesztett növény a cukornád, amelynek volumene 1,9-2 milliárd tonna között mozgott az elmúlt években. Hasonlóan a nagy mennyiségben termesztett termények közé tartozik még többek között a szójabab, a cukorrépa, az olajpálma és a burgonya is, bár ezek együttes volumene se éri el a cukornádét.

Forrás: FAO, OTP Multi-Asset Elemzés

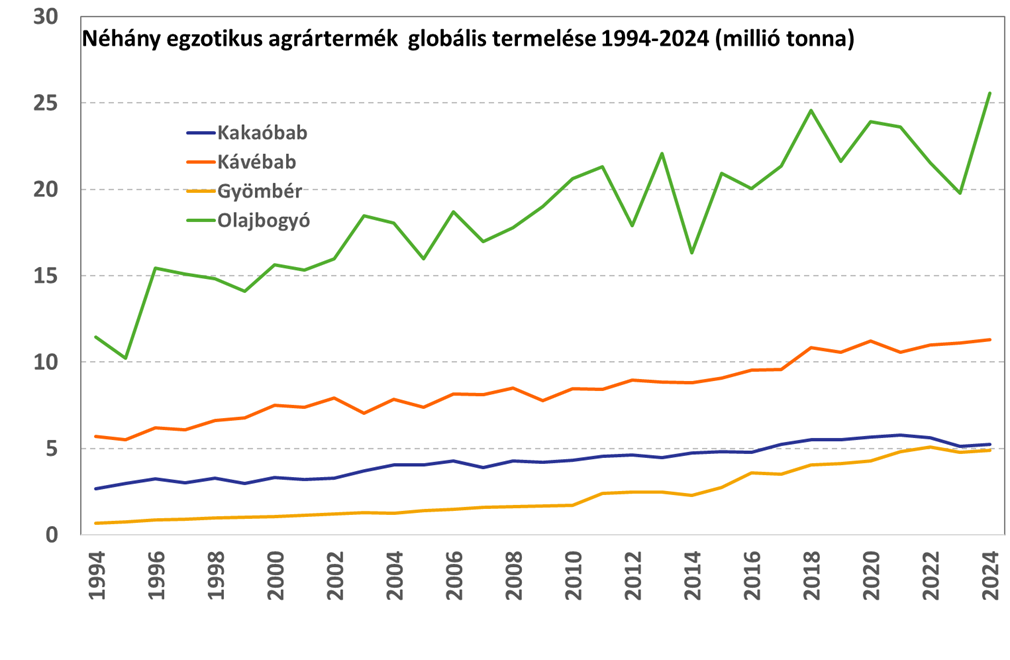

A jelentősebb gabonafélék és cukor terményekhez képest a mindenki által jól ismert kávé és kakaó éves termelése jelentősen alacsonyabb. Előbbi esetében a volumen valamivel 10 millió tonna fölötti, míg utóbbié 5 millió tonna körül mozog éves szinten.

Forrás: FAO, OTP Multi-Asset Elemzés

Végül érdemes még megemlíteni, hogy a gyümölcsök és zöldségek kategórián belül a banán, a narancs, az alma és a paradicsom termelése mondható még relatíve magasnak globális szinten a már korábban említett burgonya mellett.

Regionális eltérések és kereskedelem

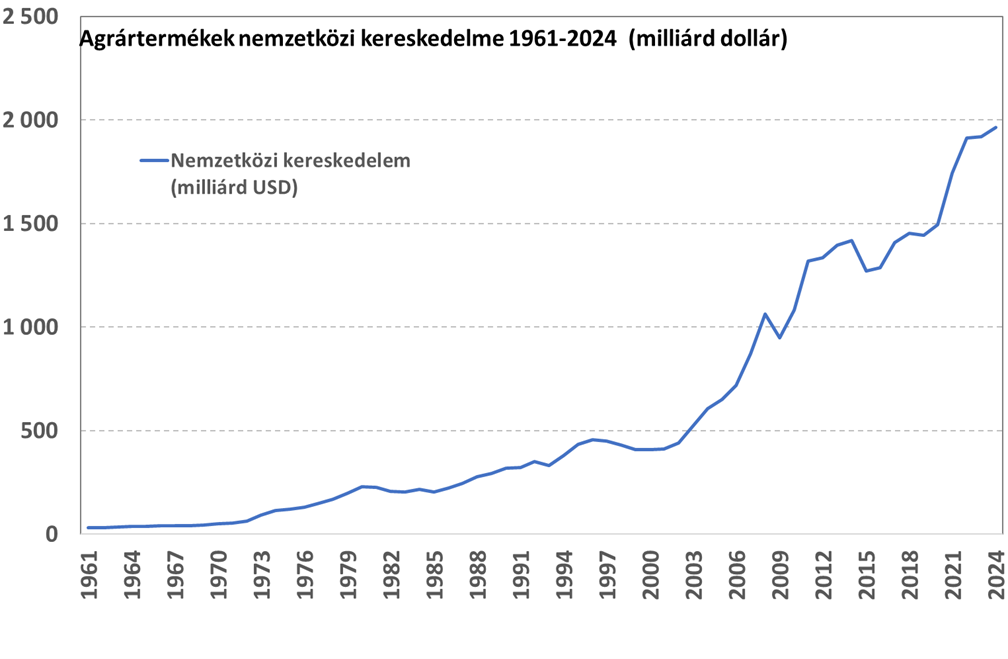

A FAO adatai alapján a mezőgazdasági árucikkek (növények és állatok) nemzetközi kereskedelme közel 2 ezer milliárd dollárt ért el 2024-ben (a szervezet évente tesz közzé statisztikákat, így frissebb adat nem érhető el egyelőre nyilvánosan, de a nagyságrendeket ez is jól szemlélteti, hiszen itt nincs jelentős fluktuáció egyik évről a másikra).

Forrás: FAO, OTP Multi-Asset Elemzés

A nagyobb földrajzi régiók között azonban jelentős eltérések mutatkoznak: papíron a legnagyobb exportőr Európa (kb. 650 milliárd USD), ám ennek nagy része régión belüli kereskedelem. Ha csak a nagyobb földrajzi régiók közti kereskedelmet tekintjük (azaz a régión belüli kereskedelmet kivesszük), akkor Észak- és Dél-Amerika lenne a legnagyobb exportőr (kb. 273 milliárd USD), míg Ázsia a legnagyobb importőr (kb. 399 milliárd USD). Nettó kereskedelmet (export és import különbsége) tekintve szintén Észak- és Dél-Amerika van a legjobb helyzetben (közel 200 milliárd USD többlet), míg Ázsia szorul rá a leginkább a mezőgazdasági termékek behozatalára (kb. 300 milliárd USD kereskedelmi deficit). Megjegyezzük, hogy Európa is enyhe kereskedelmi többlettel rendelkezik.

A népességi statisztikák fényében azonban nem meglepőek a fentebbi adatok, hiszen Kína és India a világ két legnépesebb országa, és együttesen már közel 3 milliárd főt tesznek ki, így a globális népesség közel 35%-át adják. Ráadásul más ázsiai országokban is magas a lakosság száma, így például Indonézia, Pakisztán és Banglades további több mint 700 millió főt jelent. Ezzel szemben Észak- és Dél-Amerika együttes teljes lakossága mintegy 1,1 milliárd fő, míg az EU lakossága kb. 450 milliós. A termőföldek pedig természetesen nem feltétlenül a lakossággal arányosan oszlanak meg, ami függ az adott ország méretétől és földrajzi adottságaitól is.

Az iráni háború hatása a mezőgazdasági piacra

A február végén kitörő és hónapok óta húzódó iráni háborúnak igen komoly hatása van a mezőgazdasági nyersanyagok piacára is, ám ez nem közvetlenül érinti a legtöbb termény termelési volumenét, hiszen a közel-keleti országok a nagyobb élelmiszer-importőrök közé tartoznak a szárazabb éghajlatuknak köszönhetően. A FAO statisztikái alapján például a Perzsa-öböl menti arab országok adják a globális rizs import 14%-át, míg a kukorica, búza és édesítőszerek kapcsán ez az arány 5% körüli. Több ország esetében az alapvető élelmiszerekhez kötődő importfüggőség 70-90%-os (pl. Katar, Bahrein, Kuvait), de Szaúd-Arábia is a szükségleteinek több mint 60%-át külföldről szerzi be.

A közel-keleti konfliktus így elsősorban közvetett módon hat a mezőgazdasági termékek piacára, ami a globális kereskedelem szempontjából kiemelten fontos Hormuzi-szoros időben elhúzódó lezárásának köszönhető.

- Üzemanyag és áramárak: a közel-keleti országok a világ legnagyobb olaj- és gáztermelői közé tartoznak, így a szoros lezárása miatt megugró energiaárak felfelé hajtják az üzemanyag és áramárakat is, ami megemeli az agrártermékek termelési költségeit. Itt természetesen azért vannak jelentős regionális eltérések is, így Ázsia a leginkább kitett ennek egyelőre.

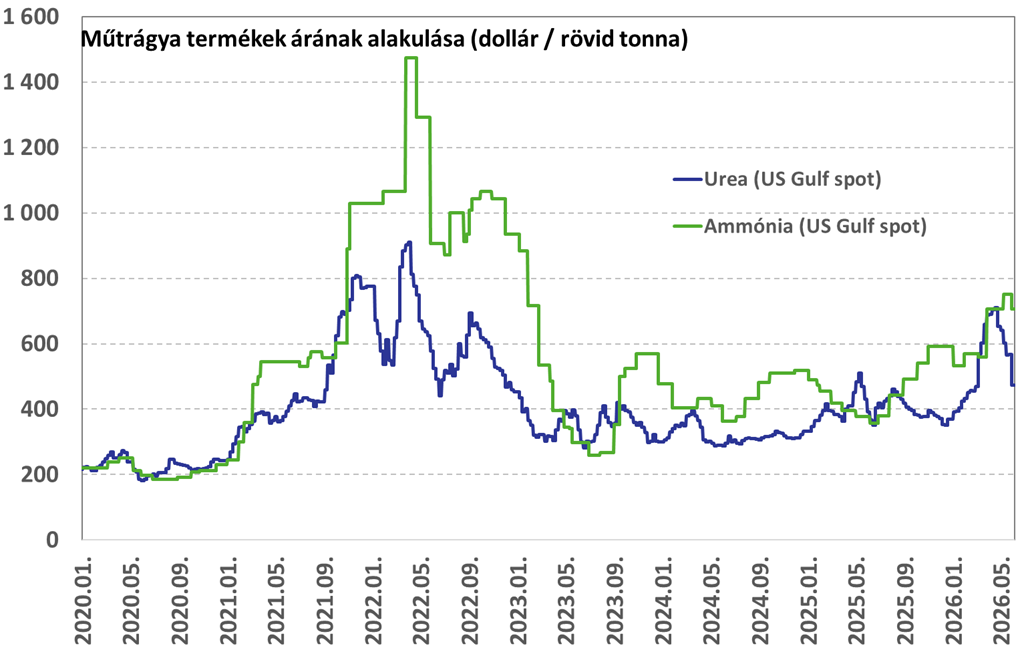

- Műtrágya költségek: a Perzsa-öböl menti arab országok jelentős műtrágya-exportőrök is (kb. 30%-a nemzetközi kereskedelemnek), így számos ehhez kapcsolódó termék ára is hirtelen jelentősen emelkedett, beleértve többek között a karbamidot (urea), ammóniát, ként, illetve ammónium-foszfátokat (MAP, DAP). Az áremelkedés mértéke ugyanakkor egyelőre bőven elmarad az orosz-ukrán háború kitörése utáni jegyzésektől, illetve az iráni háború kitörését követő kezdeti megugrást követően is látható egy nagyobb korrekció (ez részben szezonális hatás is lehet).

Forrás: Bloomberg, OTP Multi-Asset Elemzés

A helyzetet tovább bonyolítja az ellátási láncok összetettsége, ami azt jelenti, hogy egy adott alapanyag korlátozott hozzáférhetősége vagy jelentős áremelkedése több kapcsolódó piacra is jelentős hatással lehet. A nitrogénes műtrágyák alapanyaga például jellemzően földgáz (de szén alapú eljárás is létezik), így a jelentős mértékű közel-keleti LNG-export kiesése nem csak az áramárakra és fűtési költségekre lehet hatással, hanem közvetett módon még tovább emelheti a műtrágyák árazását is az egyik legfontosabb input költség emelkedésén keresztül (ez tehát úgymond rárakódik a Hormuzi-szoros lezárása miatt közvetlenül kieső jelentős mennyiségű műtrágya-export jelentette kínálati sokkra).

Hasonló példaként megemlíthető még a kén piaca is, ahol a globális export közel fele a Hormuzi- szoroson keresztül halad át (a közel-keleti olaj- és gázfeldolgozás melléktermékeként keletkezik). Ennek túlnyomó többségéből kénsavat állítanak elő, amelyet meg igen nagy mennyiségben foszfátos műtrágyák előállítására használnak (pl. MAP, DAP). A kén- és kénsav ellátás akadozása és az árazás megugrása tehát közvetett módon szintén magasabb műtrágyaárakat eredményez (a kénsav rézpiaci hatásairól szintén megemlékeztünk).

A probléma egy érdekes vetülete, hogy a világ egyik legnagyobb műtrágyagyártója, a Mosaic az elmúlt hetekben a magas kén és kénsav árak miatt felfüggesztette foszfátos műtrágyagyártásának egy részét. Hiába emelkedett ugyanis a foszfátos termékek ára, de ez nem ellensúlyozta a gyártáshoz szükséges kénsav árának emelkedését, ami így a marzsok bezuhanását eredményezte.

Milyen befektetési következményekkel jár mindez?

Az energia- és műtrágyaárak megugrása miatt a mezőgazdasági termelés költségei jelentősen emelkedhetnek a következő időszakban (a hatás annál súlyosabb minél tovább húzódik a konfliktus). Ezzel párhuzamosan számos mezőgazdasági termény árfolyama az orosz-ukrán háború 2022-es kitörését követő megugrás óta többnyire lefelé csordogált az elmúlt néhány évben (pl. kukorica, búza, pamut). Szintén több éves mélypontok közelében van a cukor ára is, illetve nagyot esett a kakaó és a narancslé jegyzése is. Természetesen a nyomott értékesítési árak és a megugró költségek nem jelentenek jó hírt a termelők számára, mivel ez az árrés további szűkülését okozza.

Ennek a helyzetnek az egyik lehetséges következménye, hogy a termelők egy része olyan termények felé fordul, amelyek műtrágya igénye alacsonyabb. Erre természetesen nem minden esetben van lehetőség, hiszen ez részben éghajlat és egyéb tényezők kérdése. Egy másik megoldás, hogy a termény marad, de a műtrágya használat csökken, ami azonban ronthatja a terméshozamot. Végül előfordulhat, hogy ez sem jelent megoldást és a termelő esetleg kénytelen csődöt jelenteni. A végeredmény azonban a nap végén mindegyik esetben ugyanaz, azaz csökken az érintett mezőgazdasági termék kínálata (vagy azért, mert mást termesztenek helyette vagy azért, mert ugyanabból, de kevesebbet).

Fontos azonban azt is figyelembe venni, hogy a fentebbi kedvezőtlen hatások (magasabb energia- és műtrágyaárak) nem feltétlenül azonnal csapódnak le az adott mezőgazdasági termény piaci árában, hiszen ez is számos tényezőtől függ. Egyrészt előfordulhat, hogy a termelők már korábban megvásárolták vagy lefedezték a műtrágya igényüket a termesztési szezonra, így a magasabb árak csak később jelentkeznek majd az egyes termények piacán. Másrészt nem minden mezőgazdasági terméket érintenek ugyanolyan módon a magasabb input költségek. Ez részben az adott termény globális keresletétől és kínálatától függ, illetve attól is, hogy mennyire intenzív műtrágyázási igényei vannak az adott növénynek.

Végül azt is megjegyezzük, hogy a Hormuzi-szoros lezárása is eltérő módon érinti az egyes régiókat, így főleg egyes ázsiai országok kerültek nehezebb helyzetbe egyelőre. Mezőgazdasági befektetési lehetőségek keresésének szempontjából tehát azt is érdemes így megfontolni, hogy az ellátási lánc zavarainak leginkább kitett országok jellemzően milyen növényeket termesztenek (pl. India, Indonézia stb.).

Soron következő mezőgazdasági elemzéseinkben a legfontosabb növénytermesztési piacokat vesszük majd górcső alá, ahol közelebbről is körbejárjuk majd több termény keresletét és kínálatát, illetve kilátásait az iráni háború hatásait is beleértve. Többek között így megvizsgáljuk majd a főbb gabonaféléket (pl. búza, kukorica), illetve a cukor piacát is, illetve vonatkozó részvénypiaci lehetőségeket, ha vannak.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!