Nem várjuk tovább a csodát a Disneynél

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

Két és fél év után kikerül a Disney a Kedvelt Részvényeink listájáról. Bár a vállalat továbbra is a globális médiaszektor egyik legerősebb márkája, az elmúlt években nem tudott olyan növekedési és profitabilitási pályára állni, amely érdemben támogathatná az árfolyam tartós emelkedését. A streamingben lemaradt a Netflix mögött, a lineáris televíziózás lejtmenete továbbra is teher, az ESPN előtt álló verseny pedig újabb kockázatokat hordoz. Mindezek miatt jelenleg nem látunk olyan katalizátort, amely indokolná a papír további szerepeltetését a listánkon.

Két és fél éve követjük a Disney részvényét szorosabban, és szerepeltettük Kedvelt Részvényeink listánkon. Ez alatt az idő alatt azonban érdemben nem tudott emelkedni az árfolyam, inkább csak egy szélesebb sávban mozgott. Mivel jelenleg nem látunk olyan katalizátort, ami ezen hosszú távon változtathatna ezért most, még a jövő heti negyedéves jelentés előtt levesszük a papírt a listánkról. Legfőbb vetélytársát, a Netflixet április közepén vettük fel Kedvelt Részvényeink listára.

A Disney több területen sem érte el egyelőre azokat a célokat, amiért korábban optimisták voltunk. Habár a cég streaming üzletága az elmúlt időszakban már profitot termel a korábbi nagy veszteségeket követően, mégis az előfizetői számot tekintve nagyon le van maradva a Netflixtől, és profitabilitásban is messze mögötte marad.

Habár a Disneynél a szórakoztató divízióban benne van a streaming mellett a lineáris TV és a filmstúdió is, mégis ez az a terület, ami összehasonlítható a Netflix-szel. Ebben a szegmensben a 2026-os pénzügyi évre az elemzők a Disneytől 11-12%-os operatív marzsot várnak, míg a Netflixnél 31,5%-ot. De még a sport (18%) és a Disneylandek és parkok szegmens (28%) profittermelése is messze van a legnagyobb vetélytárstól.

Emellett a cégnél új vezérigazgató van, Josh D’Amaro személyében, aki Bob Igertől veszi át a stafétát. Amikor legutóbb CEO váltás volt a Disneynél, annak nem lett jó vége és úgy kellett visszahívni Igert, hogy rendet tegyen. Az is egy kockázat, hogy D’Amaro mennyire lesz képes jól vezetni a céget.

A lineáris TV strukturális lejtmenetben van, ugyanakkor a Disneynél még mindig jelentős profittermelő, viszont ahogy haladunk előre az időben úgy válik ez a terület nehezékké. Kedvező lett volna, ha a cégnek sikerül ezt a divíziót eladnia az elmúlt években, azonban ez nem sikerült, pedig volt rá lehetőség.

A sport területén a streamingre való átállásban van potenciál, azonban a következő években egyre nagyobb harc várható a sportközvetítési jogokért az USA-ban a nagy techcégekkel, ami a költségeket is feljebb tolhatja. Ezért az olyan szereplők, mint a Disney az ESPN-en keresztül eredményességi kihívásokkal is szembenézhet. Igaz, hogy a Netflix is egyre jobban nyit a sport felé, de az erre fordított összeg messze elmarad pl. az ESPN-étől.

Azt nem mondjuk, hogy a Disney egy rossz cég lenne, hiszen az egyik legerősebb branddel rendelkezik a médiaszektorban, tradicionális filmstúdióval, Disneylandekkel, és a cégnek meg van a lehetősége, hogy jól működjön. Viszont az elmúlt időszak tapasztalatai nem azt mutatják, hogy a menedzsment képes értéket teremteni a részvényeseknek (az árfolyam jelenleg ugyanott áll, ahol 2015-ben) és a versenytársak által támasztott kihívások is túl nagyok szerintünk.

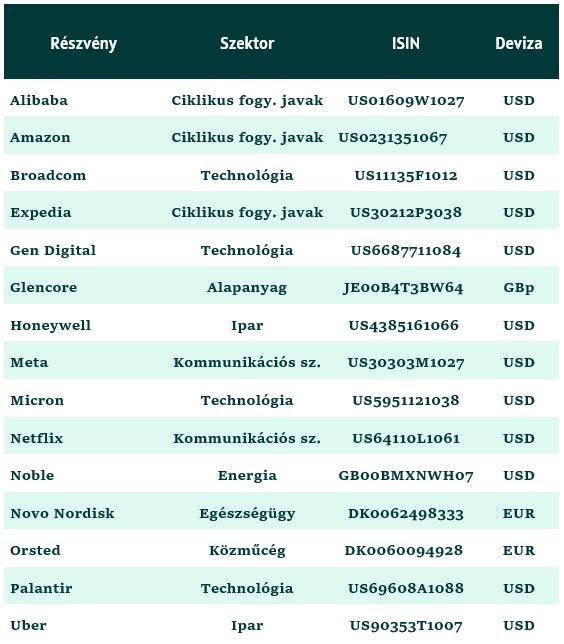

Kedvelt részvényeink (frissített lista)

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!