Utódlási kérdések nyomasztják a Disney részvényeseket

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

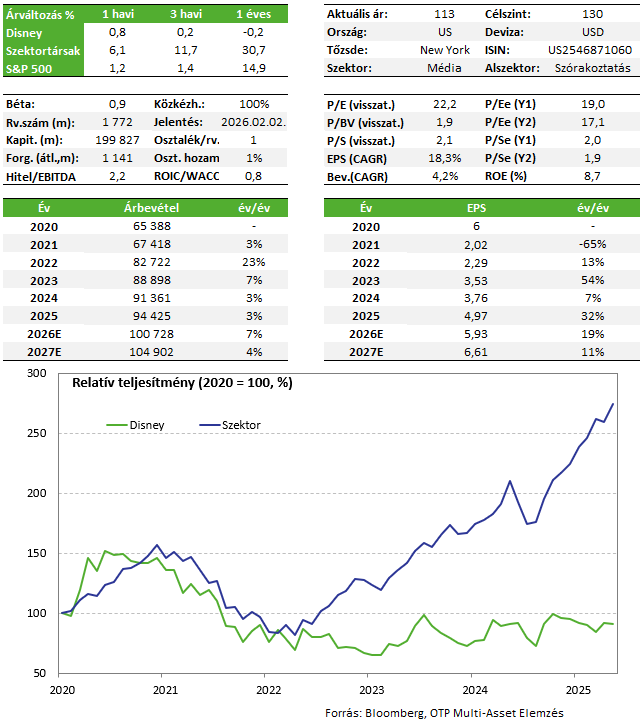

A Disney minden lényeges soron felülmúlta a várakozásokat a legutóbbi negyedévben. A streaming üzletág rekordszintű profitot termelt, a hagyományos TV divízió tovább gyengélkedett, és a YouTube-bal folytatott vita is terhelte a profitot. Ellenben a Disneylandek még mindig a cég nyereségtermelésének motorja. A befektetők figyelme azonban egyre inkább a közelgő vezérigazgató utódlásra irányul, amely a múltban okozott már fejfájást, így az árfolyam negatívan reagált piacnyitást követően.

A Disney részvénye szerepel Kedvelt Részvényeink listánkon.

A főbb sorokon verte a várakozásokat a Disney a legutóbbi negyedévre vonatkozóan. Közel 26 milliárd dolláros bevételt ért el a cég (+5%; év/év), míg a nettó profit 2,4 milliárd dollár lett (-6%; év/év).

Kimondottan jól teljesített a streaming üzletág, habár előfizetői számokat már nem közöl a társaság, hasonlóan a Netflixhez, hogy a befektetők inkább a bevételi és profitszámokra figyeljenek. A streaming rekordszintű, 450 millió dolláros operatív eredményt termelt (várt: 375 millió), 8,4 százalékos margin mellett. A menedzsment meg is erősítette az idei pénzügyi év végére várt 10%-os margin tervet.

A filmstúdió is erős negyedévet tudhat maga mögött, a Zootropolis 2 és az új Avatar is bőven 1 milliárd dollár felett hozott a mozikban. Viszont a szegmens profit számait a jelentős marketing költség visszahúzta, mivel az ünnepi szezonban indított filmek (különösen az Avatar) költségeit már decemberben elszámolták, de a jegybevételek egy jelentős része áthúzódott a következő évre.

A lineáris TV üzletág továbbra is gyengélkedik, a hirdetési bevételek 6 százalékkal csökkentek a tovább apadó nézettség miatt, ráadásul az egy évvel korábbi negyedév az akkori választási kampány miatt különösen erős volt. Ez nagy meglepetést ugyanakkor nem okozott a részvényeseknek, hiszen ez egy több éves negatív trend. Nem is szépítette az eredményeket a vezetőség, inkább a kiadások kordában tartására helyezi a hangsúlyt.

A sport üzletág eredményének nem tett jót a YouTube TV-vel folytatott huzavona, amikor 15 napig nem voltak elérhetőek a Disney csatornái a felületen. Emiatt a negyedéves operatív eredmény 23%-kal 191 millió dollárra esett vissza, ebből 110 millió dollár kapcsolódott a YouTube vitához.

A parkok és termékek divízió 10 milliárd dolláros bevételt ért el, és az operatív profit 72 százalékáért volt felelős, vagyis az ünnepi szezon kifejezetten erős volt a Disneylandekben. A most futó negyedévre viszont kevésbé erős számokat vár a menedzsment, csak „visszafogott” növekedés jöhet, elsősorban az alacsonyabb külföldi látogatószám miatt. És mivel ez szegmens felel elsősorban a profitnövekedésért, ezért látható egy jelentősebb negatív árfolyamreakció.

De a vezérigazgató utódlás is nyomaszthatja a részvényeseket, a következő napokban-hetekben dönthet az igazgatóság Bob Iger utódjáról. Legutóbb 2020-ban volt egy CEO-váltás, ami annyira nem volt sikeres, hogy 2022 végén vissza kellett hívni Igert. Most két belsős jelölt lehet a befutó. Josh D’Amaro a park üzletág első embere, vagy Dana Walden a szórakoztató üzletág társvezetője. Összességében a negyedéves eredmények nem lettek rosszak, és a visszafogott negyedéves kilátások miatti árfolyamesés túlzottnak tűnik, így a részvény továbbra is fent marad Kedvelt Részvényeink listánkon.

Befektetési sztori

- A Disney az egyik legerősebb brand a médiaszektorban, és diverzifikált eszközei hosszú távú versenyelőnyt nyújt számára. A streaming még csak most kezd igazán eredményt termelni, emellett a sport divízió jelentősebb átalakítása is segítheti a növekedést.

- A filmstúdió sikereire is szükség van, habár itt elég kiszámíthatatlan, hogyan alakul az adott év. A Disneylandek esetében nagy beruházási tervekkel számol a társaság a következő években, és ebben a szegmensben továbbra sem látszik, hogy visszaesett volna a költés a parkokban, igaz a most futó negyedévre hűtötte kicsit a várakozásokat a vezetőség. A hagyományos TV-üzletág, ahogy azt a mostani beszámolóból is láttuk nehézségekkel küzd, de költségcsökkentésekkel, vagy egy esetleges eladással lehet mérsékelni a negatív hatásokat.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!