Az Oracle nagy dobása és a kockázatok

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az Oracle árfolyama szeptember eleje óta közel 40%-ot estek, melynek hátterében részben az AI sztori túlfűtöttségével kapcsolatos aggodalmak, részben a vállalat kedvezőtlen tőkeszerkezete áll. Továbbá a fennmaradó szerződéses megrendelés állomány, amely a következő évek impozáns növekedésének alapjául szolgálhatna, nagymértékben az OpenAI körül koncentrálódik, így a társaság kitettsége erős az AI-startup felé, ami növeli a kockázatokat. Kérdés, hogy a fundamentumok kellően erősek-e ahhoz, hogy támaszt nyújtsanak a részvénynek ezeken a szinteken.

A nagy technológiai vállalatok (Microsoft, Google, Amazon, Meta) mellé lépett fel az Oracle a szeptember eleji gyorsjelentést követően, melyben ~455 milliárd dolláros fennmaradó teljesítmény-kötelezettségről (RPO, leszerződött, de még nem realizált bevételek) számolt be (ahogy arról korábban írtunk). Ez évi 70%-os átlagos bevételnövekedést eredményezhet az évtized végéig a vállalat felhő-infrastruktúra szegmensében, ami kiemelkedő értéknek számít a nagy technológiai vállalatok között is. A kedvező hosszú távú növekedési kilátások hatására a részvények 36%-ot ugrottak a számok publikálását követően, azonban azóta előtérbe kerültek az ezzel kapcsolatos kockázatok.

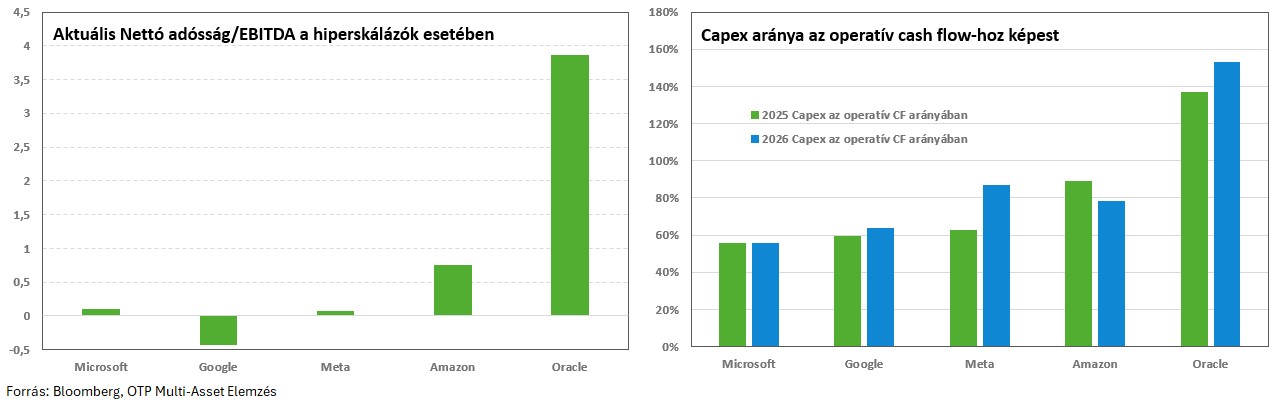

Az Oracle 37 új adatközpontot építene a tervek szerint a közeljövőben a növekvő számítási kapacitásigények kielégítésére, ehhez viszont jelentős beruházásokra van szükség. A vállalat a tech-óriások között a legagresszívebb megközelítést alkalmazza a beruházásokat (CapEx) illetően, ami 2026-ban 69%-kal haladhatja meg az idei értéket (második helyen a Meta 54%-os év/év CapEx növekedése található). Ráadásul a tőkebefektetések értéke meghaladja a társaság operatív cash flow termelő képességét, ami a következő években is fennmaradhat, miután a beruházások és az általuk termelt bevételek között van egy időbeli eltérés. Így az Oracle várhatóan az évtized végéig negatív free cash flowt termelhet, amely jelentős különbség a nagy technológiai cégekhez képest.

Továbbá a kiinduló helyzet is kedvezőtlenebb az Oracle számára miután a legnagyobb nettó adóság állománnyal rendelkezik a hiperskálázók között (~100 milliárd dollár). Ez azt jelenti, hogy a vállalatnak nincsenek készpénz tartalékai, melyekből képes lenne finanszírozni a következő évek beruházásait és ezekhez az operatív működésből származó cash flow is kevés lesz, ennek köszönhetően várhatóan a társaság eladósodása tovább folytatódik. A különbség még látványosabb a Microsoft, Google, Amazon, Meta négyeshez képest, amennyiben a nettó adósságot az EBITDA-hoz viszonyítjuk.

Amennyiben a jövőben az AI túlfűtöttségével, megtérülésével vagy a körkörös finanszírozással kapcsolatos félelemek újra előtérbe kerülnek, az Oracle nem túl kedvező mérleg szerkezete miatt ismételten nyomás alá kerülhet, különösképp, ha az aggodalmak az OpanAI körül koncentrálódnak. A korábban említett 450 milliárd dolláros RPO-ból 300 milliárd köthető az OpanAI-hoz, így a kedvező növekedési kép nagy mértékben függ az AI-startup-tól. Miközben az OpenAI összesen megközelítőleg 1400 milliárd dollárnyi kötelezettségvállalást tett a következő 5-8 évre, mindezt nagyjából 13 milliárd dolláros éves bevétel mellett úgy, hogy várhatóan az évtized végéig nem fog tudni profitot és pozitív cash flowt termelni. Ez aggodalmat kelthet a befektetőkben. Az Oracle nagy OpenAI kitettsége miatt pedig fokozottan érzékeny lehet az AI-startuppal kapcsolatos kockázatok alakulására.

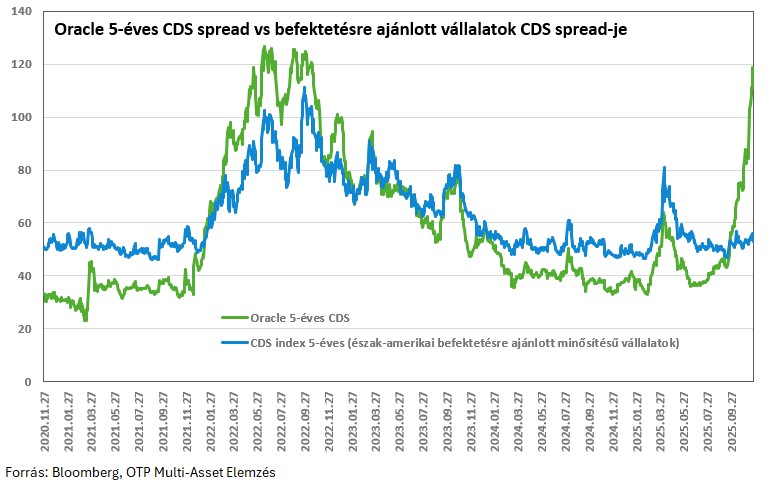

Az AI sztori egyik központi szereplőjének számító OpenAI-tól való függőség, illetve a kedvezőtlen mérleg szerkezet hatására a vállalat eszközeire gyakorlatilag a szélesebb körű AI-trade fedezésére szolgáló instrumentumként tekintettek a befektetők az utóbbi hónapokban. Ez látható az 5 éves CDS spread-ben (csődbiztosítás), ami 2022 óta a legmagasabb értéken kereskedik, annak ellenére, hogy az észak-amerikai befektetésre ajánlott vállalatok CDS árazása ezúttal jóval elmarad a három évvel korábbi értékektől. A kereskedett forgalom is közel 25-szöröse volt a szeptember vége és november közötti időszakban az egy évvel korábbinak, amit vállalattal kapcsolatos eseményeken túl (egy 18 milliárd dolláros kötvénykibocsátás) az AI befektetések fedezésére mutatkozó igény magyarázhat.

Ami az értékeltségeket illeti, az Oracle 28-as 12-havi előretekintő P/E szorzón forog, amely ~10% körüli prémiumot jelent a nagy technológia vállalatokhoz képest. Emellett rövidtávon hasonló, 2027 után azonban begyorsuló bevétel és profitdinamika jellemezheti a társaságot, amely így az évtized vége felé 3-szor olyan ütemben növekedhet, mint a versenytársak (+45% EPS és bevétel fronton vs +15%). A jelenlegi előrejelzések alapján ez elsősorban az OpenAI megrendeléseinek köszönhető. A növekedés hajtóereje várhatóan az AI-infrastruktúra szegmens, ami a drága chipek és magas amortizációs költségek miatt egy alacsonyabb marzsú üzletág, így a bevételi mix kedvezőtlen irányú változásának hatására a vállalati szintű bruttó árrés a jelenlegi 70% körüli értékről 50% környékére csökkenhet 2029-re, amely további nyomás alá helyezheti az értékeltséget.

Összességében a magas kockázatok, az enyhe értékeltségi prémium és a kedvezőtlen margin tendenciák ellensúlyozásához még nem biztos, hogy elegendő a kedvező hosszú távú növekedési kép, így a fundamentumok még ezeken a szinteken sem biztos, hogy képesek támaszt nyújtani az árfolyamnak. Azonban amennyiben a befektetők kockázatvállalási kedve érdemben javulna, az tartogathat lehetőségeket az Oracle részvényesek számára is.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!