AutoWallis: Emelkedő árbevétel mellett nyomott profitabilitás

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

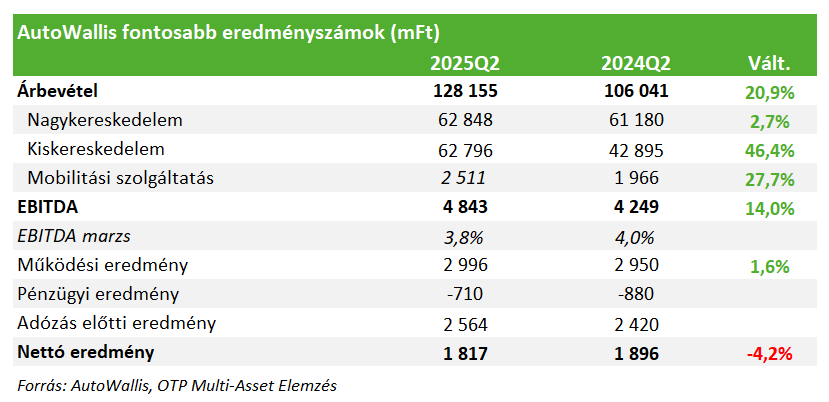

Az AutoWallis második negyedéves eredményei javulást mutatnak az év eleji gyenge teljesítmény után, ám egyelőre a számok mögé nézve vegyes kép rajzolódik ki. Miközben a kiskereskedelem és a mobilitási üzletág erőteljes növekedést produkált, a nagykereskedelem továbbra is nyomás alatt van, és a marginok szintjén még nem látszanak a korábbi akvizíciók szinergiái. A cég új márkákkal jelenik majd meg a közeljövőben, de a költségoldali kihívások és az autóipari környezet bizonytalanságai óvatosságra intenek.

A gyengébb első negyedévet követően javuló eredményekről számolt be az AutoWallis 2025Q2-re vonatkozólag. Az árbevétel 21 százalékkal emelkedett köszönhetően a tavalyi akvizícióknak, de a működési eredmény is minimálisan bővülni tudott a második negyedévben (+1,6% év/év), ami mindenképp pozitívum az első negyedév nagy visszaesését látva.

A nagykereskedelemben kevesebb autót értékesített a cég, viszont azokat magasabb átlagáron, így a bevétel közel 3 százalékkal lett nagyobb Q2-ben. Az Opel gyenge eladási számai lefelé húzták az eredményeket, míg a KGM (korábban SsangYong) korábbi tűzkáros autóinak egyszeri értékesítése pozitívan hatott, igaz ez utóbbiakat nulla margin mellett adta el a cég. Emellett még a KGM márka rebrandingje, a személyi jellegű költségek, a PR és marketing szolgáltatások emelkedése, valamint a koros gépjármű készletekre képzett értékvesztés is visszahúzta EBITDA-t.

A szenvedő nagykereskedelem mellett a kiskereskedelem kiváló teljesítményt nyújtott, köszönhetően a cseh felvásárlásoknak (25Q2 árbevétel: +46% év/év). De még ezek nélkül is 4 százalékos organikus növekedést ért volna el a cég. Itt az EBITDA termelés is megugrott, és a margin is javult 2024Q2-höz képest.

A mobilitási üzletágban 28 százalékos árbevétel bővülést láthattunk főleg a Sixt jó teljesítménye és a bővülő flottaüzletág miatt. Az adózás előtti eredményben még veszteséget mutatott a divízió a teljes első félévet vizsgálva, viszont Q2-ben már kisebb nyereséget ért el a cég. Igaz a nagyfokú szezonalitás miatt nehéz tisztán látni a működés hosszú távú eredményességét.

A csoportszintű EBITDA éves alapon 14 százalékkal emelkedett Q2-ben, ami bizakodásra ad okot, igaz a margin még elmarad a tavalyitól, s ha lejjebb megyünk az eredmény sorokon ez akkor is igaz marad. A nettó eredmény 4 százalékkal csökkent éves szinten (1,4%-os nettó margin), de ha azt nézzük, hogy Q1-ben 57%-os volt a zuhanás, akkor ez inkább jó teljesítménynek számít.

A csoport további új márkák forgalmazásáról szóló megállapodásokat is kötött a második negyedév során. Portugál partnerével az XPeng kínai gyártó autóit Magyarországon, Szlovéniában és Horvátországban fogja forgalmazni várhatóan ősztől. A Nio márka kizárólagos importőri jogait pedig az AutoWallis szerezte meg Magyarország mellett Ausztriában, Csehországban, Lengyelországban és Romániában is. Az értékesítés várhatóan 2025 utolsó negyedévében indul Magyarországon és Ausztriában, 2026-tól pedig a többi országban.

Az autóipari környezet továbbra sem támogató, ami látszik az európai értékesítési számokban is. Igaz, az AutoWallis fontosabb piacain azért bővülés figyelhető meg Romániát leszámítva. A cég által végrehajtott felvásárlások nem csak az értékesítéseket, de a költségeket is emelték, a kérdés az, hogy mikor látjuk majd a szinergiákat, amikkel a marginok is javulásnak indulhatnak.

Egyelőre fenntartjuk korábbi vételi ajánlásunkat és 210 forintos célárunkat a részvényre.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!