AutoWallis: Sok pénzt emészt fel a növekedési stratégia

Tetszett a cikk? Ezek is érdekelhetik

Meta: Nem sikerült eloszlatni a befektetők kételyeit

Újabb negyedéves jelentés, továbbra is ugyanazok a megválaszolatlan kérdések a Meta esetében: mikor, hogyan és mennyi profit lesz az AI beruházásokból? Bár a vállalat bevétel szinten hozta a kötelezőt, a profit már elmaradt a várakozásoktól, igaz ebben egyszeri tételek is közrejátszottak. A vállalat folyó negyedévre vonatkozó előrejelzése azonban csalódást keltő volt és arra utalhat, hogy a számítási kapacitások értékesítésének felfuttatása vártnál lassabb folyamat lesz. Ennek következtében a rövidtávú AI monetizációban lemaradó lehet a Meta a hiperskálázók között, miközben töretlenül magas beruházási tervei nyomás alatt tarthatják a free cash flow termelést, ez pedig egyre türelmetlenebbé teszi a befektetőket.

Nem kell még temetni a Microsoftot

Nagy szükségük volt már a Microsoft befektetőknek arra, hogy előálljon a cég egy jó jelentéssel, hiszen az elmúlt időszakban inkább esett az árfolyam. A mostani beszámoló azonban megmutatta, hogy a technológiai óriás növekedési sztorija korántsem ért még véget, hiszen a cég felhő platformja óriási növekedést mutat még 100 milliárd dolláros éves bevétel mellett is.

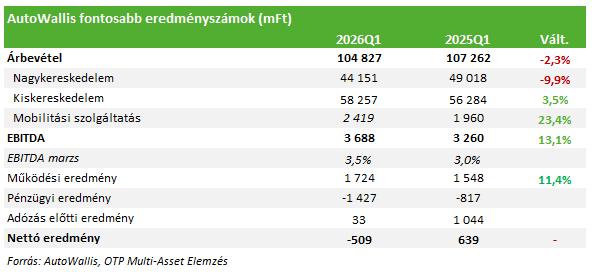

Az AutoWallis 2026 első negyedévében érdemi operatív javulást ért el, ugyanakkor a nettó eredmény jelentősen romlott, és veszteségessé vált. A javuló árrések és hatékonyság ellenére a negatív árfolyamhatás, az emelkedő lízingköltségek és a növekedési stratégiához kapcsolódó új márkák és piacok beindítása átmenetileg rontják a profitabilitást. A kérdés az, hogy milyen hosszú lesz ez az átmeneti időszak.

Kettősség rajzolódik ki az AutoWallis első negyedéves teljesítményét illetően. Az biztató, hogy az operatív eredményesség javulni tudott, ugyanakkor a nettó eredmény veszteségbe fordult, és kérdés, hogy ez valóban csak átmeneti lesz-e, vagy hogy meddig tart ez az időszak. Az már az áprilisi értékesítési beszámolóból kiderült, hogy különösen a nagykereskedelmi szegmensben nehezen indult az év, és emiatt csoportszinten is kevesebb autót sikerült értékesíteni.

A 2026Q1-es árbevétel a nagykereskedelemben 10 százalékkal esett vissza, amiben a KGM márka gyengeségének kiemelt szerepe volt. A kínai márkák árversenye ugyanis nagy nyomást jelent, amire a KGM újrapozicionálással reagált, ennek pozitív hatásait a menedzsment a második negyedévtől várja. Emellett a Daciánál egész Európában visszaesés volt látható, főleg logisztikai és gyártási okok miatt, ebben is javulást vár az AutoWallis az év hátralévő részében.

Mindenesetre operatív szinten (bruttó árrés, EBITDA) javult a szegmens eredménye, de a nettó eredmény a negatív árfolyamhatás és a közös vezetésű vállalkozások romló eredménye miatt csökkent. A romlást főként az XPENG márka induló költségei és lassabb felfutása, valamint a Nissan romániai operációjának vesztesége magyarázta.

A kiskereskedelmi üzletág árbevétele 4%-kal, 58,3 milliárd forintra nőtt. Az újgépjármű-eladás 7%-kal bővült, miközben a használtautó-eladás 1,4%-kal csökkent, utóbbit a társaság erős bázishatással magyarázta. A hazai piacon a kiskereskedelmi üzletág 6%-kal több járművet értékesített, Szlovéniában 24%-kal, Csehországban pedig 13%-kal emelkedtek az eladások.

A divízió EBITDA-ja lényegében stagnált, míg az EBITDA marzs kicsit csökkent a volumenmárkák nagyobb súlya, és a debreceni kereskedés induló költségei miatt. Az adózás előtti eredményt pedig részben a magasabb készletállományhoz és bérelt ingatlanokhoz kapcsolódó kamatráfordítások, részben szintén a közös vezetésű vállalatok negatív eredménye csökkentette.

A mobilitási szolgáltatások árbevétele 23 százalékkal emelkedett, gyakorlatilag minden alszegmens jól teljesített, de az eredménytermelés itt visszafogottabb volt. A növekedést a nagyobb flotta és a flottakezelési ügyfélbázis bővülése támogatta, viszont az eredményességet az előző évhez képest több káresemény és az erősebb forint húzta vissza.

A pénzügyi sor 610 millió forinttal romlott éves alapon, amit főleg a nem realizált árfolyamveszteség okozott az erős forint miatt, de a lízingekből származó pénzügyi ráfordítások is emelkedtek a flottabővülés és az új ingatlanok miatt.

A növekedési stratégiát a korábban mondottaknak megfelelően hajtja végre a menedzsment, ugyanakkor a piac vélhetően akkor fogja ezt majd beárazni, ha ez a nettó profittermelésben is visszatükröződik majd, és ritkulnak az egyszeri negatív tételek. A korábbi, 198 forintos célárunkat és vételi ajánlásunkat egyelőre fenntartjuk.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!