Alibaba: sok pénz megy el a jövő építésére

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

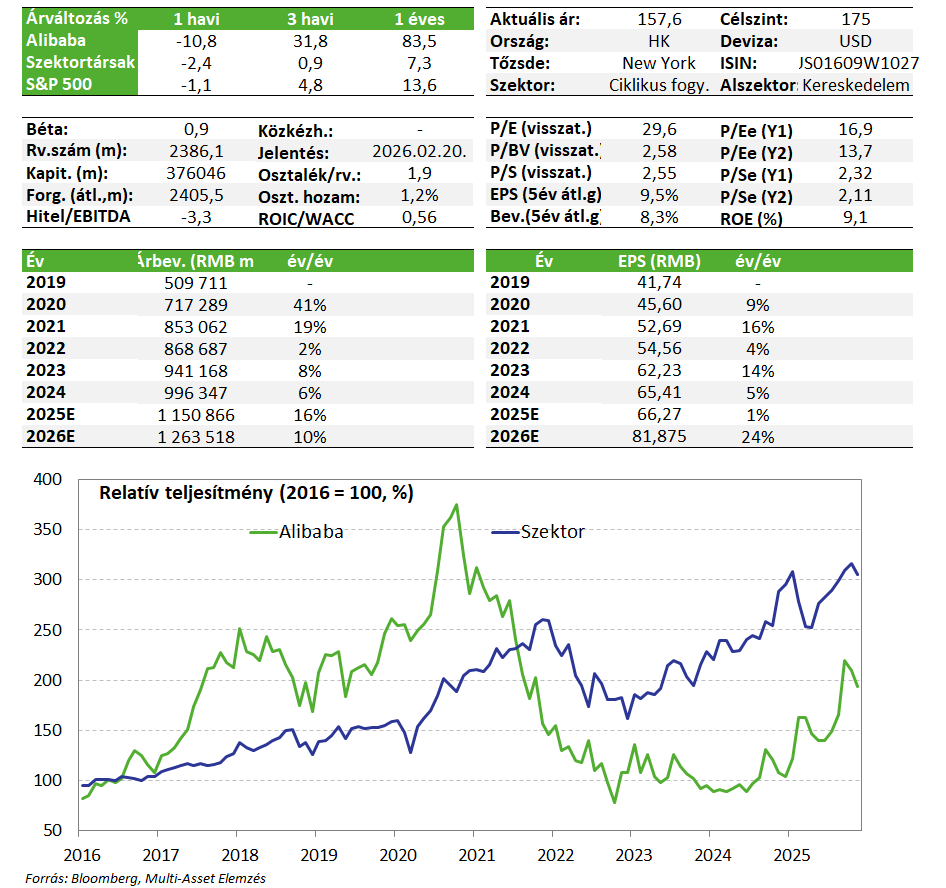

Bevételi soron szebb, profitsorokon csúnyább eredményt szállított az Alibaba a legutóbbi negyedévben. A kínai azonnali kiszállítási piacon tapasztalható továbbra is kemény verseny és a felhőüzletág beruházásai miatt a szabad készpénzáram már második negyedéve negatív, ami miatt a saját részvény vásárlások is szinte eltűntek. Persze nem véletlenül teszi ezt a vállalat, az e-kereskedelemben komoly bevételugrás és piacszerzés látszik, a felskálázódás szakaszában vagyunk, az Alibaba az erős mérlege és diverzifikált tevékenysége miatt jó eséllyel száll szembe a versenytársakkal, miközben a felhő üzletág is várakozások feletti növekedést szállít bevétel és itt már profitszinten is, az AI szolgáltatásokhoz kapcsolódó kereslet pedig kimagasló. Ezen a területen az Alibaba könnyen piacvezető lehet Ázsiában, ami miatt a rövid távú negatívumok ellenére is fenntartjuk pozitív véleményünket a részvényekről.

Kedvelt részvényeinket tartalmazó listánkon továbbra is fenntartjuk az Alibaba papírját.

Negyedéves gyorsjelentés

A bevételoldalon ismét szép növekedési számokat láthattunk az Alibabától a harmadik negyedévben (ami a második pénzügyi negyedév a cégnél). Az összbevétel 5%-os növekedését a Sun Art és Intime egységek eladása lefelé torzítja, ezeket kiszűrve jóval robosztusabb, 15%-os a növekedés mértéke. Ehhez minden kulcs szegmens hozzájárul, a kínai e-kereskedelemben 16%-os a javulás, a nemzetközi értékesítések 10%-kal, a felhő üzletág pedig ezeket is megelőzve 34%-kal bővült. Így a 247,8 milliárd yüanos bevétel meghaladja az elemzői 245,2 milliárdos várakozást is.

A kínai e-kereskedelemben tapasztalható bevételnövekedés is pozitív meglepetést okozott, ennek azonban az okát az azonnali kiszállítási szolgáltatások hatalmas, 60%-os növekedése magyarázza, a kvázi alaptevékenység 9%-kal nőtt. Ez persze nem meglepő, hiszen egyrészt a kínai e-kereskedelmi piacról tudni lehetett, hogy nagy növekedési potenciált már nem kínál, inkább egy stabil, beállt üzletet jelentett, másrészt az azonnali szállításoknál (Taobao) pedig öldöklő verseny zajlik, a piacszerzésért a szereplők (JD, Meituan) nagyon komoly áldozatokat hoznak.

Utóbbi miatt a szegmens profittermelése (EBITA) 76%-kal zuhant éves alapon, a szolgáltatás felskálázása sokba kerül, de a versenytársakhoz képest az Alibaba erősebb mérlege és több lábon állása végül sikert hozhat. Ehhez viszont időre lesz szükség, 2027-28-ra érhetnek be a mostani komoly ráfordítások, ami rövid távon kockázat, hosszabb távon viszont lehetőség. A negyedévben mindenesetre sikerült elérniük a kritikus tömeget, és szeptember óta javítani a hatékonyságot (logisztika terén, de a rendelési érték növekedésével is), és elkezdték felgyorsítani a vállalat egyéb szegmenseivel (Tmall) való szinergiák kihasználását.

Ezt a rövid távú negatív képet a vállalat felhő üzletága képes volt ellensúlyozni, hiszen a bevétel meghaladta a piaci várakozásokat, itt ráadásul az EBITA is nőtt 35%-kal. A szegmensen belül AI-hoz kötődő szolgáltatási és termékbevételekben továbbra is háromszámjegyű az éves bevételi dinamika.

Mindezeket egybevéve a vállalat nettó profit termelése 53%-kal esett vissza (érdemben elmaradt így a profittermelés a piac által várttól), és mivel jelentősek a kiadások a felhőüzletág felfuttatásában és jelenleg (vélhetően átmenetileg) az azonnali kiszállítások területén is, így a vállalat a pénzügyi év eleje óta égeti a készpénzt. Ez nem borítja fel a mérleget, hiszen a nettó készpénz pozíció még így is jelentős, a kapitalizáció 10%-ára rúg, de saját részvény vásárlásokra ezek mellett már egyre kevesebb forrás jut.

Értékeltség

A részvény értékeltsége P/E alapon a szűkebben vett kínai szektortársakénál magasabb szinten áll (2025-ös 13,6 és 2026-os 14,9), EV/EBITDA alapon (10-es és 9-es 2025-ös és 2026-os szorzók) azonban azzal megegyező szorzón forog a vállalat. A tengerentúli, hasonló profilú vállalatokhoz képest továbbra is kiugrónak mondható az árazási diszkont. A nettó készpénzállomány a kapitalizáció 10%-a, a szabad készpénz termelésre azonban egyelőre nyomást helyeznek az AI kapcsolt beruházások, és az azonnali e-kereskedelemben zajló erős árverseny.

A saját részvény vásárlások így visszafogottabbak, mint korábban (2024-ben negyedéves szinten 4-5 milliárd dollárra rúgtak, míg az idei Q1-es 0,6 mrd után Q2-ben 0,8 mrd, Q3-ban már csak 0,25 mrd volt a megvett mennyiség), azonban közben osztalékot is fizet a részvény (1,4%-os hozam). Ha az erősebb beruházási aktivitás és a jelentős e-kereskedelmi árverseny a jövőben elkezd gyengülni, úgy idővel, 2027-ig még potenciálisan jelentős (19 mrd USD, ami a kapitalizáció ~6%-a) saját részvény visszavásárlási program van érvényben. Mutatószámok alapján kalkulált fair érték becslésünket 175 dolláron hagyjuk, az elhúzódó profitoldali nyomás azonban lefele mutató kockázatot teremt.

Befektetési sztori

- Az Alibaba a legnagyobb kínai e-kereskedelmi cég. Ez a részleg a bevételnek ~43%-át adja (Taobao és Tmall), ezen túl a vállalat bír a kínai felhőszolgáltatások piacán a legnagyobb részesedéssel (Alibaba Cloud), a bevételeknek ez 13%-a, a nemzetközi kereskedelmi szolgáltatások (AliExpress) hasonló részarányt képviselnek, ahogy a logisztikai szolgáltatások is (Cainiao).

- A vállalat e-kereskedelmi szegmense a piac érettsége és a jelentős verseny (JD.com, PDD) miatt gyengébb egyszámjegyű százalékos növekedésre képes békeidőkben, azonban stabil bevételi és profittermelési pillér. A havi aktív felhasználószám történelmi csúcsokon van, miközben erős a felhasználói loyalitás, ezt hajtja a nemrég elindított azonnali kiszállítási szolgáltatás is. Ezen a területen azonban komoly árverseny alakult ki (JD és Meituan), aminek köszönhetően a Taobao bevételei – a volumenek megugrása miatt - jóval dinamikusabban kezdtek el nőni, a felskálázásnak azonban igen komoly költségoldali vonzatai vannak. Az értékesítési és marketingköltségek bevételekhez mért aránya érdemben nőtt, így az EBITA szintű profittermelés éves alapon megfeleződött.

- A profitnövekedési terület sokkal inkább a felhő üzletágban van, ahol a bevételnövekedés is dinamikusabb, az ügyfeleknek itt felkínált AI megoldások jelentős potenciállal bírnak (saját AI: Qwen). Ezeket a szolgáltatásokat egyre nagyobb arányban veszik igénybe az ügyfelek, háromszámjegyű éves növekedést produkálva.

- A befektetők továbbra is az egyik elsőszámú ázsiai AI irányú kitettségként kezelik az Alibabát, ami ősszel a modellek tréneléséhez már el is kezdte használni saját fejlesztésű chipjeit (melynek képességei az Nvidia H20-as chipekkel vannak egy szinten), miközben a részvény a nyugati AI befektetésekhez képest továbbra is egy érdemben olcsóbb alternatívát jelent. Az Alibaba bír Kínában a legnagyobb AI modell portfólióval, és jól pozícionált, hogy a vezető platform legyen amire építve a fejlesztők alkalmazásokat és AI ügynököket építenek.

- Miközben Kínában már jelenleg is piacvezetők, területileg is terjeszkednek Dél-Kelet Ázsia, Fülöp-szigetek, Thaiföld és Dél-Korea felé. Friss lapértesülések szerint ráadásul a vállalat saját AI chipet fejleszt, ami szélesebb felhasználási körrel bírhat, elsősorban az AI alkalmazások futtatásában bírhat felhasználással

- Ahogy más kínai részvényekkel kapcsolatban is, a legnagyobb kockázatot az amerikai-kínai kereskedelmi háború jelenti, valamint az amerikai tőzsdéről való kilistázás veszélyei, illetve az erős kínai e-kereskedelmi verseny. Az USA piacról való kitiltása a vállalatnak bizonyos amerikai politikai körökben folyamatosan napirenden van, mondván a befektetők ne finanszírozzanak olyan vállalatokat, melyeknek a kínai államhoz és hadsereghez is kapcsolódnak. Ilyen tekintetben az elmúlt napok fejleményei a befektetők számára a kockázatok erősödését jelentik, hiszen a Pentagon több más kínai vállalattal együtt az Alibabát is rárakná a kínai hadsereghez kötődő vállalatokat soroló listára. Ez közvetlen üzletvesztést egyelőre nem jelent, de a kockázati prémiumot emelheti. Az év elején már volt hasonlóra példa egyéb kínai cégeknél, akkor ez a lépés csak rövid távon okozott árfolyamesést, amit pár héttel később már le is dolgoztak a részvények. Vagyis ez egyelőre csupán egy rövid távú kockázat, ami kihat a részvény befektetői megítélésre, de konkrét profitoldali hatással egyelőre nem jár, így hosszabb távon a részvény árfolyamát sem ez határozza meg elsődlegesen. Az eseményeket mindenesetre érdemes szorosan figyelemmel kísérni.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!