Új európai szankciók Oroszországgal szemben

Tetszett a cikk? Ezek is érdekelhetik

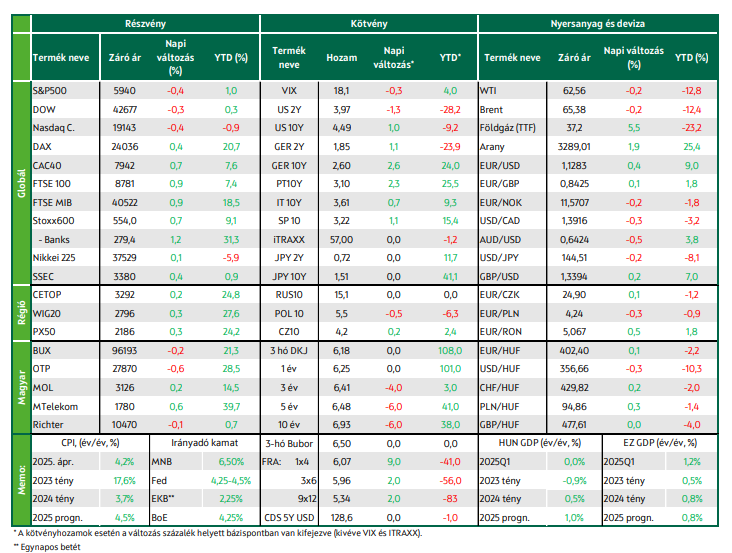

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Negyedik napja zárt pluszban a Stoxx600. A hét elején a Moody's leminősítését emésztették a piacok, és ez a döntés új lendületet adott a hozamemelkedésnek. Trump az adócsökkentési programjáról igyekszik meggyőzni a republikánusokat. A forint erős maradt, 402,5 környékén. 8,5%-kal nőttek márciusban éves alapon a bruttó bérek Magyarországon.

Európában az emelkedést a közmű és a telekommunikációs szektor vezette

0,7%-os emelkedéssel negyedik napja zárt pluszban a Stoxx600, amivel az elmúlt két hónap legmagasabb záróértékét állította be. A hétfői mérsékelt elmozdulások után kedden kivétel nélkül emelkedtek a vezető európiai indexek. A DAX 0,4, a CAC 40 0,7, az FTSE 100 0,9%-kal került feljebb. Az emelkedést a közmű és a távközlési szektor vezette.

A megújuló energiára specializálódott EDP Renovaveis 4,1%-ot emelkedett, miután a Deutsche Bank tartásról vételre javította az ajánlását. Az elsősorban tengeri szélerőművekre specializálódott dán Oersted 14,5%-ot, a szintén dán szélturbina-gyártó Vestas Wind pedig csaknem 5%-ot ralizott, miután az amerikai kormány visszavonta a New York partjainál tervezett szélerőmű-beruházás felfüggesztését.

Bár a legnagyobb piacán, Németországban, továbbra is gyengélkedik a Vodafone, a piac kedvezően fogadta a jelentését, amelyben a 2025-ös cash flow termelés várható növekedéséről számolt be. Miután az elmúlt években a Vodafone eladta spanyol, olasz és magyar érdekeltségeit, a jelenlegi stratégia szerint azokra a core országaira fókuszál, ahol erős piaci pozícióban van. Az árfolyam kedden csaknem 6%-ot emelkedett. A kínai kamatvágás hajtotta azon luxuscégek árfolyamát, amelyek erősen függenek az ázsiai ország keresletétől. Az LVMH 1,3%-ot, a Burberry 4,1%-ot, a Kering 4%-ot emelkedett. 3,3%-ot esett ugyanakkor kedden a UBS árfolyama, mivel a Bloomberg értesülése szerint a svájci kormány 25 milliárd dolláros tőkeemelést írna elő számára.

Az EKB igazgatóságnak tagja, Isabel Schnabel arra hívta fel a figyelmet, hogy Donald Trump vámpolitikája egyedülálló lehetőséget teremtett Európa számára, hogy növelje az euró nemzetközi szerepét a dollárral szemben. Schnabel arra is rámutatott, hogy a vámok rövidtávon akár mérsékelhetik is az árakat az euróövezetben, de középtávon már inkább az inflációs hatás érvényesül. Az EKB kormányzótanácsának tagja, Klaas Knot is arra figyelmeztetett, hogy az EKB-nak a közép- és hosszútávra kell elsősorban fókuszálnia.

A pénteki közvetlen orosz-ukrán tárgyalások nem hoztak előrelépést a háború lezárásában. A hétfői telefonos egyeztetés Trump és Putyin elnök között szintén nem vezetett érdemi eredményre. Az előrelépés hiányában az EU és az Egyesült Királyság – az USA nélkül – új szankciókat jelentett be Oroszországgal szemben, amelyek elsősorban az orosz olajszállító árnyékflottát célozzák.

A vasárnapi román elnökválasztást a nyugati orientációjú Nicu?or Dan nyerte. A piacok kedvezően fogadták az eredményeket: péntek óta a román 10 éves hozam több mint 50 bázisponttal, 7,5% alá csökkent. A régiós indexek a hétfői csökkenés után vegyesen alakultak kedden: a lengyel WIG20 és a cseh PX50 0,3%-ot emelkedett. A BUX 0,2%-ot csökkent. A KSH közlése alapján a bruttó bérek Magyarországon 8,5%-kal nőttek márciusban az előző év azonos időszakához képest. Az európai jegyzésű (TTF) földgáz ára 5,5%-kal emelkedett kedden. Az árfolyamra jelentős hatást gyakorolnak az orosz-ukrán háborúval kapcsolatos hírek.

Trump az adócsökkentési csomagjáról igyekszik meggyőzni a republikánusokat

Péntek este a Moody's leminősítette az Amerikai Egyesült Államokat. Ezzel először fordul elő, hogy a három nagy minősítő közül egyik sem adja meg a legmagasabb tripla A minősítést az USA-nak. A hét elején a piacok emésztették a Moody’s döntését. Hétfőn a kezdeti esést követően kis mértékben emelkedni tudtak a vezető amerikai indexek. A kezdeti emelkedés után a kötvényhozamok is visszakorrigáltak, a 10 éves amerikai hozam végül csak 4 bázisponttal emelkedett hétfőn.

Keddre már elfogyott a lendület: az S&P 500 megszakította hatnapos növekedési sorozatát, és 0,4%-kal csökkent. Az esést az energiaszektor és a nem alapvető fogyasztási cikkek szektora vezette. A Nasdaq Composite szintén 0,4%-kal került lejjebb, míg, a Dow Jones 0,3%-ot csökkent. Miután Elon Musk megerősítette, hogy a következő öt évben tovább vezeti a Teslát, fél százalékkal emelkedett az árfolyam.

Trump elnök zártkörű megbeszélésen igyekezett meggyőzni a kongresszus republikánus képviselőit, hogy támogassák az adócsökkentési csomagját, amely potenciálisan 3-5 ezer milliárd dollárral növelheti az USA jelenleg 36200 milliárdos államadósságát. Az adócsökkentés tovább emelhetné az USA eddig is 120% fölé emelkedő államadósságát. A Moody's éppen a folyamatosan emelkedő államadóssággal és a megemelkedett kamatterhekkel indokolta a leminősítést.

A Conference Board USA-ra vonatkozó leading indexe 1%-kal esett áprilisban a márciusi 0,8%-os csökkenés után. A Conference Board előrejelzése szerint 2025-ben 1,6%-kal nőhet az amerikai gazdaság. A vámok pedig a harmadik negyedévben éreztetik majd legerősebben a hatásukat. A New York és az Atlanta Fed elnökeinek hétfői megszólalásai továbbra is a kivárást hangsúlyozták, ezzel arra utalva, hogy egy közeli kamatvágás esélye alacsony. A Fed Watch alapján április közepén még 65% fölött volt annak a valószínűsége, hogy a Fed júniusban alámegy a jelenleg is alkalmazott 4,25-4,50%-os sávnak. Jelenleg viszont már mindössze 5,2% a kamatvágás valószínűsége a június 18-i ülésen.

Újra emelkedtek a hozamok

Múlt hét pénteken a Moody’s is leminősítette az USA államadósságát a magas hiány és a magas és gyorsan emelkedő államadósság miatt. A Moody’s a három nagy hitelminősítő közül utoljára vette el az AAA besorolást az Amerikai Egyesült Államoktól. A döntés a vámháborús meghátrálás miatt indult hozamemelkedésnek új lendületet adott. Ráadásul tegnap megszólaltak Fed döntéshozók is, akik megerősítették: rövid távon fel sem merül a kamatokcsökkentés. Így hiába lassult érdemben, 4% alól 3% környékére az euróövezetben a bérek emelkedésének üteme, a hozamok tegnap is tovább emelkedtek.

A tízéves amerikai hozam a 4,5%-os, három hónapos csúcsot teszteli, a német tízéves pedig elérte a 2,6%-ot. A dollárt is megviselték a fenti hírek, visszatért a gyengülő trend: a zöldhasú tegnap az euróval szemben közel fél százalékkal értékelődött le, az EUR/USD az 1,135-ös szintet közelíti. A forint erős maradt az euróval szemben; alig mozdult a 402,5-ös szint környékéről.

Az állampapírpiacon a hétfői érdemi emelkedés után 4-5 bázisponttal korrigáltak a kamatok, amihez hozzájárulhatott, hogy váratlanul nagyot gyengült a bérdinamika márciusban: a tízéves hozam lényegében 7%. Az ÁKK tegnapi, három hónapos DKJ-aukcióján erős volt az érdeklődés, a meghirdetett 30 milliárd forint kétszeresének megfelelő mennyiségű kötvény talált gazdára, háromszoros ajánlati könyv mellett.

Mire lesz érdemes figyelni?

Kínában a kiskereskedelmi forgalom áprilisban év/év alapon 5,1%-kal nőtt, ami elmaradt az 5,5%-os konszenzustól és az 5,9%-os márciusi adattól. Ezzel szemben az ipari termelés 6,1%-os bővülése jobb lett a vártnál. A kereskedelmi háború hatásainak ellensúlyozására Kína mind az egy-, mind az ötéves irányadó kamaton óvatos, 10 bázispontos vágást hajtott végre kedden.

Rekord magasságba emelkedtek a japán 30 és 40 éves hozamok. Az emelkedésben szerepet játszik, hogy a japán jegybank igyekszik kilépni a hosszú kötvények vásárlásából, illetve ijedelmet keltett, hogy egy 20 éves aukciót csak alacsony érdeklődés mellett tudtak megtartani. A 200% feletti GDP-arányos államadósság szintén aggodalomra adhat okot a befektetők számára. Illetve az sem volt szerencsés, hogy a miniszterelnök, Shigeru Ishiba, azzal utasított el egy ellenzéki adócsökkentési javaslatot, hogy Japán pénzügyi helyzete rosszabb, mint korábban Görögországé. A záráshoz közeledve 0,2%-os mínuszban van a Nikkei. A SSEC 0,4%-kal, a Hang Seng 0,5%-kal, míg a koreai KOSPI 1,1%-kal emelkedik.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!