Új csúcs Amerikában

Kapcsolódó cikkek

Újabb vámok Trumptól

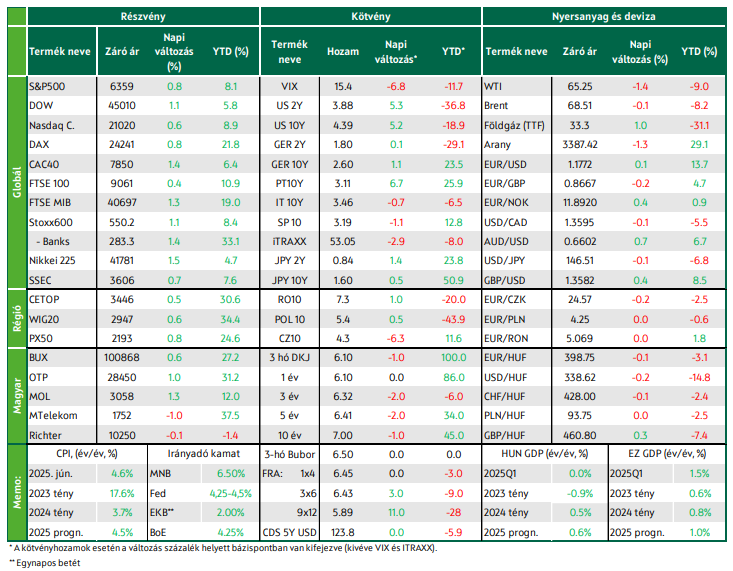

Újabb vámokkal sokkolta az USA partnereit Donald Trump. A vártnak megfelelően emelték a PCE árindexet a vámok. Az európai nagygazdaságokban csak kisebb meglepetést okoztak az inflációs adatok. Vegyes a kép az európai piacokon: a DAX és az FTSE MIB esett, a Stoxx 600 index 0,7%-kal csökkent. A régiós indexekkel ellentétben a BUX emelkedett. Az amerikai tőzsdék estek a nagy technológiai vállalatok eredményeinek és a munkaerőpiaci lassulása miatt. Nem volt nagy mozgás a fejlett kötvénypiacokon, a dollár erősödése megállt, 400 körül maradt a forint; jelentősen emelkedtek a hazai hozamok, részben az újabb költségvetési kiadások miatt. Ma a vámok mellett az amerikai munkapiaci jelentés lesz a befektetők figyelmének középpontjában.

Várakozáson felüli növekedés az eurózónában

A várakozáson felüli növekedést mutatott az eurózóna és Magyarország is a második negyedévben. A pozitív GDP-adat miatti optimizmust Powell nyilatkozata hűtötte, így a nyitóárfolyam környékén zártak a főbb amerikai indexek. A várakozásoknak megfelelően változatlanul hagyta az alapkamatot a Fed. Csökkent a kínai beszerzésimenedzser-index. Emellett Trump megvámolta Indiát, Brazíliát, Dél-Koreát és a réztermékeket.

Közel két heti csúcsra emelkedtek a vezető európai tőzsdék, a közeledő EU–USA vámalku nyomán szárnyaló autóipar húzta az indexeket Javult a fogyasztói bizalom az euróövezetben. Történelmi csúcson zárt az S&P 500 és a Nasdaq a keddi amerikai-japán vámegyezményt követően. Japán jelentős befektetéseket vállalt az USA-ban a vámalku keretében. Tovább emelkedtek az ázsiai indexek a reggeli kereskedésben.

Nagyot emelkedtek az európai autógyártók

A vezető európai részvényindexek közel kétheti csúcsra emelkedtek szerdán, elsősorban az autóipari szektor emelkedésének hatására, miután a befektetők az EU–USA kereskedelmi megállapodásban bíznak. Európai uniós diplomaták arról számoltak be, hogy az EU és Washington egy olyan megállapodás felé halad, amely 15%-os amerikai vámot tartalmazna az európai importtermékekre, ami fele annak, amit korábban Donald Trump elnök kilátásba helyezett. A tárgyalások az elmúlt hetekben lassan haladtak, a befektetők pedig abban reménykednek, hogy az augusztus 1-jei határidő előtt sikerül megállapodásra jutni. Az Európai Bizottság korábban 93 milliárd euró nagyságú, amerikai importtermékre kivetendő ellenintézkedést helyezett kilátásba, amennyiben a tárgyalások kudarcba fulladnak.

A Stoxx600 index 1%-os emelkedéssel zárt, ami közel egy hónapja a legnagyobb napi nyereség. A vezető nyugat-európai indexek jól teljesítettek, a német DAX 0,8%-kal, a francia CAC40 és az olasz FTSE MIB több mint 1,3%-kal, míg a brit FTSE 100 0,4%-kal emelkedett. Az európai autóipari részvények 3,9%-kal ugrottak meg, ami közel egy hónapja a legnagyobb napi emelkedés. A Stellantis, a Mercedes-Benz, a Volkswagen és a Porsche részvényei 4,8–11,4% közötti pluszban zártak.

A befektetők a vállalati gyorsjelentésekre is figyeltek. A technológiai szektor gyengélkedett, miután az SAP 4,1%-ot esett: bár a negyedéves árbevétel és eredmény meghaladta a várakozásokat, a cég nem emelte meg éves előrejelzését, ami csalódást keltett a befektetők körében. Az ASM International 10,4%-os eséssel a legnagyobb vesztes volt a benchmark indexben, miután a chipgyártó berendezéseket előállító vállalat a vártnál gyengébb második negyedéves megrendelési adatokat közölt. A Nokia 7,6%-ot esett, miután a finn vállalat csökkentette a 2025-ös bevételeire vonatkozó előrejelzését. Az SSAB részvényei 9%-kal gyengültek, mivel a második negyedéves eredmények elmaradtak a várakozásoktól. Az UniCredit 3,6%-kal erősödött, miután a bank a vártnál jobb negyedéves eredményt jelentett, és emelte éves előrejelzését. Ez egy nappal azután történt, hogy a kormányzattal való konfliktus miatt a bank visszavonta felvásárlási ajánlatát a Banco BPM-re.

A fogyasztói bizalom júliusban 0,6 ponttal -14,7-re javult az euróövezetben, a júniusi -15,3-hoz képest, és ezzel jobb lett a vártnál is, mivel a piac -15 pontot prognosztizált. Ennek ellenére a bizalmi szint még mindig jócskán elmarad a hosszú távú átlagtól.

Új csúcson az S&P500

Kedvezően fogadták a piacok az Egyesült Államok és annak legnagyobb külföldi hitelezője, Japán kereskedelmi megállapodását. A Trumpadminisztráció áprilisban 24%-os „kölcsönös” importvámot határozott meg a japán árukra, majd a 10% feletti rész 90 napos felfüggesztésének lejárta előtt, augusztus 1-től 25%-os vámot helyezett kilátásba. A most tető alá hozott megállapodásban ettől kedvezőbb, 15%-os importvámban sikerült megállapodni, ráadásul ez a tarifa Japán egyik legfontosabb exporttermékére a járművekre és azok alkatrészeire is kiterjed, szemben az Egyesült Királyság kivételével minden országra egységes 25%-os vámszinttel. A megállapodás értelmében Japán 550 milliárd dollárt fektet majd be az Egyesült Államokban részvények és hitelek formájában, támogatva a japán vállalkozások befektetéseit olyan kulcsfontosságú területeken, mint a gyógyszeripar, valamint a félvezető gyártás és a befektetések profitjának 90%-a az Egyesült Államokban marad. A kereskedelmi tárgyalásokat japán képviseletében vezető Akazawa Ryosei, úgy nyilatkozott, hogy a tárgyalások folytatódnak a megállapodásban nem rögzített termékcsoportokról, valamint szeretnének az acélra és alumíniumra kivett általános 50%-os vám esetében is egy kedvezőbb tarifát kialkudni.

Az optimista befektetői hangulatban az S&P 500 és a Nasdaq indexek történelmi csúcson zárták a szerdai kereskedést. A befektetői hangulatot javította az Európai Unió és az Egyesült Államok közötti, Japánnal kötött megállapodáshoz hasonló kereskedelmi egyezmény kilátása. Az S&P 500 0,8%-ot, a Nasdaq 0,6%-ot, a Dow 1,1%-ot emelkedett. Az S&P 500 index 2025-ben eddig 8%-ot, a Nasdaq közel 9%-ot emelkedett. Az Nvidia 2,3%-kal erősödött, jelentősen hozzájárulva az S&P 500 és a Nasdaq emelkedéséhez.

A GE Vernova energiaipari cég, mely számos adatközpont energiaellátását biztosítja, 14,6%-kal történelmi csúcsra ugrott, miután a vállalat megemelte a bevétel előrejelzéseit, és felülmúlta a Wall Street várakozásait a második negyedéves eredményekkel. A cég részvényei 2025-ben eddig több mint 80%-ot emelkedtek, amit az AI és kriptovaluta adatközpontok növekvő energiaigényével kapcsolatos várakozások hajtottak.

A Tesla 0,1%-kot erősödött a zárás előtt, a befektetők a negyedéves jelentésre fókuszáltak. A vállalat 12%-os visszaesést könyvelt el a második negyedéves árbevételben, ami több mint tíz éve a legnagyobb csökkenés. A gyengébb teljesítmény hátterében az erősödő verseny, valamint Elon Musk vezérigazgató politikai nézetei miatti fogyasztói ellenállás áll. A Tesla részvényei 1%-ot estek a zárás utáni kereskedésben. Az Alphabet (a Google anyavállalata) 0,6%-ot esett, szintén a zárás utáni eredményközlés előtt. A szerdán közzétett második negyedéves eredményei felülmúlták a Wall Street előrejelzéseit, a mesterséges intelligenciával kapcsolatos új fejlesztések és a stabil digitális hirdetési piac révén jelentős növekedést ért el árbevételben és nyereségben.

A piaci volatilitást mérő VIX index öthavi mélypontra süllyedt. Makrogazdasági adatok terén az amerikai használt lakáseladások a vártnál nagyobb mértékben csökkentek júniusban, a magasabb kamatok és gazdasági bizonytalanság miatt sok vevő inkább kivár. A WTI és a Brent ára egyaránt mérséklődött szerdán, a kereskedelmi tárgyalások okozta optimizmus csütörtök reggel már az olaj piacán is érződött, kissé emelkedtek az árak négynapi csökkenést követően.

Enyhültek a recessziós félelmek

Az USA Japánnal kötött kereskedelmi egyezménye után enyhültek a vámháborús és a recessziós félelmek, így a kötvényhozamok érdemben emelkedtek tegnap a fejlett piacokon. Az amerikai tíz éves hozam 3 bázisponttal a 4,4%-os szint környékére pattant, a tíz éves német hozam pedig 7 bázisponttal emelkedett, így 2,65% fölé került. A dollár gyengült az euróval szemben, az EURUSD ismét az 1,18-as szintet közelíti. A forint erősödött az euróval szemben, az árfolyam a 398-as szint felé araszol. A kötvénypiaci referenciahozamok alig változtak, a tíz éves hozam továbbra is 7%. A mai visszavásárlási aukción a megszokott mennyiségnél több, 50 Mrd. Ft. értékben vett vissza állampapapírt az ÁKK.

Mire lesz érdemes figyelni?

A thaiföldi hadsereg csütörtökön bevetett egy F–16-os vadászgépet a kambodzsai fegyveres erők ellen, miután a két ország közötti határvita hetek óta fokozódó feszültsége fegyveres összecsapássá fajult, közölte a thai hadsereg. A konfliktusban eddig legalább két civil életét vesztette.

Az főbb ázsiai részvényindexek ma reggel tovább emelkedtek. A Nikkei a tegnapi jó teljesítménye után ma további 1,7%-kal nőtt, az SSEC 0,6%- os pluszban állt a reggeli kereskedésben. A határidős részvényindexek pluszos nyitást vetítenek előre Európában, és többnyire az USA-ban is. Ma jelent Európában a Louis Vuitton, a Roche, az Iberdrola, a BNP Pribas. A Nestlé ma reggel közzétett eredményjelentésében csökkenő negyedéves profitról számolt be, azonban fenntartja idei előrejelzéseit. Az USA-ban ma jelent többek között a Bleckstone, a Honeywell és az Intel.

A mai napon az eurozóna kamatdöntésére,euróövezeti és amerikai BMI-kre és amerikai heti munkanélküliségi adatokra lesz érdemes figyelni. Az EKB várhatóan nem változtat a kamatszinten mai ülésén. Itthon ma négy, hat és tíz éves kötvényt kínál az ÁKK, 15, 20 és 20 Mrd. Ft értékben.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!