OTP Ébresztő: Elromlott a piaci hangulat, nem enyhül a patthelyzet a Közel-Keleten

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

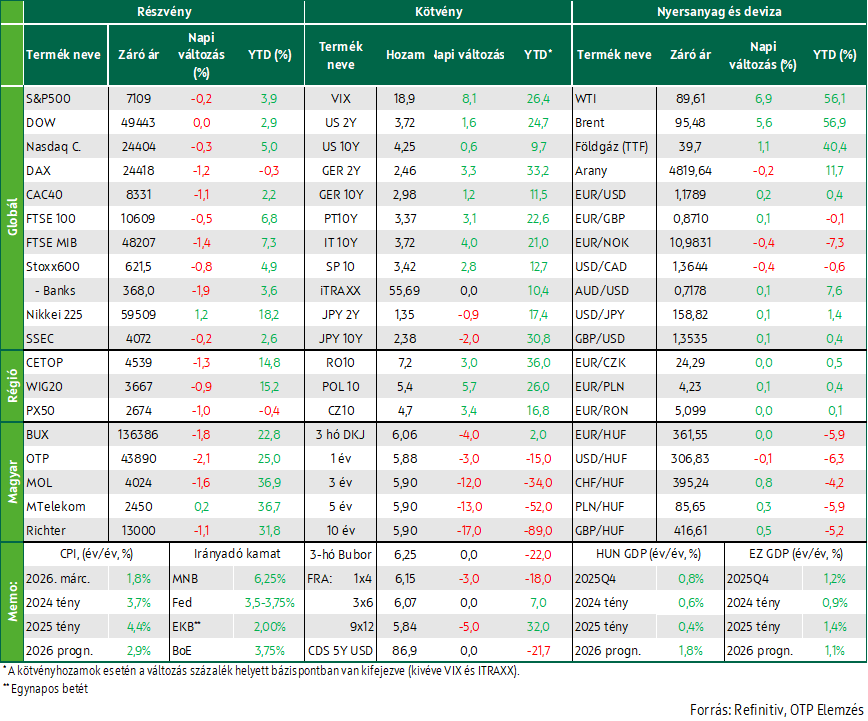

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

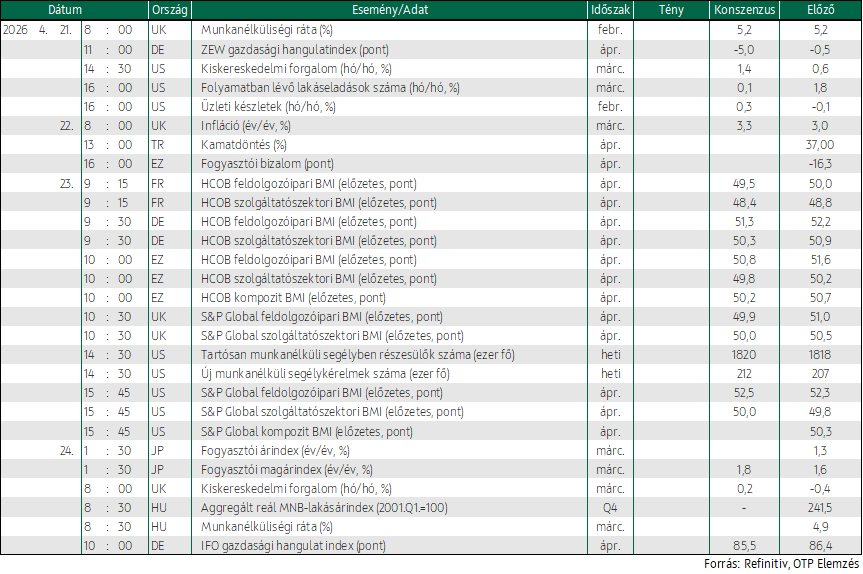

Miután a Hormuzi-szoros megnyitása rövid életű volt, ismét meglódult a nyersolaj ára, ami újra előtérbe helyezte az inflációs félelmeket, illetve a növekedési aggodalmakat. Romlott a hangulat a részvénypiacokon, gyengültek az európai részvényindexek és a tengerentúli benchmarkok többsége is. A BUX alulteljesítő volt a régióban. A kötvényhozamok oldalaztak a fejlett gazdaságokban, az EUR/USD közelíti az 1,18-at. A hazai kötvénypiacon folytatódott a választásokat követően megindult hozamesés, 6% alatt jár a tízéves hozam, az EUR/HUF 361,5-ön stagnált. Ma ZEW német és euróövezeti gazdasági hangulatindexre lesz érdemes figyelni, míg az USA-ban márciusi kiskereskedelmi forgalmi adatokat tesznek közzé. Bár zajlik az eredményjelentési szezon, és számos fontos makroadat is napvilágot lát, a közel-keleti patthelyzet áll továbbra is a figyelem középpontjában, miután április 22-én lejár a kéthetes tűzszünet.

A pénteki lendület gyorsan szertefoszlott, hétfőn már estek az európai részvényindexek

Csökkenéssel zárt hétfőn a nyugat-európai tőzsdék túlnyomó többsége azt követően, hogy a Hormuzi-szoros pénteki megnyitásáról szóló bejelentések meglódították a részvényindexeket. Azonban a hétvége közel-keleti eseményei ismét nyomás alá helyezték a részvénypiacokat, a befektetők kockázatkerülőbbek voltak, miközben közeleg a korábbi kéthetes tűzszüneti megállapodás vége. A Reuters tudósítása szerint Irán fontolgatja, hogy részt vegyen-e a pakisztáni béketárgyalásokon – közölte egy magas rangú iráni tisztviselő –, miután Iszlámábád megkísérelt véget vetni az Egyesült Államok által Irán kikötőire kivetett blokádnak, amely jelentős akadályt jelentett Irán számára a békefolyamatba való visszatérésben. Eközben a Hormuzi-szoros továbbra sem hajózható át biztonságosan azt követően, hogy iráni ágyúnaszádok szombaton tüzet nyitottak két, a szoroson áthaladó tartályhajóra arra hivatkozva, hogy az Egyesült Államok megsérti a megállapodásukat az iráni kikötők blokádjával. Donald Trump a hajókat ért támadások miatt azzal fenyegette meg Iránt, hogy ki fogja iktatni Irán összes erőművét és minden egyes hídját. Trump hétfői nyilatkozata szerint „rendkívül valószínűtlen", hogy meghosszabbítják az Iránnal kötött kéthetes tűzszünetet, amennyiben annak április 22-i lejártáig nem születik megállapodás. Az amerikai elnök úgy nyilatkozott, hogy a Hormuzi-szorost mindaddig zárva tartják, amíg nincs megállapodás – tudósít a Bloomberg.

A páneurópai Stoxx600 0,8%-os csökkenéssel zárt hétfőn, miközben más jelentős regionális piacok is estek: a CAC40 és a DAX egyaránt 1,1%-ot, a FTSE100 0,6%-ot. A Stoxx600 szektorindexeit tekintve az energiaszektor lett a nap nyertese, a BP, a Shell és a TotalEnergies 2-3%-kal kúsztak feljebb. A legnagyobb veszteséget a pénteki éllovas, utazási és szabadidős szektor szenvedte el, 2-3%-ot estek vissza. Gyengén szerepelt a védelmi szektor is: a Rolls-Royce és a Safran 4% közeli mértékben buktak. A bankok és a luxuscikkek gyártói szintén a vesztesek sorába kerültek. Az egyedi vállalati teljesítmények közül kiemelkedik a Renishaw mérnöki cég, mely 6%-ot rallizott azt követően, hogy megemelte 2026-os bevételi és eredmény-előrejelzését. A Loomis logisztikai vállalat 5%-ot esett azt követően, hogy a Goldman Sachs a társaságra vonatkozó befektetési ajánlását vételről semlegesre rontotta.

Ahogy múlt pénteken a BUX emelkedett a legnagyobb mértékben a KKE-régió vezető indexei közül, úgy hétfőn a legnagyobb csökkenést szenvedte el: 1,8%-ot esett vissza, miközben a WIG20 0,9, a PX pedig 1%-os gyengüléssel megúszta. A hazai nagypapírok közül egyedül az MTelekom tudott feljebb araszolni (+0,2%), a többi papír 1-2%-os veszteséget szenvedett el.

A tengerentúli tőzsdéken is fordult a kocka, a nyersolaj ára 6-7%-ot emelkedett hétfőn

Hétfőn mérsékelt csökkenéssel zártak a legfontosabb tengerentúli részvényindexek a pénteki csúcsokat követően: a Dow néhány pontos csökkenéssel zárt, az S&P500 0,2%-ot csúszott vissza, míg a Nasdaq Composite 0,3%-ot gyengült. Ezzel szemben a Russell 2000 tovább erősödött (+0,6%), amivel új csúcsra került. Az S&P500 szektorindexeit tekintve az alapanyag-gyártók és a pénzügyi szektor szerepelt a legjobban a hétfői kereskedés során, miközben a távközlés esett vissza a legnagyobb mértékben. A Meta 2,6%-ot veszített értékéből hétfőn, kilenc nap után először zárt pirosban. A Netflix szintén 2,6%-os mínuszban zárt, múlt heti eredményjelentése és egyik alapítójának, Reed Hastings távozásának bejelentése óta pedig 12%-ot veszített értékéből. Az építőanyag-kereskedő TopBuild csaknem 20%-ot rallizott, miután az építőipari anyagokat forgalmazó QXO 17 milliárd dolláros megállapodást kötött a cég felvásárlásáról. A QXO 3%-ot esett.

A Hormuzi események mellett az eredményjelentések állnak a fókuszban, múlt péntekig az S&P500 cégei közül 48 tette közzé negyedéves beszámolóját, melynek közel 90%-a meghaladta az elemzői várakozásokat az LSEG adatai szerint.

6-7%-ot emelkedett hétfőn a nyersolaj határidős jegyzése, ezzel a Brent a hordónkénti 95 dollár fölé került, míg a WTI 90 dollár közelében állt meg a nap végén. Az olajár pénteki 9-11%-os emelkedése után a fordulat azt követően érkezett, hogy az amerikai haditengerészet a hétvégén elfogott egy iráni hajót, miután Teherán tüzet nyitott hajókra, és visszaállította az ellenőrzést a kulcsfontosságú vízi út felett, majd újra lezárta azt, miután azzal vádolta Washingtont, hogy megsértette a héten lejáró fegyverszünetet. A TTF európai jegyzésű gázár a nap végére 1%-kal 40 EUR/MWh közelébe emelkedett, bár a hétfő reggeli ázsiai kereskedés idején 11%-os pluszban is járt. A közel-keleti patthelyzet a globális energiaválság súlyosbodásával fenyeget, mivel az olaj- és gázszállítások számára létfontosságú útvonal nagyrészt elzáródott.

Pénteki szintjük közelében maradtak a hosszú hozamok a fejlett gazdaságok kötvénypiacain, itthon folytatódott a hozamcsökkenés, az EUR/HUF 361,5-ig süllyedt

Nem mozdultak el számottevően pénteki szintjükről a fejlett gazdaságok hosszú hozamai a hétfői kereskedés során, az inflációs félelmek továbbra sem enyhülnek, miközben az USA-iráni konfliktus kimenetele egyelőre bizonytalan, a Hormuzi-szoros kérdésében patthelyzet alakult ki, pedig közeleg a kéthetes tűzszünet április 22-i lejárata. A német tízéves hozam 2,98%, az amerikai tízéves 4,25%-on zárt. Az EUR/USD 1,18 közelében zárt tegnap, ami péntekhez képest további csekély euróerősödést tükröz. Az EKB a hónap végén tart kamatdöntő ülést, de ezen az ülésen nem várható változás a kamatszintet illetően. A figyelem így inkább a júniusi ülésre irányul, bár a közel-keleti helyzet alakulása még megváltoztathatja a kilátásokat. Pénteken az IMF közölte, hogy várhatóan az EKB 2026-ban körülbelül 50 bázisponttal emeli a kamatokat a semleges monetáris politika fenntartása érdekében.

Míg a régióban a nemzetközi hangulattal összhangban emelkedtek a hosszú hozamok, a hazai piacokon folytatódott a hozamesés. A tízéves benchmarkhozam 17bp-ot esett, 5,9%-ra, miközben az EUR/HUF 361,55-ön ragadt, ami 2022 februárja óta a legalacsonyabb érték. A választások óta a hazai fizetőeszköz 3,6%-ot erősödött az euróval és 4,2%-ot a dollárral szemben. A magyar tízéves hozam 65bp-ot süllyedt az elmúlt egy hétben.

Mire lesz érdemes figyelni?

Az ázsiai-csendes-óceáni térség tőzsdéin úgy tűnik az indexek állásából a zárás előtti órában, hogy vegyes a hangulat: a Nikkei és a Hang Seng mérsékelt pluszban áll, a Shanghai Composite és a CSI300 kisebb mínuszban. A nyersolaj jegyzése 1%-körüli mértékben csökkent ma reggel.

A határidős részvényindexek egyelőre pluszos nyitást vetítenek előre a vezető tengerentúli indexeket tekintve, míg Európában vegyes nyitást várhatunk.

Ma Németországból, illetve az euróövezet egészére vonatkozóan is érkezik az áprilisi ZEW gazdasági hangulatindex, ami a várakozások szerint, összhangban a közel-keleti konfliktus okozta bizonytalansággal, nagy esést mutathat majd. Az Egyesült Államokból a márciusi kiskereskedelmi forgalom adatai várhatóak, amelyek egészen biztosan nagy ugrást mutatnak majd az előző hónaphoz képest, de nem feltétlenül az élénkülő forgalom, hanem a növekvő üzemanyagárak miatt, mivel hosszú idő óta először az üzemanyag országos átlagára meghaladja a 4 dollárt gallononként és a most érkező adat nincs inflációval igazítva.

Ma többek között a UnitedHealth, az Interactive Brokers, a hadiipari Northrop Grumman, a 3M, a United Airlines és a Halliburton jelent az USA-ban, míg Európában a Thales, az ASM International, a Lonza Group és a Beiersdorf beszámolói lesz érdemes figyelni.

A befektetők minden bizonnyal figyelemmel kísérik Kevin Warsh Fed elnökjelölt mai szenátusi meghallgatását is. Warsh-t általánosan kevésbé szigorú hangvételűnek tartják, mint a jelenlegi elnököt, Jerome Powellt, akinek mandátuma májusban jár le.

Az ÁKK ma három hónapos dkj-t bocsát aukcióra 30 milliárd forint értékben.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!