OTP Ébresztő: Jól fogytak a magyar kötvények, közel a 6%-hoz a 10 éves állampapírhozam

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

A kezdeti lendület után stagnálás közeli helyzetben zártak a nyugat-európai piacok; a BUX és a régió is gyengült. A kezdeti piaci emelkedés az USA-Irán tárgyalások várható folytatásának hírére történt. Végül azonban a kezdeti lendület megtört, és vegyes zárás következett. Az olajárak emelkedtek, mivel a piac bizonytalansága nőtt a tekintetben, hogy a béketárgyalások rövidtávon képesek-e megoldani az energiapiaci ellátási zavarokat. Tovább emelkedtek a szerdai rekordszintről a tengerentúli tőzsdék, amiben a délután bejelentett Izrael és Libanon közötti tűzszünet is segített. Minimális mozgások történtek a nemzetközi kötvénypiacon, azonban a hazai 10 éves hozam az iráni háború kitörése óta nem látott szintre 6% közelébe esett, miközben az ÁKK 200 mrd forint államkötvényt értékesített. A mai nap idehaza februári béradatok érkeznek, továbbra is érdemes szorosan figyelni az iráni híreket.

A kezdeti lendület után vegyesen zártak a nyugat-európai piacok; a BUX és a régió is gyengült

Vegyesen zártak a nyugat-európai részvénypiacok csütörtökön, miközben a piacok a közel-keleti konfliktus esetleges rendezése felé tett előrelépést, és a vállalati gyorsjelentési hullámot értékeltek. Erősödött az optimizmus, hogy az Irán körüli háború a végéhez közeledhet, bár Teherán jelezte, hogy nukleáris programjának sorsa továbbra is rendezetlen, és a kezdeti nagyobb emelkedést végül nem tudták megtartani az indexek.

A pán-európai STOXX 600 0,1%-kal csökkent. Az index közel volt ahhoz, hogy ledolgozza a konfliktus kitörése óta elszenvedett veszteséget, végül azonban a február végi szint alatt zárt. Ugyanakkor továbbra is fennmaradtak az aggodalmak amiatt, hogy az olajárak tartós emelkedése milyen mértékben terhelheti meg az európai gazdaságot, amelyek nagymértékben függ az importált energiától. Az ágazatok közül a technológiai és az energetikai szektor húzta felfelé az indexet: előbbi 1,5%-kal, utóbbi 0,7%-kal emelkedett. A szoftvercégek erősödtek: a német SAP 3,5%-ot ugrott, míg a Dassault Systémes és a Capgemini több mint 2,5%-kal kerültek feljebb. Negatív oldalon a pénzügyi részvények erősen lehúzták a benchmark indexet, 1%-os esést okozva. A védelmi részvények 1,8%-kal estek, a Safran és a Rolls-Royce 3,4%, illetve 2,4%-os mínuszban zárt. Az utazási és szabadidős szektor szintén nyomás alá került: a Ryanair 6,4%-ot zuhant. A német Lufthansa lett az első nagy légitársaság, amely a magas repülőgép-üzemanyagárak miatt járatokat volt kénytelen törölni, míg a brit EasyJet arról számolt be, hogy a foglalások elmaradnak a tavalyi szinttől. A Lufthansa 3,4%-kal, az EasyJet pedig 5%-kal esett. Az egyedi részvénymozgások közül kiemelkedik még, hogy a Barry Callebaut árfolyama 15,6%-kal zuhant, miután a svájci csokoládégyártó rontotta teljes éves üzemi eredményére vonatkozó előrejelzését. Ezzel szemben a szerencsejáték-ipari vállalat Entain részvényei 6%-kal emelkedtek, miután az első negyedéves nettó játékbevételük 3%-kal nőtt.

A német kormány a megugró olajárak közepette a 2026-os növekedési előrejelzését a felére csökkentette, a 2027-es növekedési prognózist is visszavágta, miközben megemelte az inflációs előrejelzéseit – mondta egy forrás a Reutersnek.

Az EKB márciusi ülésének jegyzőkönyve szerint a közel-keleti háború érdemben növelte a bizonytalanságot, ami felfelé mutató kockázatot jelent az inflációra, miközben lefelé mutató kockázatot a gazdasági növekedésre. Bár a rövid távú inflációs kilátásokat jelentősen felfelé módosították, a döntéshozók középtávon továbbra is a 2%-os cél körüli stabilizálódással számolnak. Ebben a környezetben a kamattartást és az ülésről ülésre történő, előre elköteleződéstől mentes megközelítés fenntartását megfontolt döntésnek ítélték.

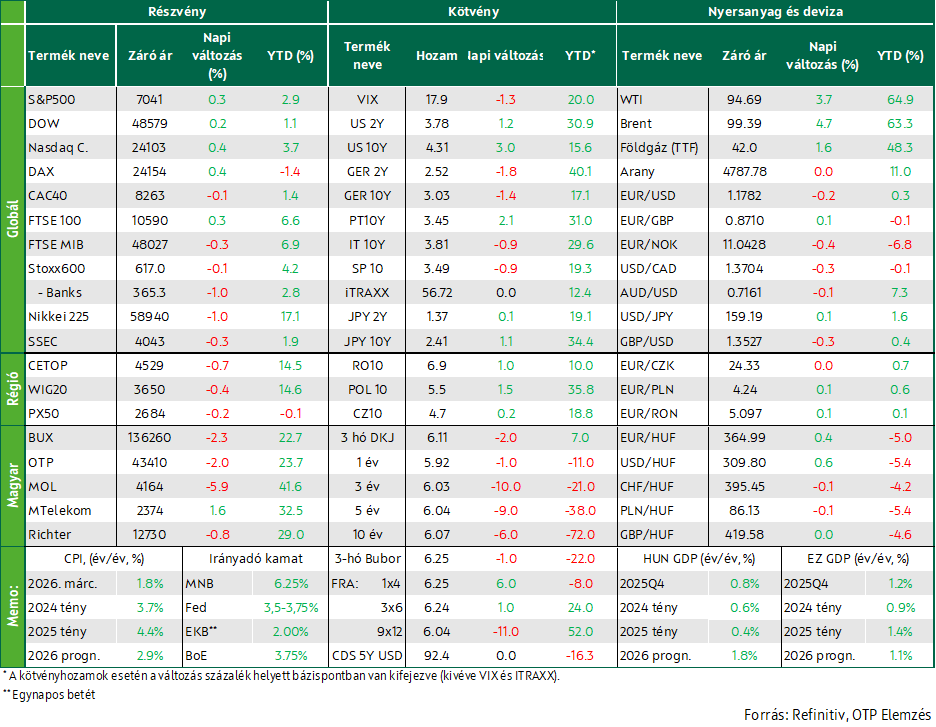

A közép-kelet-európai régió tőzsdéi gyengültek: a BUX 2,3%-kal, a WIG20 0,4%-kal csökkent, míg a PX50 0,2%-kal esett. A hazai blue-chipek összességében nyomás alatt maradtak: a MOL 5,9%-kal, az OTP 2%-kal, a Richter pedig 0,8%-kal esett, ami érdemben hozzájárult a BUX visszaeséséhez, miközben a Magyar Telekom 1,6%-os emelkedése csak részben tudta ellensúlyozni az index gyengülését.

Magyar Péter leendő miniszterelnök tegnap tárgyalt a Mol vezetésével, és a tárgyalás után bejelentette, hogy az új kormány megalakulása után is marad a védett üzemanyag ár Magyarországon.

Tovább emelkedtek a szerdai rekordszintről a tengerentúli tőzsdék

Tovább emelkedtek a szerdai rekordszintről a a tengerentúli tőzsdék, az S&P 0,3, a Dow 0,2, a Nasdaq 0,4%-kal került feljebb. Az enyhe optimizmust erősítette, hogy késő délutánra bejelentésre került egy Izrael és Libanon közötti tűzszüneti megállapodás, ami reményt adott arra, hogy a közel-keleti konfliktus legrosszabb szakaszán már túl lehet a térség. Mindeközben a befektetők vegyes képet mutató makrogazdasági adatokra és vállalati gyorsjelentésekre reagáltak. A legnagyobb emelkedést az energia (1,5%) és az ingatlan (1%) mutatta, míg a leggyengébben az egészségügy (-0,8%) teljesített.

A makroadatok közül az új munkanélküli-segély iránti kérelmek száma az elmúlt héten a vártnál nagyobb mértékben csökkent, ami arra utal, hogy a munkaerőpiaci feltételek továbbra is stabilak maradtak, noha a vállalatok óvatosak a létszámbővítéssel, mivel az Iránnal vívott háború nyomást gyakorol a gazdaságra. Az ipari termelés havi alapon 0,5%-kal csökkent márciusban.

Közben dübörög a gyorsjelentési szezon: Az amerikai üdítőital-gyártó PepsiCo 2,3%-kal erősödött, miután felülmúlta a negyedéves nyereségre vonatkozó várakozásokat. Az orvostechnikai eszközöket gyártó Abbott 6%-kal esett, és 2023 novembere óta a legalacsonyabb szintre süllyedt, miután a társaság rontotta a teljes éves profit-előrejelzését, míg a brókercég Charles Schwab szintén 7,6%-kal gyengült gyorsjelentésének közzététele után. Miután a rendes kereskedési időszakot változatlan árfolyamon zárta, a Netflix részvényei a tőzsdezárás utáni kereskedésben 8%-ot estek, miután a vállalat közzétette negyedéves eredményeit. A streamingszolgáltató változatlanul hagyta a 2026-os bevételi előrejelzését,és egyúttal bejelentette, hogy a társalapító Reed Hastings júniusban távozik a cégtől.

A szoftverrészvények 1,5%-kal kerültek feljebb. A legnagyobb árfolyammozgások közé tartozott a Myseum, amely mintegy 129%-kal ugrott, miután Myseum.AI néven újrapozícionálta magát. A rali a sportcipőgyártó Allbirds szerdai, még látványosabb emelkedését követte, miután a cég bejelentette, hogy a mesterséges intelligencia irányába fordul. A Voyager Technologies részvényei 8,8%-kal emelkedtek, miután a NASA megbízást adott a vállalatnak a hetedik magánűrhajós misszió lebonyolítására a Nemzetközi Űrállomásra – ez az első alkalom, hogy a céget ilyen jellegű küldetésre kiválasztották.

Emelkedtek csütörtökön az olajárak, mivel a piac bizonytalansága nőtt a tekintetben, hogy az Egyesült Államok és Irán közötti béketárgyalások rövidtávon képesek-e megoldani a folyamatban lévő háborújuk által okozott, közel-keleti energiapiaci ellátási zavarokat. A Brent típusú kőolaj határidős jegyzése 4,7%-kal, a WTI 3,7%-kal nőtt.

Minimális mozgások történtek a nemzetközi kötvénypiacon, azonban a hazai 10 éves hozam az iráni háború kitörése lőtt óta nem látott szintre 6% közelébe esett

Tegnap az energiahordozók árainak ismételt emelkedése ellenére viszonylagos csend volt a kötvénypiacokon és az előzetesnél kissé magasabb végleges márciusi euróövezeti infláció és a gyenge amerikai ipari termelési adat sem vezetett érdemi elmozduláshoz. A tíz éves amerikai kötvényhozam maradt 4,3% környékén, a német pedig kissé 3% felett. A dollár kissé erősödött ugyanakkor, így az EURUSD a korábbi 1,18-as csúcsról 1,178-ig korrigált.

A régió devizapiacain is csak kisebb mozgásra került sor, a cseh korona minimálisan erősödött, a zloty 0,1, a forint 0,4%-kal gyengült, az EURHUF 365-ig korrigált. Az ÁKK tegnapi három, öt és tíz éves kötvényaukcióján hatalmas volt az érdeklődés, 400 Mrd. Ft.-ot meghaladó értékű ajánlat érkezett a három kötvényre, az ÁKK nem fogta vissza magát és több, mint 200 Mrd. Ft. névértékű kötvényt adott el, 6% körüli aukciót átlaghozamon. A referenciahozamok tovább estek, 6-10 bázisponttal, a tíz éves hozam alig haladja meg a 6%-ot.

Mire lesz érdemes figyelni?

Ugyan a tegnapi történeti csúcsáról ma reggelre 1%-kal visszapattant a japán Nikkei, de így is tetemes, 4% feletti heti plusszal zárhat. A kínai SSEC 0,3%-os mínuszban áll, de a heti teljesítmény itt 1,5% körüli plusz lehet. A befektetők kivárnak az esetleges USA-Irán hétvégi tárgyalások előtt. Az európai határidős indexek némi esésben, a tengerentúli társaik stagnálás közeli helyzetben tartózkodnak. A WTI 1,3%-kal esik.

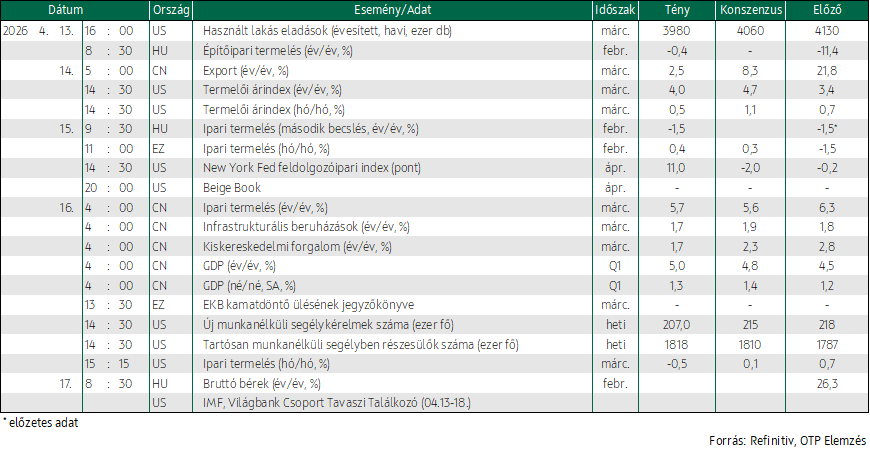

A mai napon idehaza a februári béradatokra, nemzetközi szinten az iráni hírekre lesz érdemes leginkább figyelni.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!