OTP Ébresztő: Folytatódott az európai újautó-eladások növekedése

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Vegyesen zártak a nyugat-európai indexek, miközben továbbra is bizonytalan az iráni konfliktus megoldása; folytatódott az újautó-eladások növekedése az EU-ban. Többnyire emelkedtek a tengerentúli indexek; némileg alábbhagyott a félvezető részvények keddi lendülete; emelkedett a Meta árfolyama. Alig mozdultak a fejlett piaci hosszú hozamok, miközben a magyar hozamok estek; nem volt egyértelmű irány a régiós devizák piacán. Ma érkezik az Európai Bizottság gazdasági hangulatindexe, illetve az EKB legutóbbi kamatdöntő ülésének jegyzőkönyve. Az USA-ban többek közt inflációs, GDP, lakás, háztartási fogyasztási és jövedelmi, valamint rendelésállományi adatokat tesznek közzé. Magyarországról munkanélküliségi adatok érkeznek.

Vegyesen zártak a nyugat-európai indexek, miközben továbbra is bizonytalan az iráni konfliktus megoldása; folytatódott az európai újautó-eladások növekedése

Vegyesen zártak a nyugat-európai részvénypiacok szerdán, miközben a befektetők a Közel-Keleten zajló katonai eseményeket és az olajárak csökkenését értékelték. A piaci hangulatot továbbra is az iráni konfliktus alakulása határozta meg. A hét elején még előrelépésről számoltak be a béketárgyalásokkal kapcsolatban, azonban a feszültség erősödött miután amerikai erők – saját közlésük szerint önvédelmi céllal – csapásokat hajtottak végre Dél-Iránban rakétaindító állások és tengeri egységek ellen.

Vállalati fronton jelentős mozgást mutatott az AkzoNobel árfolyama, amely közel 19,5%-kal emelkedett, miután a társaság elutasította a Nippon Paint és a Sherwin-Williams közös felvásárlási ajánlatát, és továbbra is az Axalta-val tervezett egyesülést támogatja. Az autóipari szektor szintén erős teljesítményt nyújtott, amit az EU újautó-értékesítéseinek bővülése támogatott: az EU-ban az új személygépkocsi-regisztráció áprilisban 5,1%-kal emelkedett éves alapon, ami sorozatban a harmadik havi növekedés, ugyanakkor lassulás a márciusi 12,5%-hoz képest. A bővülést továbbra is az elektromos és egyéb elektromosított járművek iránti erős kereslet támogatja, amit a főbb európai országokban meglévő adókedvezmények és támogatási programok erősítenek. A kizárólag elektromos meghajtású autók részesedése az eladásokból 19,7%-ra emelkedett az év első négy hónapjában az egy évvel korábbi 15,3%-ról. A négy legnagyobb piacon vegyes kép rajzolódik ki: Németországban (+2,7%), Olaszországban (+11,6%) és Spanyolországban (+8,4%) nőttek az értékesítések, míg Franciaországban enyhe, 0,3%-os visszaesés volt tapasztalható. Az év első négy hónapjában összességében 4,2%-kal bővült az újautó-piac az EU-ban a geopolitikai feszültségek ellenére.

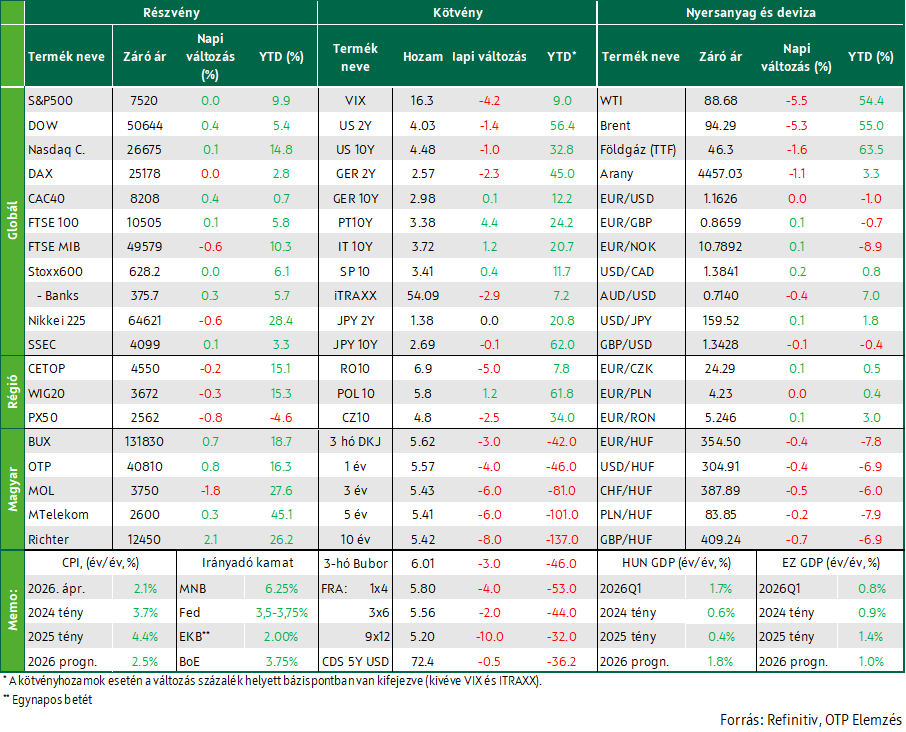

A BUX kivételével estek tegnap a régiós indexek: A hazai blue chipek közül csak az MOL papírjainak árfolyama csökkent, a másik három papír árfolyama emelkedett.

Többnyire emelkedtek a tengerentúli indexek; némileg alábbhagyott a félvezető részvények keddi lendülete; emelkedett a Meta árfolyama

Kis elmozdulások mellett többnyire emelkedtek szerdán az amerikai részvénypiacok a félvezető részvények lendületvesztése mellett. A Dow Jones index emelkedését segítette az olajárak érdemi csökkenése, arra a hírre, hogy az iráni állami média szerint az ország elkötelezett a Hormuzi-szoros kereskedelmi forgalmának gyors helyreállítása mellett. A Fehér Ház ugyanakkor ezt a hírt alaptalannak nevezte.

A technológiai szektoron belül a félvezetőgyártók teljesítménye vegyesen alakult. A Micron részvénye – a keddi, több mint 19%-os emelkedést követően – mérsékeltebb, mintegy 3,6%-os pluszban zárt, miközben az Intel és a Qualcomm árfolyama 1,4%, illetve 6,2%-os esést szenvedett el. Az elmúlt időszakban a memóriachip-gyártók a mesterséges intelligencia iránti növekvő kereslet egyik fő nyerteseivé váltak, ugyanakkor néhány piaci szereplő az árazások túlfűtöttségére és a szektor ciklikusságából fakadó kockázatokra hívta fel a figyelmet. A JPMorgan részvényei 2,4%-kal estek, miután a vezérigazgató jelezte, hogy a bank a következő években akár 20 milliárd dollárt is költhet felvásárlásra. A Meta papírjai 3,7%-kal emelkedtek, miután a vállalat azon terveiről érkeztek hírek, hogy előfizetéses szolgáltatásokat vezet be a Meta AI chatbot, a Facebook, az Instagram és a WhatsApp esetében is.

Alig mozdultak a fejlett piaci hosszú hozamok, miközben a magyar hozamok estek; nem volt egyértelmű irány a régiós devizák piacán

Az Irán és USA közötti béketárgyalásokról szóló ellentmondásos hírek ellenére tovább erősödött a bizalom a világ tőkepiacain a gyors megegyezéssel kapcsolatban. Az olajárak további 5%-kal estek, a Brent típusú olaj hordónkénti ára közel 94 dollárig esett. Érdemi makrogazdasági adat nem jelent meg. A fejlett gazdaságok kötvény- és devizapiacai ezúttal visszafogottan reagáltak, a hozamok alig mozdultak, a tízéves dollár hozam 4,5, a német 3% alatt zárt. Az EURUSD sem mozdult érdemben a keddi 1,163-as szintről.

A régiós devizapiacon tegnap nem volt egyértelmű irány, a cseh korona gyengült, a zloty jegyzése stagnált, a forint viszont erősödött, a 354,5-ös szintig az euróval szemben. A kötvénypiaci referenciahozamokban megjelent a – már a keddi benchmark rögzítés után közzétett - MNB kamatdöntő ülés kommunikációja által kiváltott hozamesés, a hozamgörbe éven túli része 5-10 bázisponttal esett, lényegében rálapult az 5,4%-os szintre az állampapír-piaci hozamgörbe.

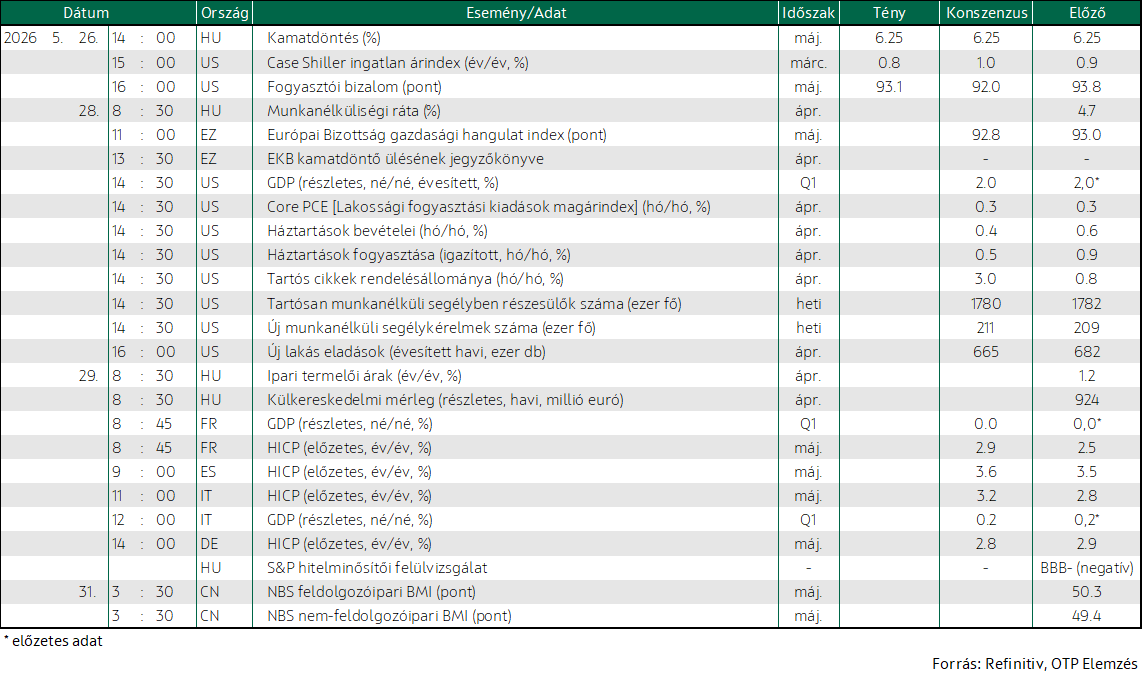

Ma három-, öt- és tízéves, fix kamatozású kötvényeket kínál az ÁKK az aukciókon, a meghirdetett mennyiség 20, 20 illetve 25 Mrd. Ft.

Mire lesz érdemes figyelni?

Esésben álltak ma reggel az ázsiai indexek és újra emelkedett az olaj ára, miután amerikai csapatok ismét a biztonságukat veszélyeztető célpontokat támadtak Iránban, amire válaszul Irán amerikai légibázisokat vett célba.

A mai napon publikálja az Európai Bizottság gazdasági hangulatindexét, illetve nyilvánosságra kerül az EKB legutóbbi kamatdöntő ülésének jegyzőkönyve is. Az Egyesült Államokban inflációs, GDP, lakás és háztartási fogyasztási és jövedelmi adatok mellett a tartós cikkek rendelésállományát és a szokásos csütörtöki új munkanélküli segélykérelmek számát is közzéteszik. Magyarországról munkanélküliségi adatok érkeznek.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!