OTP Ébresztő: Trump békülékeny hangnemre váltott, csökken a nyersolaj ára kedd reggel

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

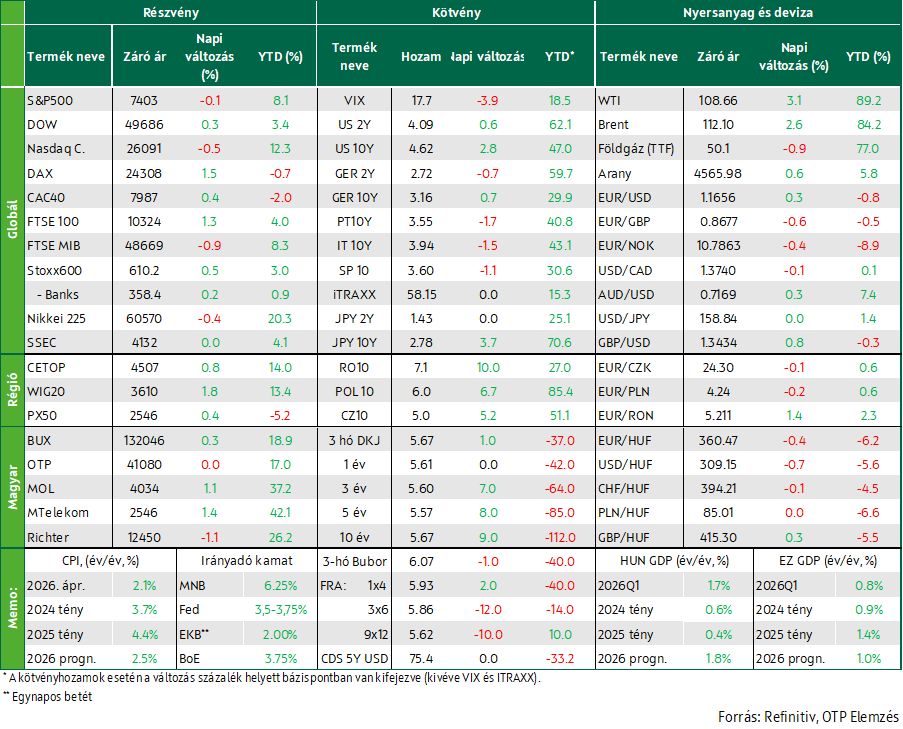

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

A hétfői volatilis kereskedést követően ma reggel esik a nyersolaj ára. Trump elnök hétfőn este bejelentette, miszerint felfüggesztette az Irán ellen tervezett támadást, hogy lehetőséget teremtsen a háború befejezéséről szóló tárgyalásokra, miután Teherán új békejavaslatot küldött Washingtonnak. Trump kijelentette továbbá, hogy „nagyon jó esély van” nukleáris megállapodásra is. Az, hogy nem eszkalálódott tovább a helyzet a Közel-Keleten, jó hangulatot teremtett hétfőn a nyugat-európai részvénypiacokon, a főbb indexek emelkedtek a múlt pénteki lefordulás után. A tengerentúlon árnyaltabb volt a helyzet, a technológiai szektor megszenvedte a hosszú hozamok emelkedése miatti értékeltségi aggodalmakat, illetve az áprilisi AI-fűtötte rallit követő profitrealizálást is. A nyugat-európai hosszú hozamok csökkentek, vagy csekély mértékben emelkedtek csak, az amerikai tízéves hozam 4,62%-on zárt. Korrekcióval indult a hét az EUR/USD piacán a múlt heti dollárerősödést követően, az EUR/HUF 360-at közelíti. Japánban ma reggel a vártnál jobb Q1-es GDP-növekedési adatot tettek közzé. A mai napon brit munkanélküliségi adatok és amerikai lakásértékesítési statisztikák érkeznek. Ma jelent a Home Depot az USA-ban.

Kedvező hangulatban indult a hét az európai tőzsdéken

A pénteki visszaesést követően kisebb emelkedéssel indult a hét a vezető nyugat-európai tőzsdéken: a Stoxx600 0,5%-kal kúszott feljebb, a DAX 1,3, a FTSE100 1,0, a CAC40 pedig 0,6%-os pluszban zárt a volatilis hétfői kereskedést követően. Ezúttal az olasz benchmark lógott ki a sorból, mely 0,9%-os csökkenéssel alulteljesítő volt. Ugyanakkor erősebb bizakodásra nemigen volt okuk a piaci szereplőknek, a közel-keleti konfliktus megoldásában nem történt előrelépés, a globális olajkészletek csökkennek, a nyersolaj árak a múlt heti emelkedést követően tovább lépdeltek felfelé, az inflációs félelmek így továbbra is az előtérben állnak. A hosszú hozamok pedig a múltheti számottevő emelkedést követően alig mozdultak. A Stoxx600 szektorindexei közül a média mutatta a legjobb teljesítményt a Publicis-nek köszönhetően, miután a reklámcég felvásárolja az amerikai LiveRampet 2,2 milliárd dollárért. A Ryanair közel 5%-ot ugrott, miután a társaság rekordéves nyereségről számolt be, és kijelentette, hogy a repülőgép üzemanyaghiány kockázata gyakorlatilag megszűnt. A Sonova csaknem 8%-ot rallizott, miután a világ legnagyobb hallókészülék-gyártója magasabb éves bevételt és nyereséget jósolt. A Commerzbank 1,5%-ot veszített értékéből azután, hogy visszautasította az Unicredit vételi ajánlatát. A Deutsche Börse közel 5%-ot drágult.

Eközben a KKE-régió tőzsdéi mind emelkedéssel indították a hetet: a WIG210 1,8, a BUX 0,3%-os pluszban zárt, a PX 0,4%-kal került feljebb. A hazai blue chipek közül a 4iG 4%-ot ugrott, az MTelekom és a Mol húzta a BUX-ot 1% feletti emelkedéssel, a Richter 1,1%-ot veszített értékéből, az OTP árfolyama pedig 0,05%-kal csökkent.

Az európai jegyzésű TTF földgáz ára bő 1%-ot esett hétfőn, ezzel visszakerült az 50 EUR/MWh-s árszintre.

Tovább esik a Nasdaq, számottevő nyomás a technológiai szektoron az emelkedő hozamkörnyezetben. A befektetők az Nvidia szerdai eredményjelentésére várnak

Az iráni helyzettel kapcsolatban nem történt előrelépés, a pénteki lefordulás után továbbra is többnyire nyomott volt a hangulat a tengerentúli tőzsdéken. A Dow 0,3%-ot emelkedett, az S&P500 néhány pontot veszített, míg a Nasdaq Composite 0,5%-os mínuszban zárt. Az Irán elleni támadást követő március végi mélypont óta az S&P 18, a Nasdaq 28%-ot rallizott, az emelkedést a mesterséges intelligenciával és a technológiai szektor negyedéves teljesítményével kapcsolatos lelkesedés hajtotta. Úgy tűnik, ennek szakadt most vége, piaci elemzők szerint megérkezett a profit-realizálás, ebben szerepet játszik, hogy a bő éves csúcson álló hosszú hozamok rontják az értékeltséget. A határidős kamatok már 36%-os valószínűséggel áraznak 25bp-os Fed kamatemelést az idei év végén. Így nem meglepő, hogy az S&P szektorindexei közül is a technológia szerepelt hétfőn a leggyengébben, a Philadelphia SE félvezető indexe 3,3%-ot esett. Az energiaszektor erősödött a legnagyobb mértékben, nyomában a nem-ciklikus fogyasztási szektorral, illetve a pénzügyi szolgáltatókkal. Néhány érdekesebb vállalati hír is megjelent: a Dominion Energy árfolyama bő 9%-ot ugrott miután a NextEra Energy bejelentette, hogy 66,8 miliárd dollárért felvásárolja a közmű céget. A NextEra 4,6%-ot esett. A Regeneron gyógyszergyártó csaknem 10%-ot zuhant a hírre, hogy a kísérleti gyógyszere nem teljesítette a célokat a klinikai kutatás késői fázisában.

Hétfőn napközben tovább araszolt felfelé a nyersolaj jegyzése, a nap végén 3%-os emelkedéssel zárt a piac.

Nem erősödtek tovább számottevően a kamatemelési várakozások, a hosszú hozamok a fejlett kötvénypiacokon pénteki szintjük közelében maradtak; erősödött az euró a dollárral szemben; 360 közelébe süllyedt az EUR/HUF

Jelentős emelkedéssel kezdtek hétfőn az olajárak, ugyanakkor számottevő volatilitás jellemezte a kereskedést a nyersolaj piacán. Nem eszkalálódott tovább a helyzet a Közel-Keleten, ennek köszönhetően a fejlett gazdaságok kötvénypiacain is megállt a kamatemelési várakozások erősödése, lassult a hozamok emelkedése. A 10 éves amerikai kötvény hozama 4,6% közelében, a németé 3,16%-on zárt. A múlt heti jelentős dollárerősödést korrekció követte, az euró negyed százalékkal értékelődött fel a dollárral szemben, az 1,165-ös szintig.

A régiós devizák kissé erősödtek, a cseh korona 0,1, a lengyel zlotyi 0,2, a forint 0,3%-kal, az EURHUF ismét megközelítette a 360-as szintet. Az ÁKK kora délután rögzített referenciahozamai ismét 5-10 bázisponttal emelkedtek, a tíz éves 6,7% köré, de estére már enyhült az eladói nyomás és pár bázisponttal lejjebb csúsztak a hozamok. Az ÁKK bejelentette azt is, hogy a lakossági állampapírok kamatait 50 bázisponttal csökkenti.

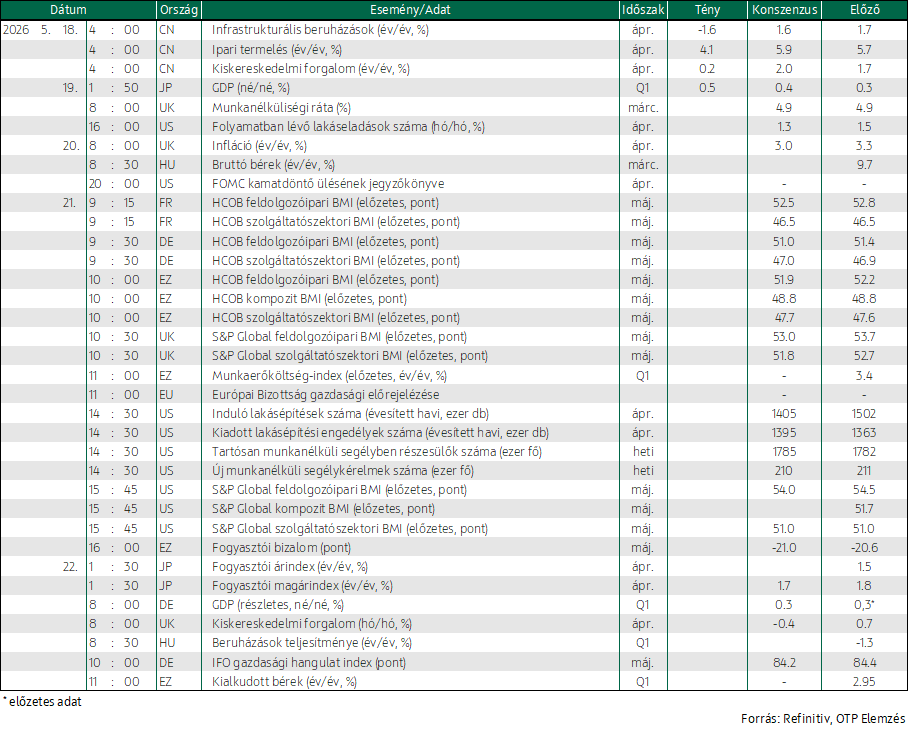

Mire lesz érdemes figyelni?

Az ázsiai-csendes-óceáni tőzsdéi vegyes képet festenek a ma reggeli zárás előtt: a japán részvényindexek többnyire zöldben állnak ma reggel, bár épp a Nikkei 0,6%-os mínuszt jelez. Japánban okot adott a jó hangulatra, hogy az első negyedéves GDP a vártnál erősebb lett, az évesített év/év növekedés 2,1% volt a várt 1,7%-kal szemben, ugyanakkor a negyedik negyedéves adatot lefelé módosították (1,3%-ról 0,8%-ra). A Shanghai Composite stagnál, a CSI300 0,5%-ot visszaesett, a Hang Seng 0,4%-ot erősödött. A dél-koreai indexek 4%-os mínuszban állnak kedd reggel a technológiai szektort érintő eladási hullám következtében.

A határidős részvényindexek többnyire piros nyitást vetítenek előre mára Európában és az Egyesült Államokban egyaránt.

Esik ma reggel a nyersolaj határidős jegyzése azt követően, hogy Trump elnök hétfőn bejelentette, felfüggesztette az Irán ellen tervezett támadást, hogy lehetőséget teremtsen a háború befejezéséről szóló megállapodásról szóló tárgyalásokra, miután Teherán új békejavaslatot küldött Washingtonnak. Trump kijelentette továbbá, hogy „nagyon jó esély van” arra, hogy az Egyesült Államok megállapodásra jusson Iránnal annak érdekében, hogy megakadályozzák Teherán nukleáris fegyverhez jutását.

Ma a brit munkanélküliségi adaton és az amerikai folyamatban lévő lakásértékesítési statisztikákon kívül nem várható fontosabb adat. Ma jelent a Home Depot, ám a befektetőket valószínűleg nagyobb lázban tartja az Nvidia szerdai és a Walmart csütörtöki eredményjelentése.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!