OTP Ébresztő: Elképesztő kereslet volt az ÁKK tegnapi kötvényaukcióján

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Folytatódott az emelkedés a nyugat-európai részvénypiacokon. Az USA-ban is felfelé mozdultak a részvényindexek, az Atlanti-óceán mindkét partján a technológiai szektor húzta az emelkedést. A kétnapos Trump-Hszi találkozóra figyelnek a befektetők. Idehaza hatalmasat ugrott a GKI fogyasztói bizalmi indexe májusban. Az OTP Csoport 2026 első negyedévében folytatta kiemelkedő pénzügyi teljesítményét. Nem mozdultak érdemben az amerikai hozamok, estek Európában. Csütörtökön 2,64%-ig emelkedett a 10 éves hozam Japánban, majd pénteken csaknem újabb 10 bázispontot ugrott. Kiemelkedő volt a kereslet az ÁKK kötvényaukcióján. 15-20 bázisponttal 5,5%-ig zuhantak a hazai kötvényhozamok. A piacok már három vágást áraztak idénre az MNB-től. A reggeli órákban meredeken esnek a japán és koreai piacok.

Folytatódott az emelkedés a nyugat-európai részvénypiacokon

A szerdai emelkedés csütörtökön is folytatódott Nyugat-Európában. A STOXX 600 0,8%-kal, a DAX 1,3%-kal, a CAC 40 0,9%-kal, az FTSE 100 0,5%-kal zárt magasabban. A technológiai szektor 2,6%-ot ugrott, élén a félvezetőgyártókkal: az STMicroelectronics 5,4%-kal, a BE Semiconductor 3,3%-kal, az Infineon pedig 5,7%-kal erősödött. A SAP részvényei 3,6%-kal drágultak, miután a Bank of America kedvező értékelést adott ki a német szoftveróriás növekedési lehetőségeiről. A luxusipari Burberry 6,8%-ot esett, miután a negyedik negyedéves értékesítések a várakozásoknak megfelelően alakultak. A luxuscikkek kereskedőjeként ismert Watches of Switzerland 19,2%-kal ugrott meg, miután a teljes éves üzemi eredményt a vártnál magasabbra prognosztálta.

Az Egyesült Királyság gazdasága az előzetes adatok alapján év/év alapon 1,1%-kal bővült az első negyedévben, ami felülmúlta a 0,8%-os várakozást. A kedvező adat ellenére a font, a brit belpolitikai válság árnyékában 0,95%-kal gyengült a dollárral szemben. Keir Starmer brit miniszterelnök komoly kihívással néz szembe a múlt heti regionális választásokon elszenvedett jelentős vereség után. Wes Streeting egészségügyi miniszter – akit lehetséges utódként tartanak számon – bejelentette lemondását, jelezve, hogy elvesztette bizalmát Starmerrel szemben. A lengyel gazdaság növekedése év/év alapon 3,4%-ra lassult a Q4-es 4,1%-ról.

A nyári turisztikai főszezon előtt egyre égetőbb kérdés Európa kerozinellátása. Normál esetben a Perzsa-öböl a kontinens repülőgép-üzemanyagának körülbelül egynegyedét biztosítja. Az utazásszervezők és légitársaságok nyugalomra intenek, részben mivel jelentős felár megfizetésével egyelőre biztosított a kerozin fizikai ellátása, részben a pánikszerű lemondások elkerülése érdekében. Az európai kereskedelmi kerozin készlet kb. 6 hétre volt elegendő április végén, az IEA és piaci elemzők szerint. Az európai készletek 2026 nyarára több országban a kritikus 20–25 napos szint közelébe csökkenhetnek, ha nem nyitják meg a Hormuzi-szorost.

Idehaza a GKI fogyasztói bizalmi indexe májusban soha nem látott mértékben, 16,1 ponttal ugrott. Ennél kedvezőbb adat utoljára 2019-ben fordult elő. A bizalmi index meredek emelkedésében az új kormány gazdaságpolitikájával kapcsolatos várakozások tükröződhetnek. A magyar kormány tegnap 575 millió liter üzemanyag felszabadításáról döntött a biztonsági üzemanyagkészletekből.

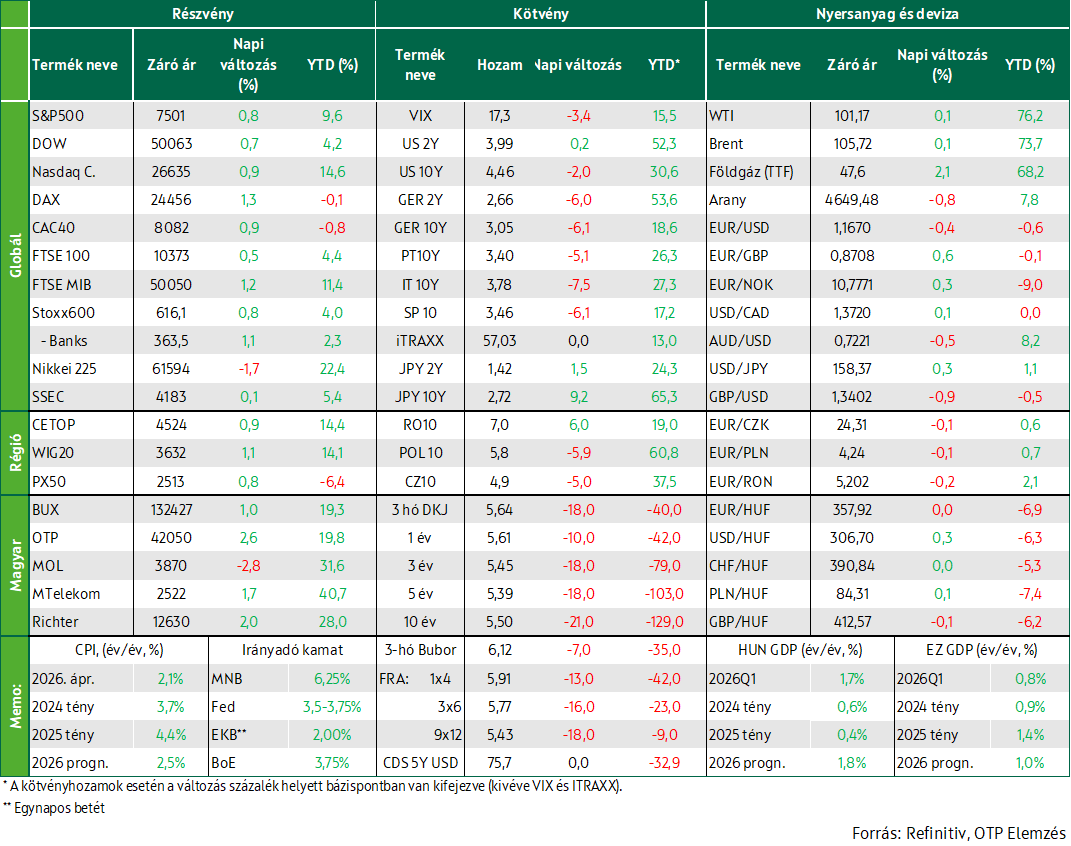

A régióban a BUX az OTP vezetésével 1%-ot erősödött. A lengyel WIG20 1,1%-kal, a cseh PX50 pedig 0,8%-kal zárt magasabban.

Az OTP Csoport 2026. első negyedévi eredménye

Az OTP Csoport 2026 első negyedévében folytatta kiemelkedő pénzügyi teljesítményét. Az adózás utáni eredmény 324 milliárd forintot tett ki, míg az évesített ROE 23,5% volt. Az értékek a teljes évre egy összegben elszámolt speciális tételek időarányos figyelembevételével kerültek meghatározásra.

A konszolidált nettó kamateredmény éves összevetésben 13%-kal javult. A növekedést elsősorban az üzleti állományok továbbra is dinamikus bővülése támogatta, emellett a nettó kamatmarzs is 32 bázisponttal emelkedett év/év alapon, elérve a 4,59%-ot. A kockázati profil változatlanul kedvező képet mutat: a Stage 3 hitelek aránya negyedéves alapon 0,1%-ponttal csökkent, és március végén 3,5%-on állt.

Az árfolyamszűrt teljesítő (Stage 1+2) hitelállomány az első negyedévben 3%-kal nőtt, aminek eredményeként az éves növekedés elérte a 16%-ot. A bővülés fő hajtóerejét továbbra is a lakossági üzletág jelentette: a jelzáloghitelek állománya 22%-kal, a fogyasztási hiteleké 16%-kal emelkedett év/év alapon. A 2024 szeptemberében elindított Otthon Start támogatott lakáshitel-konstrukció keretében az OTP Bank 2026 első negyedévének végéig összesen 588 milliárd forint összegű hiteligényt fogadott be, amelyből 502 milliárd forint értékben került sor szerződéskötésre, 43%-os piaci részesedés mellett.

A konszolidált vállalati (corporate + MSE) hitelállományok negyedéves alapon 4%-kal bővültek, ami éves szinten 13%-os növekedést eredményezett, a legtöbb csoporttagnál 10%-ot meghaladó volt a hitelállományok éves növekedési üteme.

Az árfolyamszűrt konszolidált betétállományok év/év alapon 11%-kal nőttek. Ezen belül Magyarországon egyetlen negyedév alatt 9%-os, Bulgáriában pedig – az euró bevezetéséhez kapcsolódó év végi jelentős beáramlást követően – további 2%-os lakossági betétnövekedés volt tapasztalható. A nettó hitel/betét mutató 2026 első negyedévének végén 77%-on állt.

A kibocsátott értékpapírok állománya 2026 első negyedévében 16%-kal emelkedett. Ennek keretében az OTP Bank 2026. február 3-i értéknappal 500 millió euró névértékű, rendes, fedezetlen (Senior Preferred) kötvényt bocsátott ki, majd az OTP Jelzálogbank 2026. február 12-i értéknappal 500 millió euró névértékű jelzáloglevelet értékesített.

Az OTP Csoport IFRS szerinti konszolidált CET1 mutatója negyedéves alapon 51 bázisponttal csökkent, és március végén 17,6%-on állt, amely megegyezett a Tier 1 rátával. A Bank a szanálási csoportra vonatkozó felügyeleti MREL-elvárást továbbra is biztonságosan teljesíti: az OTP Csoport MREL rátája 2026 március végén 25,6% volt, szemben a 24,2%-os minimumkövetelménnyel.

A menedzsment nem látja indokoltnak a Csoport 2026-os teljesítményére vonatkozó várakozásainak módosítását.

Az USA-ban is a technológiai szektor vezette az emelkedést

A Wall Streeten is folytatódott a szerdai jó hangulat. Az S&P 500 és a Nasdaq újabb rekord záróértéket ért el. A vezető indexek egyaránt 0,8-0,9%-kal emelkedtek, amit leginkább a technológiai szektor húzott magával. Elon Musk, a Tesla vezérigazgatója, valamint Jensen Huang, az Nvidia vezetője is tagja annak a delegációnak, ami Trump elnökkel Kínába látogatott. Az Nvidia részvényei 4,4%-kal emelkedtek, miután az Egyesült Államok jóváhagyta a vállalat H200-as chipjeinek kínai cégek számára történő értékesítését. A szintén a mesterséges intelligenciához kötődő Qualcomm, Intel, Sandisk és Micron részvényei ugyanakkor 3% felett veszítettek értékükből. A Cisco részvényei 13,4%-kal emelkedtek miután a cég közel 4000 fős létszámcsökkentést jelentett be, és megemelte éves árbevételi várakozását. Trump elmondása szerint Kína beleegyezett 200 Boeing repülőgép megvásárlásába, ennek ellenére a repülőgépgyártó részvényei 4,7%-kal estek.

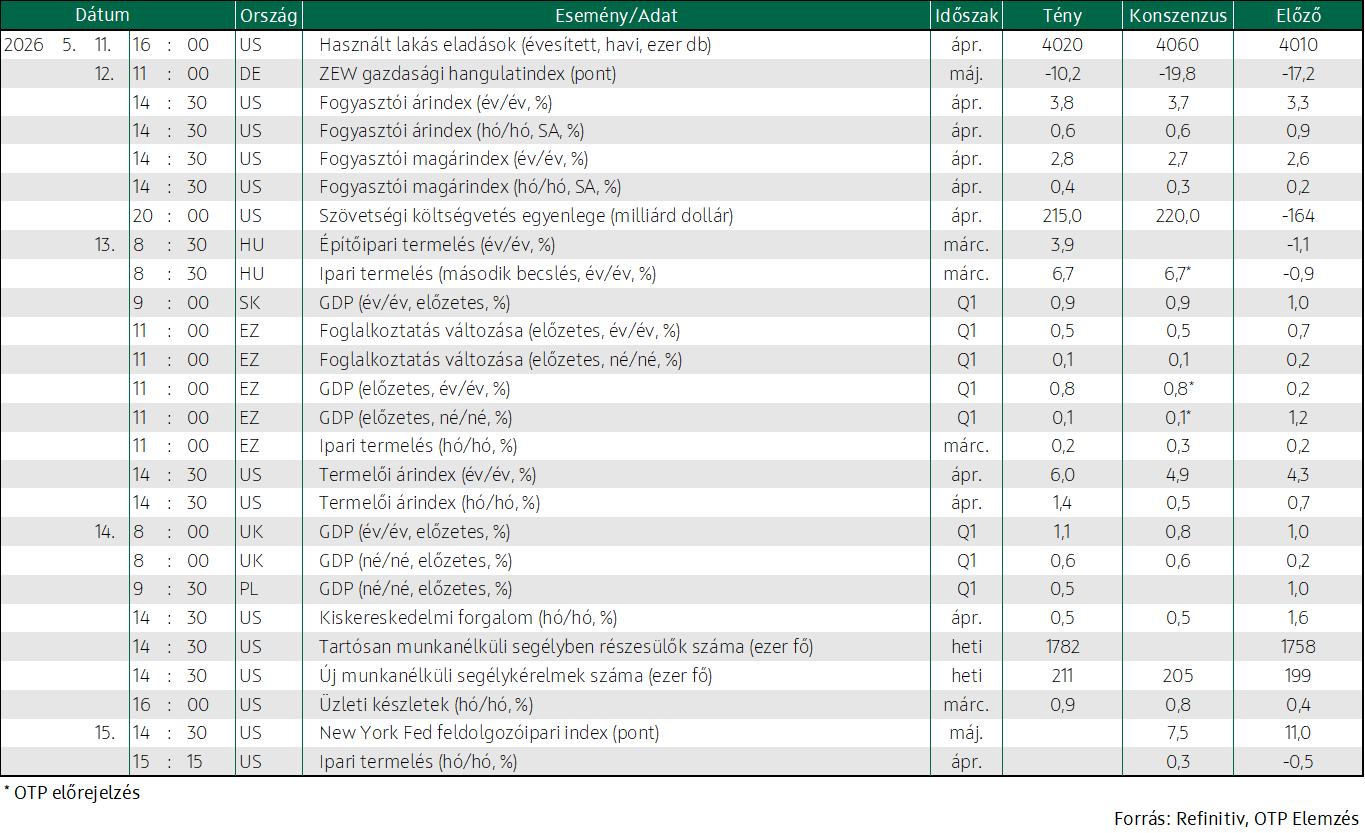

Az áprilisi kiskereskedelmi forgalom a várakozásokkal összhangban 0,5%-kal bővült az előző hónaphoz képest. Az amerikai kiskereskedelmi adat érdekessége, hogy nem szűrik ki az árhatásokat, ennek megfelelően az adat nem a tiszta volumenbővülést tükrözi. Így az sem meglepő, hogy a folytatódó iráni konfliktus közepette az üzemanyag értékesítések mutatták a legnagyobb növekedést (+2,8%) az áremelkedés miatt. A konjunktúrával kapcsolatban kockázatot jelent, ha a megemelkedett üzemanyagárak idővel a fogyasztás egyéb területeiről vonják el a kiadásokat. Az idei magasabb adóvisszatérítések egy ideig ellensúlyozhatják ezt a hatást. Az előző héten az újonnan munkanélküli segélyért folyamodók száma (211 ezer fő) bár kissé a várakozások fölött alakult, továbbra is kedvezőbb a tavalyi hasonló időszaki adatoknál, és inkább a munkaerőpiac stabilitását tükrözi.

A napokban a befektetők figyelme a kétnapos Trump-Hszi találkozó felé fordult. A kínai elnök figyelmeztette amerikai kollégáját, hogy a Tajvannal kapcsolatos nézeteltérések konfliktushoz vezethetnek a két ország között. A találkozóval kapcsolatos amerikai közlemények a Hormuzi-szoros újranyitásával kapcsolatos közös szándékot emelték ki, továbbá annak lehetőségét, hogy Kína amerikai olajat vásároljon. Az olaj mellett az amerikai fél Boeing repülőgépek és mezőgazdasági termékek eladását szeretné elérni. Míg a kínai fél a chipekkel kapcsolatos amerikai exportkorlátozásokat lazítaná.

Elképesztő kereslet a tegnapi aukción, 15-20 bázisponttal 5,5%-ig zuhantak a hazai kötvényhozamok

Az amerikai-kínai tárgyalásokról nem jött piacmozgató információ, az olajárak kissé, fél százalékkal emelkedtek, miközben az amerikai kiskereskedelmi forgalmi adatok pedig a vártnál is enyhén erősebbek lettek. Az amerikai kötvényhozamok nem mozdultak érdemben, a tízéves hozam továbbra is a 4,5%-ot közelíti. Európában estek a kötvényhozamok, a tízéves német 5, a francia és az olasz közel 10 bázisponttal, de így is a 15-20 éves csúcsok közelében maradtak, a német 3,06%. A helyzet ennél is rosszabb Japánban, ahol közel 30 éves csúcsra, 2,64%-ra nőtt a tízéves hozam csütörtökön az erősödő kamatemelési várakozások hatására. Pénteken még meredekebben folytatódott a japán hozamemelkedés és csaknem újabb 10 bázispontot ugrott a tízéves hozam a reggeli adatok alapján. A dollár 0,3%-kal erősödött az euróval szemben az 1,167-es szintig.

A régiós devizák piacán nem volt érdemi mozgás, a zloty, a korona és a forint is minimálisan erősödött az euróval szemben, az EURHUF 358 alatt zárt. A kötvénypiacon folytatódott a száguldás, aminek a TISZA párt kétharmados győzelme után tegnap újabb lendületet adott, hogy erőre kaptak a kamatcsökkentési várakozások, miután szerdán az MNB a devizalikviditást nyújtó FX swap tenderen 5,75%-ról 5,25%-ig – a forint overnight kamatfolyó alsó szélig – csökkentette az eszköz hozamát. A piac ma már három kamatcsökkentést árazott az év végéig. Az ÁKK tegnapi három, öt és tízéves kötvényaukcióján az eurókötvény-aukciókat is megszégyenítően erős volt a kereslet, 700 Mrd. Ft. (!!!!) körüli ajánlat érkezett a három kötvényre, az ÁKK pedig 310 Mrd. Ft. értékű kötvényt szórt ki a piacra, a szerdai referenciahozamoktól 15-20 bázisponttal elmaradó, 5,5% körüli átlaghozamokon. Így a kora délután rögzített referenciahozamok is 5,5% köré estek, ilyen szinteket nem láthattunk 2022 első negyedéve óta.

Mire lesz érdemes figyelni?

A záráshoz közeledve meredeken esnek a japán és koreai részvényindexek. Japánban a hajnalban megjelent termelőiár-index jellegű adatok magasabbak lettek a vártnál, az erősödő inflációs nyomás pedig erősíti a kamatemelési várakozásokat is. A Nikkei 1,7%-os mínuszban van, a KOSPI 4,9%-kal zuhan. Szintén Ázsiában a SSEC 0,1%-kal emelkedik, a Hang Seng viszont 0,9%-os esésben van.

Ma makro szempontból kevésbé eseménydús napra számítunk. Az USA-ból a New York FED májusi feldolgozóipari indexe és az áprilisi ipari termelési adat érkezik.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!