OTP Ébresztő: A technológiai szektor vitte a prímet az amerikai tőzsdéken

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Emelkedtek a nyugat-európai piacok, miközben nem látszik az USA és Irán közti konfliktus megoldása, elmaradt a várttól az euróövezet ipari termelése, a GDP növekedés az előzetes közléssel összhangban, a foglalkoztatás a vártnak megfelelően lassult. Vegyesen zártak a tengerentúli indexek, a technológiai szektor szerepelt a legjobban; a vártnál jobban nőttek az amerikai termelői árak. Vegyesen alakultak a fejlett piaci hosszú hozamok; erősödött a dollár az euróval szemben, az MNB döntését követően gyengült a forint, estek a hazai kötvényhozamok. A mai napon brit és lengyel GDP adatok érkeznek. Az Egyesült Államokban a szokásos csütörtöki új heti munkanélküli segélykérelmek száma mellett kiskereskedelmi és üzleti készlet adatokat tesznek közzé.

Emelkedtek a nyugat-európai piacok, miközben nem látszik az USA és Irán közti konfliktus megoldása, elmaradt a várttól az euróövezet ipari termelése, a GDP növekedés az előzetes közléssel összhangban, a foglalkoztatás a vártnak megfelelően lassult

Emelkedtek a vezető európai részvényindexek szerdán: a Stoxx 600 index mintegy 0,8%-kal került feljebb, a legtöbb szektor pozitív tartományban mozgott. A brit állampapírpiacot kezdetben megnyugtatta, hogy Keir Starmer miniszterelnök a lemondására irányuló nyomás ellenére jelezte, hivatalban marad, a nap folyamán azonban ismét nőtt a bizonytalanság, azt követően, hogy sajtóinformációk szerint a miniszterelnöknek hamarosan párton belüli kihívója lehet. A Siemens bejelentette, hogy az első negyedévben a várakozásokat meghaladó profitot ért el, és egy 6 milliárd eurós, több évre szóló részvény-visszavásárlási programot indít, a papír árfolyama 0,8%-kal emelkedett. A piaci hangulatot továbbra is meghatározta, hogy a befektetők egyelőre nem látnak gyors megoldást az amerikai–iráni konfliktusra, miközben a fókusz fokozatosan a közelgő Trump–Hszi találkozóra helyeződött át, ahol a kereskedelmi kérdések mellett az iráni helyzet is napirendre kerülhet.

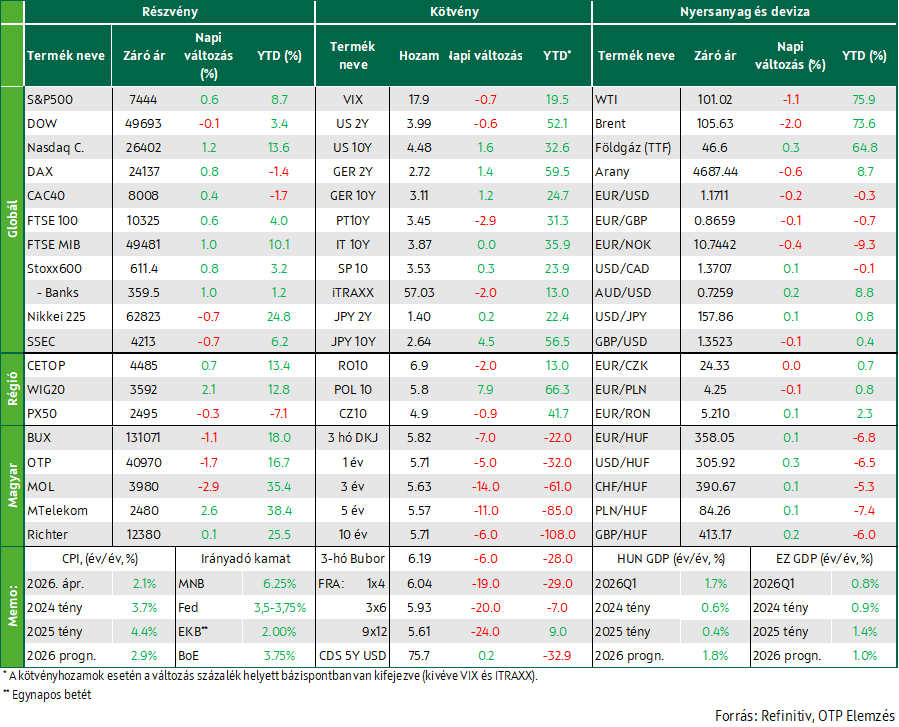

Az euróövezetből érkező friss adatok összességében visszafogott, a vártnál kissé gyengébb konjunkturális képet rajzolnak ki. A márciusi ipari kibocsátás havi alapon 0,2%-kal bővült, ami megegyezett a februári adattal, ugyanakkor elmaradt a piac által várt 0,3%-os növekedéstől. Országonként jelentős divergencia látható: Németországban 1,2%-os visszaesés következett be az előző hónaphoz képest, míg Franciaország (+1,0%), Olaszország (+0,7%) és különösen Spanyolország (+2,4%) növekedést mutatott. Éves összevetésben az ipari termelés 2,1%-kal csökkent, ami kedvezőtlenebb a -1,7%-os piaci várakozásnál.

Az euróövezet első negyedéves GDP-növekedése az előzetes adatközléssel megegyezően 0,1%-os volt, ami 2025 második negyedéve óta a leggyengébb ütem. A lassulás hátterében elsősorban az energiaellátási zavarok állnak, miután a közel-keleti konfliktus megakasztotta az olaj- és LNG-szállításokat, ami növekvő inflációs kockázatokat és restriktívebb monetáris politikai kilátásokat eredményezett. A nagy gazdaságok teljesítménye szintén szórt: Franciaország negyedéves alapon stagnált, Hollandia és Olaszország szerény (0,1%, illetve 0,2%) növekedést mutatott, Németország enyhén gyorsult (+0,3%), míg Spanyolország továbbra is kiemelkedett (+0,6%). Éves alapon a GDP-növekedés 0,8%-ra lassult az előző negyedévi 1,3%-ról.

Az euróövezet foglalkoztatása az első negyedévben 0,1%-kal emelkedett negyedéves alapon, ami megfelelt a piaci várakozásoknak, ugyanakkor lassulást jelent az előző negyedévi 0,2%-hoz képest. Ez már a 20. egymást követő növekvő negyedév, ami továbbra is a munkaerőpiac ellenállóképességét mutatja, bár mérséklődő dinamika mellett. Országos bontásban Spanyolországban továbbra is erős maradt a foglalkoztatás bővülése (+0,3%, bár az előző negyedévi 0,8%-ról lassult), míg Németországban immár harmadik egymást követő negyedévben csökkent (-0,1%). Éves alapon a foglalkoztatás növekedése 0,5%-ra lassult, ami 2021 óta a leggyengébb ütem, jelezve, hogy az energiaárak és a gyenge növekedési környezet kezdik fékezni a munkaerőpiaci bővülést is.

Vegyesen zártak tegnap a régiós indexek: a varsói index emelkedett, miközben a budapesti és a prágai index csökkent. A hazai blue chipek közül az MTelekom és a Richter emelkedett, a másik két papír árfolyama csökkent.

A magyar gazdaságból érkező márciusi adatok vegyes képet mutattak. Az építőipari termelés éves alapon 3,9%-kal nőtt, így érdemben korrigált a februári 1,1%-os visszaesés után; a bővülést mind az épületek (+4,4% a korábbi +1,7% után), mind az egyéb építmények (+3,0% a -7,7% után) segítették. Ugyanakkor az első negyedév egészében a szektor teljesítménye még 4,2%-kal elmaradt az egy évvel korábbitól. Az ipari termelés ezzel szemben kifejezetten erős képet mutatott: munkanaphatástól megtisztítva éves alapon 3,7%-kal bővült és érdemi fordulatot jelentett a februári 0,9%-os csökkenés után. Az ipari termelés az első negyedév egészében 1%-os éves bővülést mutatott.

Vegyesen zártak a tengerentúli indexek, a technológiai szektor szerepelt a legjobban; a vártnál jobban nőttek az amerikai termelői árak

Az amerikai indexek vegyesen teljesítettek szerdán, miközben a technológiai szektor erősödése ellensúlyozta a vártnál magasabb termelői inflációról szóló adatokat: Az S&P 500 és a Nasdaq emelkedett, ugyanakkor a Dow Jones csökkent. A piaci mozgásokat egyértelműen a technológiai és félvezető részvények dominálták, amit az AI-hoz kapcsolódó tartós növekedési várakozások és a geopolitikai bizonytalanság közepette menedékeszközként való értelmezésük is támogatott. A technológiai részvényeket támogatta az a hír, hogy az Nvidia vezetője részt vett a Trump–Hszi találkozón, ami a kínai piaci hozzáféréssel kapcsolatos esetleges pozitív fejlemények reményét erősítette, miközben a befektetők továbbra is szorosan figyelték a geopolitikai eseményeket és azok inflációs hatásait.

Az amerikai termelői árak áprilisban havi alapon 1,4%-kal ugrottak meg, ami 2022 márciusa óta a legnagyobb emelkedés, a márciusi 0,7% után, és jelentősen meghaladta az 0,5%-os piaci várakozást. A növekedést elsősorban az áruk árának 2%-os emelkedése hajtotta, ezen belül kiemelkedett a benzinárak 15,6%-os ugrása az iráni háború miatti magasabb olajárak következtében, miközben többek között a repülőgép-üzemanyag, a dízel, a zöldségek és az ipari vegyi anyagok ára is nőtt. A szolgáltatási árak szintén jelentősen, 1,2%-kal emelkedtek (szintén 2022 márciusa óta a leggyorsabb ütemben), főként a gép- és berendezés-nagykereskedelmi árrések 3,5%-os növekedése miatt, de a szállítási, kiskereskedelmi és jogi szolgáltatások költségei is emelkedtek. Éves összevetésben a termelői árak 6,0%-kal nőttek, ami a 2022 vége óta legmagasabb érték, és egyben meghaladta a 4,9%-os piaci várakozást, valamint gyorsulást jelentett a márciusi, felfelé korrigált 4,3%-hoz képest.

Vegyesen alakultak a fejlett piaci hosszú hozamok; erősödött a dollár az euróval szemben, az MNB döntését követően gyengült a forint, estek a hazai kötvényhozamok

Noha a Közel-Keleten nem javult a helyzet és a szoros továbbra is zárva van, de több napi emelkedés után tegnap 1-2%-kal lefelé korrigáltak az olajárak. Ennek ellenére vegyesen zártak a kötvénypiacok, miután a termelői árak áprilisi emelkedése 1 százalékpont körüli mértékben meghaladta a vártat Németországban (év/év 5,3 helyett 6,3%) és az USA-ban (év/év 4,3 helyett 6,3%) egyaránt. A többi makrogazdasági adat – az euróövezeti első negyedéves GDP és foglalkoztatási adat – nem okozott meglepetést. A német tízéves hozam minimálisan csökkent, de így is közel 10 bázisponttal meghaladja a 3%-os lélektani szintet, az amerikai tízéves hozam pedig két bázisponttal emelkedett és a 4,5%-ot közelíti. A dollár negyed százalékkal erősödött az euróval szemben, az EURUSD 1,17 felé közelít.

A régiós devizapiacon az euróval szemben a cseh korona stagnált, a zloty 0,2%-kal erősödött, a forint viszont 0,6%-kal gyengült, a 358,5-ös szint környékéig, miután reggel az MNB a devizalikviditást nyújtó FX swap tenderen 5,75%-ról 5,25%-ig – a forint overnight kamatfolyó alsó szélig – csökkentette az eszköz hozamát. Az irányadó kamat pályájára vonatkozó instrumentumok, a kamatswap- és a kötvényhozamok is estek, jellemzően 10-15 bázispont körüli mértékben. Az ÁKK referenciahozamai 5-10 bázisponttal kerültek lejjebb, a tízéves hozam 5,75-ig süllyedt.

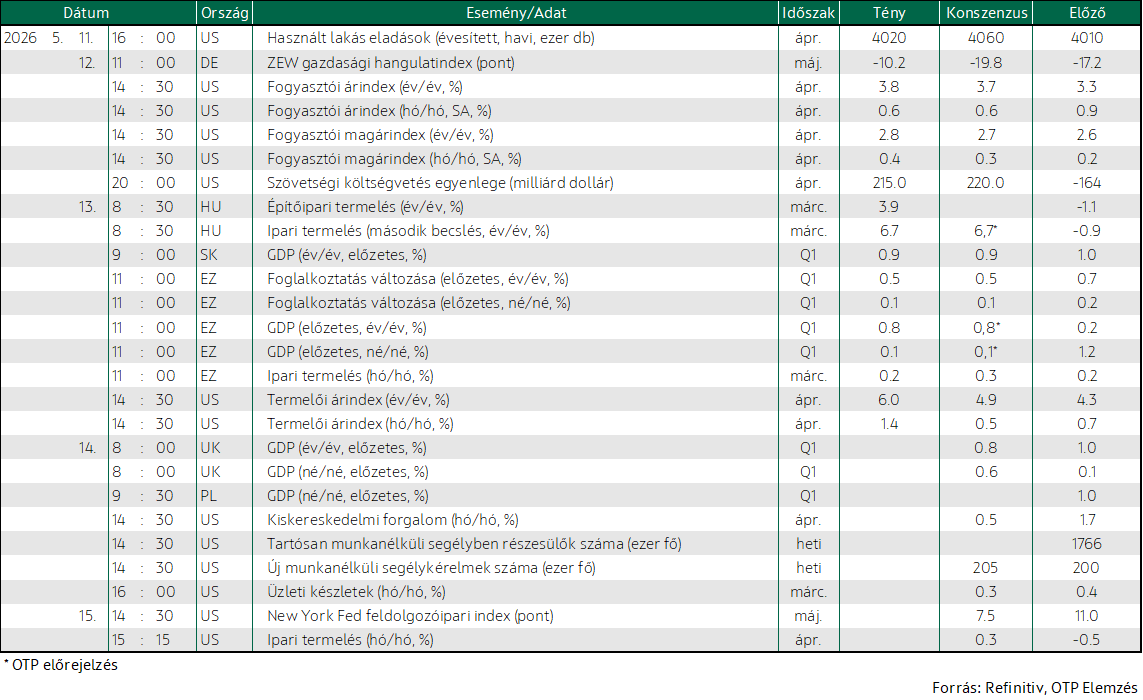

Ma három, öt és tízéves kötvényeket kínál az ÁKK, 15, 20 és 20 Mrd. Ft. értékben.

Mire lesz érdemes figyelni?

Vegyesen álltak ma reggel az ázsiai indexek, az amerikai és a kínai elnök találkozóját megelőzően, ahol várhatóan elsősorban kereskedelmi kérdésekről lesz szó. Donald Trump nagy technológiai vállalatok vezetői társaságában érkezett Pekingbe. Emelkedett a Samsung árfolyama, amelynek részvényei korábban sztrájk fenyegetések miatt estek.

A mai napon brit és lengyel GDP adatok érkeznek. Az Egyesült Államokban a szokásos csütörtöki új heti munkanélküli segélykérelmek száma mellett kiskereskedelemi és üzleti készlet adatokat tesznek közzé.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!