OTP Ébresztő: Ismét emelkedésnek indultak az olajárak, mivel elmaradt az áttörés az USA-Irán megállapodást illetően

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

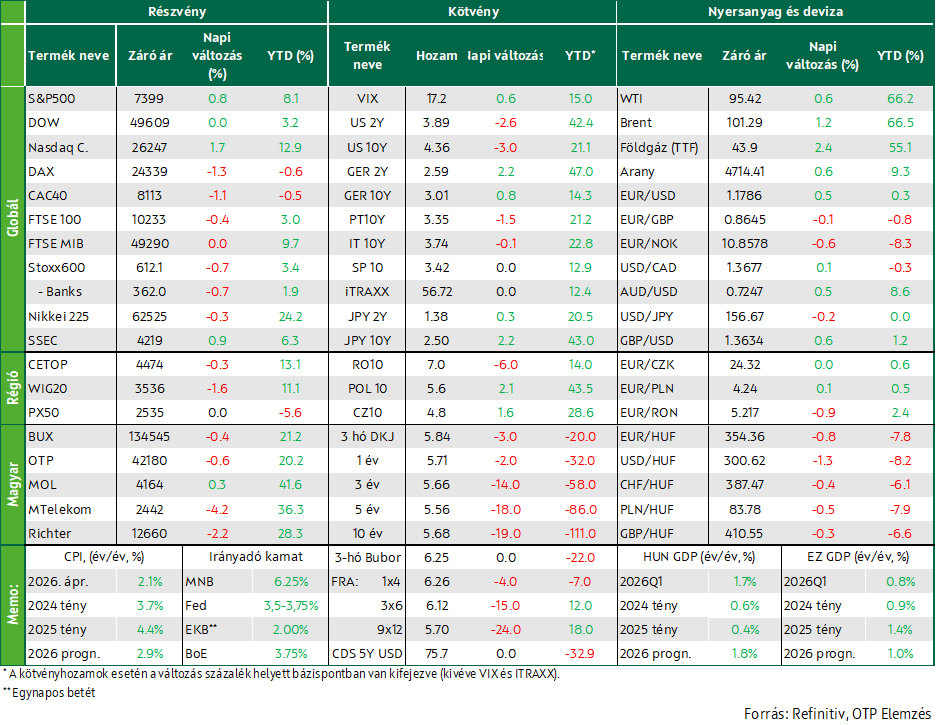

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Estek a vezető nyugat-európai indexek Trump vámfenyegetésére. Mínuszban zártak a régiós tőzsdék és a BUX is. Idehaza szombaton megalakult az új országgyűlés, Magyar Pétert megválasztották miniszterelnöknek. Előtte pénteken még nagyot erősödött a forint és tovább estek a hozamok. Jó volt a hangulat a tengerentúlon, új csúcson zárt az S&P és a Nasdaq a kedvező gyorsjelentéseknek és az erős munkapiaci adatoknak köszönhetően. Irán válaszát az amerikai keretmegállapodásra Trump elutasította a hétvégén, így hétfő reggelre újra tetemes pluszban állnak az olajárak. A héten idehaza építőipari és ipari termelésre, az euroövezetből GDP, foglalkoztatási és ipari termelési adatra, a tengerentúlról pedig inflációs és havi konjunktúra statisztikára lesz érdemes figyelni.

Estek a vezető nyugat-európai indexek Trump vámfenyegetésére; A BUX is mínuszban fejezte be a napot

Estek pénteken a nyugat-európai részvénypiacok, miután ismét felerősödtek az aggodalmak Donald Trump amerikai elnök vámfenyegetései miatt. A páneurópai Stoxx 600 index 0,7%-kal csökkent, a legtöbb szektor veszteséget könyvelt el. London, Párizs, Frankfurt és Milánó főbb piacai egyaránt visszaestek. Trump bírálta az Európai Uniót amiatt, hogy szerinte nem tartotta be a korábbi kereskedelmi megállapodást, és figyelmeztetett: ha az EU 2026. július 4-ig nem fogadja el a megállapodást, az Egyesült Államok jelentősen megemeli az EU-ra kivetett vámokat.

Az egyedi részvények közül a Deutsche Bank 3,9%-ot esett annak ellenére, hogy az első negyedévben 1,36 milliárd eurós működési nyereséget jelentett. A bankokra nehezedő, az UniCredit felvásárlási tervével kapcsolatos bizonytalanság rontotta a piaci hangulatot. A védelmi ipari részvények is gyengélkedtek: a Rheinmetall 9,2%-ot esett, míg a Leonardo 3,2%-kal került lejjebb a geopolitikai feszültségek és Trump kijelentései miatt. A szektorok közül egyedül az IT és a telekommunikáció tudott erősödni, az összes többi ágazat mínuszban fejezte be a kereskedést.

A hetet a nyugat-európai piacok többsége stagnálás közeli helyzetben fejezte be, csak az olasz tőzsde tudott 2% felett emelkedni, míg a brit FTSE 1,3%-os mínuszban zárta a hetet.

A magyar blue chipek közül egyedül a MOL tudott emelkedni pénteken, kétnapi tetemes esés után 0,3%-kal került feljebb. A nap nagy vesztese az MTelekom volt 4,2%-os mínusszal, aminek technikai oka volt: csütörtökön lehetett utoljára osztalékszelvénnyel venni a részvényt. A Richter 2,2%-os mínuszban fejezte be a napot, az OTP 0,6%-ot esett, a BUX 0,4%-kal került lejjebb. A hetet a hazai tőzsde enyhe, 0,6%-os plusszal fejezte be, az OTP és a Mol által húzva. A régiós tőzsdék is mínuszban zártak pénteken: a CETOP 0,3, a WIG20 1,6%-kal került lejjebb, a cseh tőzsde zárva tartott.

Új csúcson zárt az S&P és a Nasdaq a kedvező gyorsjelentések és az erős munkapiaci adatoknak köszönhetően

Az S&P 500 és a Nasdaq pénteken ismét történelmi csúcsot értek el, amit az Nvidia, a Sandisk és más mesterséges intelligenciához kapcsolódó részvények emelkedése hajtott, miközben makrooldalról a vártnál erősebb foglalkoztatási adat a munkaerőpiac ellenálló képességére utalt.

Az Nvidia 1,8%-kal erősödött, míg a memória- és adattárolási megoldásokat kínáló Micron Technology és a Sandisk egyaránt több mint 15%-ot ugrott, amit az AI-adatközpontok gyors kiépítéséből fakadó erős kereslet várakozás támogatott. A Philadelphia SE Semiconductor index szintén nagyot emelkedett, így a második negyedévben eddig már 55%-os pluszban áll. Az S&P 500 0,8%-kal, a Nasdaq 1,7%-kal emelkedett, míg a Dow Jones ipari átlag stagnált. Az S&P 500 technológiai szektora 2,7%-ot ugrott, miközben a közműszektor 0,9%-kal csökkent. Az S&P 500 és a Nasdaq immár hatodik egymást követő héten emelkedett, ami 2024 októbere óta a leghosszabb ilyen nyerő sorozat. A Dow két egymást követő heti pluszt könyvelt el. Az S&P 500 eddig 8%-ot emelkedett 2026-ban, míg a Nasdaq 13%-os ralit mutat.

Az S&P 500 index 440, első negyedévi eredményét eddig közzétevő vállalatának 83%-a felülteljesítette az elemzői profitvárakozásokat az LSEG szerint, szemben a hosszú távú, mintegy 67%-os átlaggal.

Ugyanakkor akadtak csalódást keltő eredmények is. A Cloudflare árfolyama 24%-ot zuhant, miután a felhőszolgáltató közölte, hogy a munkaerő mintegy 20%-át leépíti, és a második negyedéves bevételre vonatkozó előrejelzése kissé elmaradt a Wall Street várakozásaitól. A Trade Desk reklámcég 1,8%-ot esett, miután a cég a második negyedéves bevételt az elemzői konszenzus alá várja. Az online utazási platform, az Expedia 9%-kal gyengült, miután jelezte, hogy a közel-keleti konfliktus visszafogja a keresletet.

Az eredményvárakozásokkal kapcsolatos optimizmus segítette a befektetőket abban, hogy eltekintsenek az Egyesült Államok és Irán erői közötti, a Perzsa-öbölben kiéleződő újabb támadásoktól. A Brent típusú nyersolaj ára hordónként ismét 100 dollár fölé emelkedett, mivel csökkentek a remények a közel-keleti konfliktus gyors rendezésére, valamint a kulcsfontosságú olaj- és cseppfolyósított földgáz-szállítási útvonal, a Hormuzi-szoros fokozatos újranyitására. Az Egyesült Államok közölte, hogy pénteken később választ vár Teherántól a legutóbbi javaslatára.

Tovább estek a hozamok idehaza és menetelt a forint; megalakult az új országgyűlés és beiktatták az új miniszterelnököt; A nemzetközi hozamokban nem volt lényegi mozgás pénteken

A múlt héten is a Közel-Keletre figyeltek a befektetők, a belátható időn belüli békekötésbe vetett bizalom mozgatta az energiahordozók árát, a kamatvárakozásokat és a kötvényhozamokat. A Hormuzi szoros ugyan továbbra is zárva, de a múlt hét közepén ismét erősödött a belátható időn belüli békekötésbe vetett bizalom, miután elterjedt, hogy pakisztáni közvetítéssel létrejöhet az iráni-amerikai megállapodás. Így a hétfő rég nem látott csúcsokra emelkedő olajárak kedden és szerdán közel 15%-kal estek és hét végi emelkedés ellenére végül közel 10%-kal lejjebb zártak, mint előző héten. A múlt heti gazdasági adatok közül az amerikai munkapiaci adatok voltak a legfontosabbak, ezek többsége - a nem agrár-munkahelyek száma, a munkanélküliségi ráta, a bérdinamika és az újonnan munkanélküli segélyért folyamodók száma – is stabil képet mutatott, de a vártnál kevésbé nőttek az első negyedévben a bérköltségek és a termelékenység. Európában a vártnál jobban, 1,2%-kal bővült a kiskereskedelmi forgalom. A dollár- és az euró alapkamat-pályája a múlt hét egészét tekintve kissé lejjebb tolódott, a FED-től változatlan kamatot várt a piac erre az évre, az EKB-tól pedig legalább kettő, de akár három emelést. A kötvényhozamok az olajárakat követték, a tíz éves dollár hozam a hét eleji 4,38%-ról 4,45%-ig ugrott, majd 4,39%-ig estek. A tíz éves német hozam 3,1%-ig ugrott, mielőtt visszaesett volna a járvány utáni kereskedési sáv 3%-os tetejéig. A dollár végül gyengült, az EURUSD pénteken és a héten is 0,5%-kal erősödött, az 1,178-as szintet közelítve.

A régiós hazai piacokon a devizaárfolyamok erősödtek, a cseh korona minimálisan, a forint viszont több mint 2%-kal értékelődött fel a héten – ebből több mint fél százalékkal pénteken, az EURHUF a 354-es szintig esett, ahol 2021 óta nem járt. A korábbi erős ipari termelési adatok után a márciusi kiskereskedelmi forgalmi adat is érdemi élénkülést mutatott. Emellett a Bloombergen megjelent, hogy Kurali Zoltán MNB alelnök szerint az erős forint növeli a jegybank mozgásterét és már júniusban, az új inflációs előrejelzéssel egyidejűleg a Monetáris Tanács asztalára kerülhet a kamatcsökkentés. Így a kamatcsökkentési várakozások erősödtek, idénre egy, jövőre pedig két kamatcsökkentést és 6, illetve 5,5%-os alapkamatot áraz a piac. A pénteken közzétett áprilisi inflációs adat ugyan a mi várakozásainknak megfelelően, de a piaci konszenzust kissé meghaladva 2,1%-ra emelkedett az előző havi 1,8%-ról, de a mögöttes inflációs folyamatok továbbra is visszafogott dinamikát mutattak. Így folytatódott a kormányváltás és az euróbevezetés által hajtott hozamesés a kötvénypiacon, az ÁKK referenciahozamai 2024 óta nem látott mélységbe estek, miután pénteken 15-20, a hét egészében 35-40 bázisponttal zuhantak, a tíz éves hozam 5,7 alá került. Idehaza szombaton megalakult az új országgyűlés, Magyar Pétert megválasztották miniszterelnöknek.

Mire lesz érdemes figyelni?

A hétvégén megérkezett Irán válasza az USA keretmegállapodási javaslatára, amit Trump teljességgel elfogadhatatlannak nevezett. Így ma reggelre tovább emelkedtek az olajárak, a WTI közel 5%-os pluszba került. Az ázsiai tőzsdék vegyesen állnak., a Nikkei 0,3%-kal esik az SSEC 0,9%-os pluszban van. Az európai határidős indexek minimális pluszban, a tengerentúli társaik egy-két tizedes mínuszban tartózkodnak.

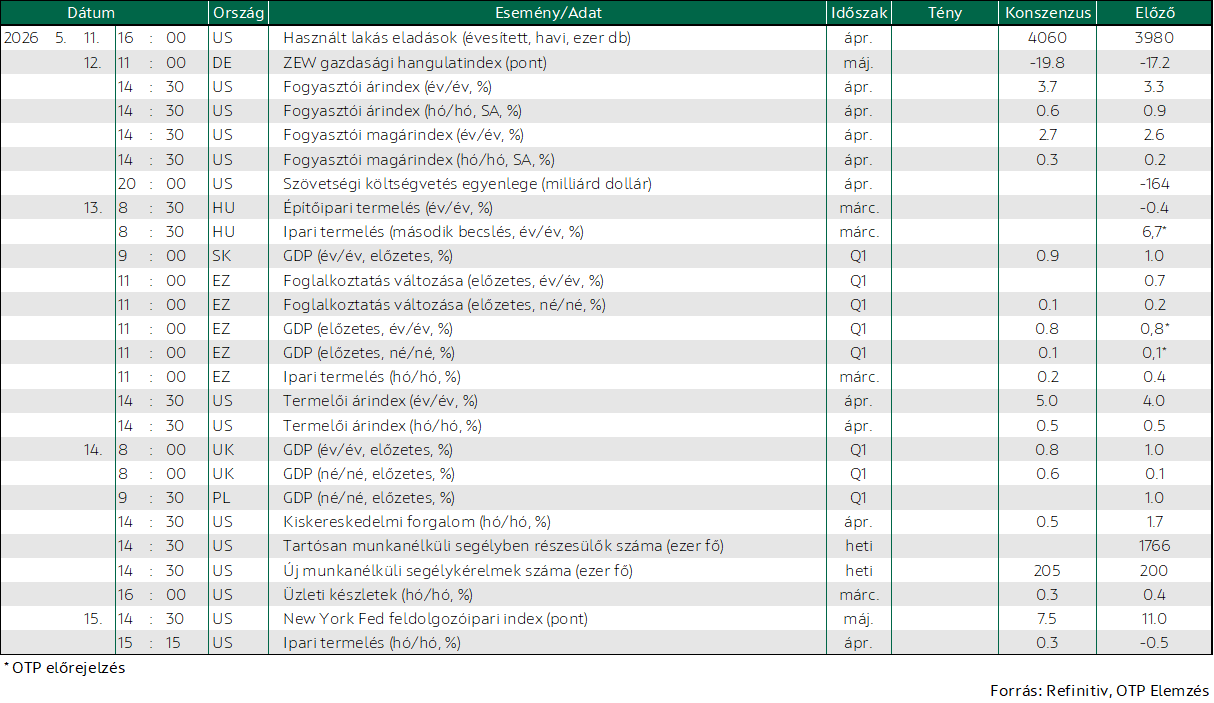

A héten az euróövezetből második GDP-becslés, valamint a foglalkoztatási és ipari termelési adatok érkeznek. A GDP tekintetében az eddig beérkezett információk alapján érdemi revízióra nem számítunk, de érdemes megjegyezni, hogy a közzétett 0,1%-os ütem 0,147%-ról lett kerekítve, így egy kicsit kedvezőbb adat felfelé történő korrekciót eredményezhet. Fontos azt is kiemelni, hogy a részletesebb bontás alapján a gyorsbecslés összességében kevésbé volt kedvezőtlen, mint amilyennek első ránézésre tűnhetett. A szokásosan erősen volatilis ír GDP (-2%) kiszűrésével az euróövezetben 0,2%-os negyedéves és 1,1%-os éves növekedés adódik. A foglalkoztatás bővülése továbbra is stabilnak tűnik – legalábbis, ha a márciusig tapasztalt igen alacsony munkanélküliségi ráta valóban a feszes munkaerőpiacot tükrözi, és nem a munkakínálat visszaesése torzította az adatokat az első negyedévben. A jövő héten megjelenő első negyedéves foglalkoztatási statisztika ebből a szempontból is kiemelt jelentőségű.

Kedden érkezik az Egyesült Államokból az áprilisi inflációs riport, amely borítékolhatóan az árnyomás erősödését mutatja majd. Márciusban közel négy éve nem látott léptékben gyorsult az áremelkedés üteme (+0,9% hó/hó) elsősorban az iráni háború nyomán megugró energiaárak miatt. Az infláción túl érkeznek még áprilisi konjunktúra mutatók, amelyekből kiderül, hogy hogyan indult az amerikai gazdaság második negyedéve, amikor már 1 hónapja tartott az iráni háború, erősödött az inflációs nyomás és a bizonytalanság.

Idehaza kedden építőipari termelési adatok érkeznek és a részletes ipari termelés adatokból megtudhatjuk mi okozta az ipari termelés 3,1%-os hó/hó emelkedését.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!