OTP Ébresztő: Délután ismét kedvezőtlen hírek érkeztek Iránból, a részvénypiacok lefordultak

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Két napi csökkenés után tegnap délután ismét emelkedni kezdtek az olajárak. Délutánra lefordultak a vezető nyugat-európai indexek. Németország ipari rendelésállománya márciusában 5%-kal ugrott hó/hó alapon. Harmadik hónapja csökkent havi bázison a kiskereskedelmi forgalom volumene az eurózónában. Óriási pozitív meglepetést hozott a márciusi magyar kiskereskedelmi adat. A cseh jegybank nem változtatott az irányadó kamaton. Az európainál kisebb mértékben estek a Wall Street-i indexek. Az amerikai termelékenységnövekedés negyedév/negyedév alapon 0,8%-ra mérséklődött. A bíróság Trump elnök globális 10%-os vámjai ellen döntött. A hazai deviza- és kötvénypiacon kitartott a választásokhoz kötődő pozitív hangulat, míg a fejlett piaci hozamok inkább emelkedtek. A KSH ma reggel publikálja az áprilisi inflációs adatokat, az USA-ból fontos munkaerőpiaci adatok érkeznek.

Két napi csökkenés után tegnap délután ismét emelkedni kezdtek az olajárak

Csütörtökön nap közben úgy tűnt, hogy az olajárak zsinórban harmadik napi csökkenésüket könyvelhetik el. A piacok egy amerikai-iráni megállapodás növekvő valószínűségét árazták, miszerint a két fél egy átmeneti megállapodás felé tart, ami rövid távon a harcok formális lezárását eredményezné. A vitás kérdések – különösen az iráni atomprogram – rendezését pedig későbbre halasztaná. A sajtóban megjelent a Columbia Egyetem Globális Energiapolitikai Központjának egy április végi elemzése. Eszerint Iránban a Hormuzi-szoros amerikai blokádja miatt naponta kb. 1,7 millió hordóval nő az olajtárolók telítettsége. Ez nagy vonalakban megfelel a normál időszaki exportnak. Iránt a megegyezés irányába terelheti, hogy ezzel az ütemmel számolva kb. 20 nap alatt telítődnek a tárolókapacitások, ami pedig az olajkutak leállítását, és így akár azok károsodását eredményezhetné. Tegnap délután azonban ismét emelkedni kezdett az olajár, mert több kedvezőtlen hír érkezett. Ezek alapján Irán irreálisnak tartja az amerikai követeléseket a szoros megnyitására, sőt, új protokollt vezetne be a szoroson áthaladó hajók számára. Továbbá egy CIA jelentés is kiszivárgott arról, hogy a perzsa ország akár 3-4 hónapig is kibírhatja gazdaságilag a tengeri blokádot. Ráadásul a korábban bejelentett tűzszünet ellenére tűzváltásra is sor került a felek között. Mindezek hatására délután megtört az olajárcsökkenés, és a részvénypiacok is lendületet vesztettek.

Délutánra lefordultak a vezető nyugat-európai indexek

A szerdai emelkedés egy részét visszaadták csütörtökön a vezető nyugat-európai indexek. A STOXX 600 1,1%-kal, a DAX 1%-kal, a CAC 40 1,2%-kal, az FTSE 100 1,5%-kal csökkent. Az indexek a délutáni órákban fordultak le, amikor az olajárak emelkedni kezdtek.

A Shell első negyedéves 6,9 milliárd dolláros profitja – támogatva a közel-keleti konfliktus olajárfelhajtó hatása által - felülmúlta az elemzői konszenzust (6,4 milliárd). A vállalat 5%-kal megemelte az osztalékot, ugyanakkor 3,5 milliárd dollárról 3 milliárd dollárra csökkentette a negyedéves részvény-visszavásárlási programját. Az árfolyam csütörtökön 2,9%-ot esett. Az italgyártó Campari árfolyama 14,5%-ot zuhant, miután az első negyedéves bevétele elmaradt a várakozásoktól. Versenytársai, a Diageo és a Pernod Ricard egyaránt több mint 2%-ot estek. A védelmi szektor papírjai 2,7%-kal gyengültek, ezen belül a Rheinmetall 6,9%-ot esett, miután a német vállalat közzétette első negyedéves eredményeit, és bejelentette, hogy ajánlatot nyújtott be a German Naval Yards Kiel felvásárlására. A Siemens Healthineers részvényei 4,7%-kal estek, miután az orvostechnológiai vállalat rontotta egész éves kilátásait. Ezzel szemben a Henkel 3,3%-kal emelkedett, miután az első negyedéves értékesítési adatok megfeleltek a várakozásoknak.

Németország ipari rendelésállománya 2026 márciusában 5%-kal ugrott meg hó/hó alapon, ami jelentős gyorsulás a februári, 1,4%-ra revideált értékhez képest, és jóval nagyobb az 1%-os konszenzusnál. Ez arra utal, hogy a vállalatok készleteket halmozhattak fel az ellátási zavarok miatti félelmek közepette, amit az iráni háború okoz. Bár a konszenzusnál kedvezőbb lett a -0,1%-os márciusi hó/hó adat, ezzel már havi bázison harmadik hónapja csökken a kiskereskedelmi forgalom volumene az eurózónában. A termékcsoportok között 1,6%-os csökkenéssel az üzemanyagok forgalma csökkent a leginkább, amit a közel-keleti konfliktus hatására megugró árak magyaráznak. Az Európai Központi Bank igazgatósági tagja, Isabel Schnabel csütörtökön azt mondta, hogy a részvénypiacok rekordmagas értékeltsége és a globális gazdaságot fenyegető kockázatok – így a közel-keleti konfliktus negatív hatásai – között elszakadást lát. A köztudottan héja szemléletű Schnabel az inflációs kockázatokat hangsúlyozta megszólalásában.

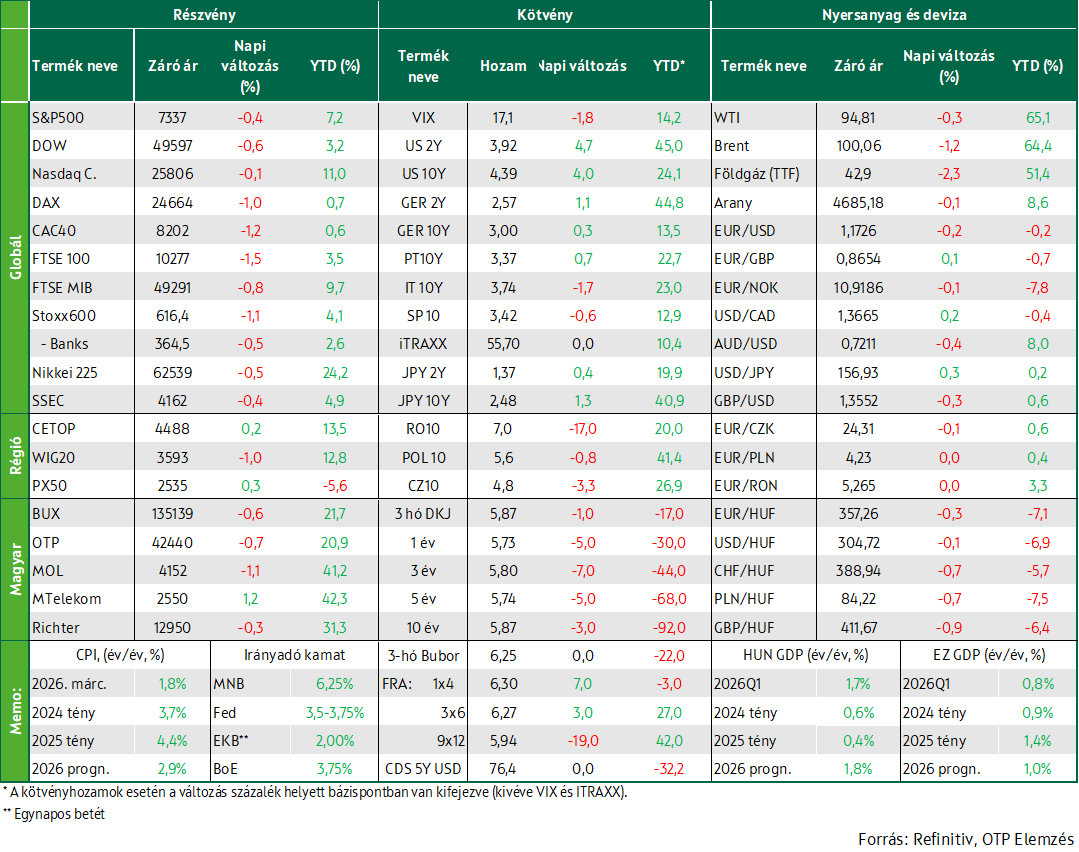

Idehaza óriási pozitív meglepetést hozott a márciusi kiskereskedelmi adat. A forgalom volumene naptárhatástól megtisztítva 8,2%-kal emelkedett az előző év azonos időszakához képest. Februárhoz képest 1,9%-os volt a bővülés. Márciusban kiugró volt az üzemanyagtöltő állomások 20,6%-os forgalomnövekménye, amit az ellátásbiztonsággal kapcsolatos félelmek és a védett ár melletti felhalmozás magyarázhat. Az üzemanyagéhoz hasonló mértékben járult hozzá a kiskereskedelem bővüléséhez a nem élelmiszer-kiskereskedelem 8,4%-os év/év növekménye. A kedvező adatban a választások előtti transzferek is szerepet játszhattak. Együtt nézve a szintén meglepően erős márciusi ipari termeléssel (+6,7% év/év), kezd kirajzolódni a kép, hogy mi mozgatta a várakozások feletti Q1-es GDP növekedést (+1,7% év/év).

A magyar blue chipek közül ma a MOL megkezdte a Q1-es gyorsjelentések sorát. A hazai olajvállalat a 626 millió dolláros tisztított EBITDA-val érdemben elmaradt a várakozásoktól. Bár az upstream üzletág erős teljesítményt hozott a márciusban megugró olajárak mellett, a downstream teljesítményt olyan egyedi hatások fékezték, mint a Barátság vezeték év eleji leállása és az októberi tűzeset miatti kapacitáskiesés a Dunai Finomítóban. Az éves pénzügyi célkitűzéseken ugyanakkor nem változtattak.

A régióba a BUX 0,6%-kal, a lengyel WIG20 pedig 1%-kal csökkent. A cseh PX50 0,3%-ot emelkedni tudott. A cseh jegybank a várakozásoknak megfelelően 3,5%-on változatlanul hagyta irányadó kamatát.

Az európainál kisebb mértékben estek a Wall Street-i indexek

Csütörtökön az S&P 500 0,4%-kal, a Dow Jones 0,6%-kal, a Nasdaq Composite 0,1%-kal került lejjebb.

Az Arm Holdings amerikai tőzsdén jegyzett részvényeinek árfolyama több, mint 10%-ot zuhant, mivel a vállalat új mesterséges intelligencia chipjéhez szükséges alkatrészek biztosításával kapcsolatos aggodalmak háttérbe szorították a kedvező eredményelőrejelzést. Az Intel és az Advanced Micro Devices egyaránt mintegy 3%-ot esett, részben visszaadva a hét elején elért nyereségeiket. A Datadog árfolyama 31%-kal ugrott, miután a felhőalapú monitoring szolgáltató megemelte egész évre vonatkozó profitelőrejelzését. A McDonald's viszont elmaradt a Wall Street várakozásaitól az amerikai forgalomnövekedés terén. A bevétel és profit tekintetében ugyanakkor túlteljesítette a negyedéves várakozásokat, az árfolyama közel stagnált. A Whirlpool részvényei 12%-ot estek, miután a háztartásigép-gyártó elmaradt az első negyedéves árbevételi várakozásoktól, és felfüggesztette osztalékfizetését.

Az újonnan munkanélküli-segélyért folyamodók száma a vártnál némileg kisebb mértékben emelkedett a múlt héten. A negyedév/negyedév dinamikát tekintve a nem mezőgazdasági munkaerőköltség növekedése a Q4-es 4,6%-ról 2,3%-ra lassult. Azonos metrikában a termelékenység növekedés 1,6%-ról 0,8%-ra mérséklődött.

Az Egyesült Államok kereskedelmi bírósága csütörtökön a Donald Trump elnök által bevezetett legutóbbi, globálisan 10%-os vámok ellen döntött, megállapítva, hogy az általános, minden termékre kiterjedő vámok nem indokolhatók az 1970-es évekbeli kereskedelmi törvény alapján. A felperes kisvállalkozások azzal érveltek, hogy az új vámok kísérletet jelentenek a legfelsőbb bírósági döntés megkerülésére, amely megsemmisítette a republikánus elnöknek az ún. IEEPA alapján bevezetett vámjait.

A hazai deviza- és kötvénypiacon kitartott a választásokhoz kötődő pozitív hangulat

A megelőző két napi olajár-esést nem követte áttörés Iránban, így az energiahordozók árai - bár jelentős esést mutattak napközben - délután ismét emelkedni kezdtek. A makrogazdasági adatok közül erős lett az európai kiskereskedelmi forgalom, ami 1,2%-kal bővült év/év alapon, de az amerikai adatok vegyesek voltak, miközben a megelőző héten munkanélküli segélyért folyamodók száma alacsony volt, a vártnál kevésbé nőttek az első negyedévben a bérköltségek és a termelékenység is. Végül a korrigáló olajárak miatt a hozamok emelkedtek a kötvénypiacokon, a tízéves dollár hozam 4 bázisponttal 4,4%-ig, a tízéves német hozam pedig visszakapaszkodott a 3%-os lélektani határ fölé. A dollár kissé erősödött az euróval szemben, 1,173 köré süllyedt az EURUSD.

A hazai piacokon viszont kitartott a választásokhoz kötődő pozitív hangulat, amihez hozzájárult, hogy márciusban a korábbi erős ipari termelési adatok után a kiskereskedelmi forgalom is jelentősen erősödött. Délután pedig a Bloomberg közölte, hogy Kurali Zoltán MNB alelnök szerint az erős forint növeli a jegybank mozgásterét és már júniusban, az új inflációs előrejelzéssel egyidejűleg a Monetáris Tanács asztalára kerülhet a kamatcsökkentés. Miközben a zloty és a korona csak minimálisan erősödött, a forint újabb jelentős lendülettel négyéves csúcsra, a 355-ös szintig értékelődött fel, ahonnan nap végéig 357-ig korrigált. Az egy éves DKJ aukción megfelelő kereslet mellett talált gazdára a meghirdetett 30 Mrd. ft. értékű kincstárjegy, 5,82%-os átlaghozamon. Az öt és tízéves kötvényaukción pedig erős volt a kereslet, különösen a tízéves lejárat iránt, a rövidebb kötvényre közel 50, a hosszabbra 100 Mrd. ft. értékű ajánlat érkezett, az ÁKK a két papírból összesen közel 80 Mrd. Ft. értékben adott el. Az ÁKK kötvénypiaci referenciahozamai tovább estek, mintegy 5 bázisponttal 2024 eleje óta nem látott mélypontokra, a tízéves hozam 5,85% környékén zárt.

Mire lesz érdemes figyelni?

A záráshoz közeledve pirosban vannak az ázsiai indexek. A Nikkei 0,5%-kal, a KOSPI 0,6%-kal, a SSEC 0,4%-kal, míg a Hang Seng 1,1%-kal esik.

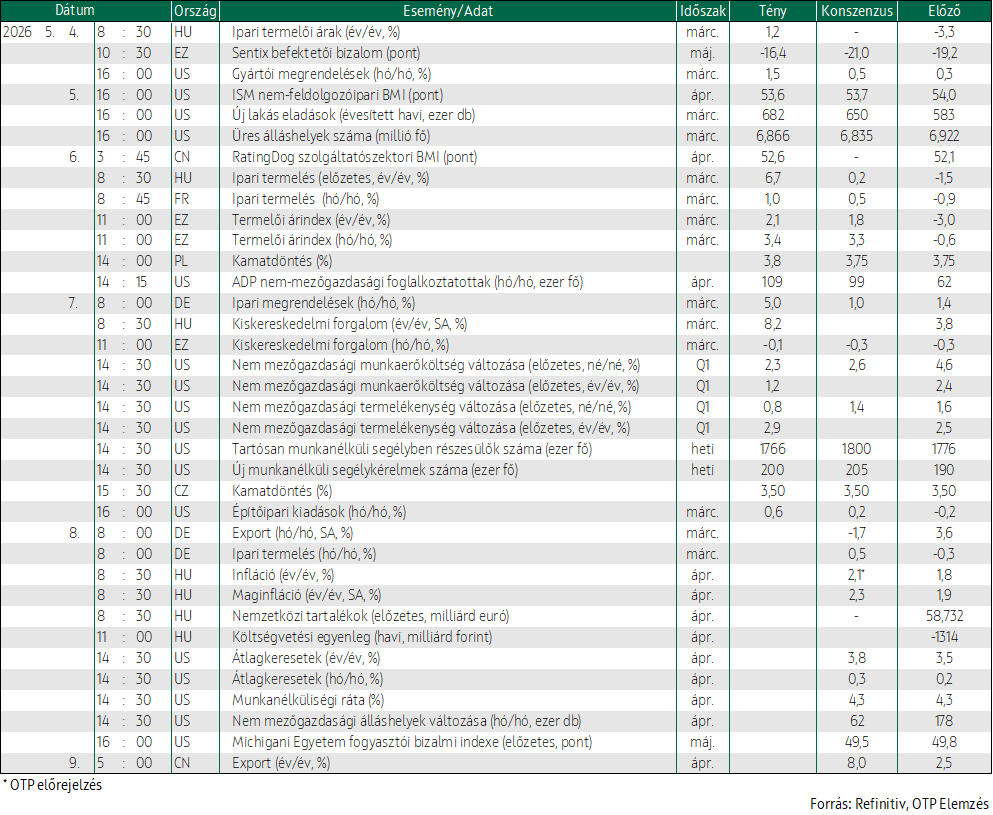

A KSH ma reggel publikálja az áprilisi inflációs adatokat. Várakozásunk szerint az infláció 2,1%-ra gyorsulhatott a márciusi 1,8%-ról. Emellett Magyarországról az áprilisi költségvetési egyenleget és a nemzetközi tartalékokat is várjuk. Németországból márciusi export és ipari termelési adat érkezik. Az Egyesült Államokban pedig a nem hivatalosnak tekintett szerdai ADP adat után, ami 109 ezres értékével inkább a munkaerőpiac rezilienciáját mutatta, a BLS ma publikálja a nem mezőgazdasági álláshelyek áprilisi változását. Az átlagkeresetek változását és a munkanélküliségi rátát is ma ismerhetjük meg az USA-ban. Érkezik továbbá a Michigani Egyetem előzetes májusi fogyasztó bizalmi indexe is. Szombat reggel pedig Kínában publikálják az áprilisi export dinamikát.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!