OTP Ébresztő: Változatlanul hagyta alapkamatát a Fed

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

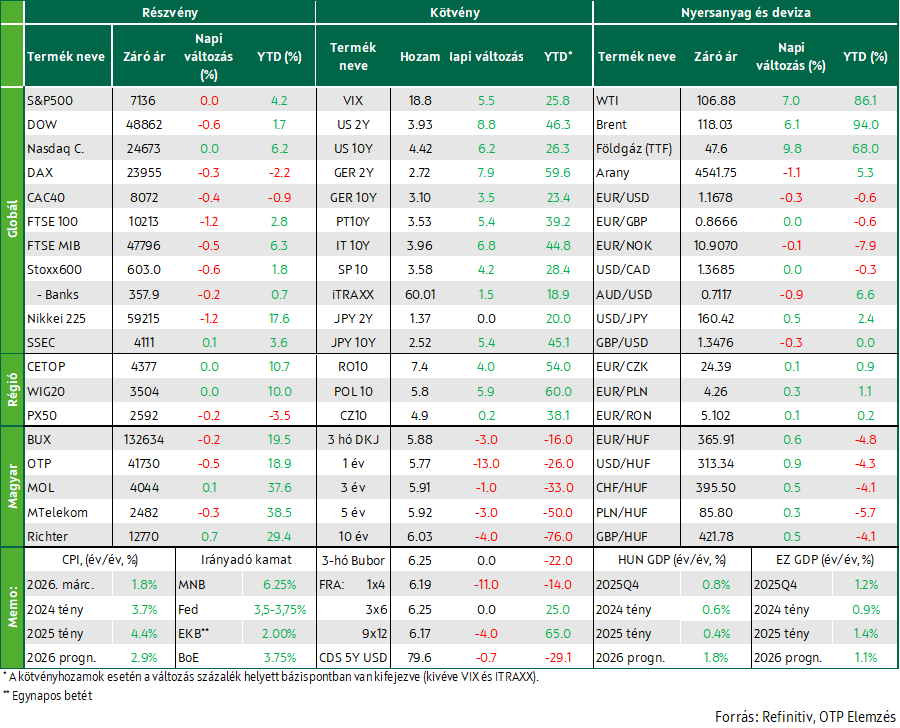

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Gyengültek tegnap az európai indexek, harmadik hónapja csökkent az euróövezeti gazdasági hangulatot mérő ESI-index, a vártnál némileg kevésbé gyorsult áprilisban a német infláció, vegyesen fogadta a piac a tegnap jelentő európai bankok számait. Vegyesen zártak szerdán az amerikai tőzsdék, a Fed a vártnak megfelelően változatlanul hagyta alapkamatát, a vártnál jobban nőtt az induló lakásépítések, azonban csökkent a kiadott építési engedélyek száma, márciusban nőtt a tartós cikkekre leadott új rendelések értéke az előző havi visszaesést követően, jelentett az Alphabet, Amazon, Meta és a Microsoft. Emelkedtek a fejlett piaci kötvényhozamok szerdán; erősödött a dollár az euróval szemben, a régiós devizák gyengültek. A mai adatdömping során elsősorban az európai és amerikai GDP, illetve inflációs adatok, valamint az EKB és a brit jegybank kamatdöntése lesz a fókuszban.

Gyengültek tegnap az európai indexek, harmadik hónapja csökkent az euróövezeti gazdasági hangulatot mérő ESI-index, a vártnál némileg kevésbé gyorsult áprilisban a német infláció, vegyesen fogadta a piac a tegnap jelentő európai bankok számait

Gyengültek tegnap az európai részvénypiacok, miközben a befektetők a vállalati gyorsjelentések újabb hullámát értékelték, illetve az Egyesült Arab Emírségek váratlan OPEC-kilépésének következményeit mérlegelték. A páneurópai Stoxx 600 index 0,6%-os mínuszban zárt, a szektorok többsége és a főbb börzék is negatív tartományban fejezték be a napot. A bankszektorban vegyes reakciók voltak: az UBS árfolyama 3,6%-kal emelkedett, miután az első negyedévben 3 milliárd dolláros nettó nyereséget jelentett, felülteljesítve a piaci várakozásokat, míg a Deutsche Bank részvényei 1,8%-ot estek, annak ellenére, hogy 2,17 milliárd eurós – az elemzői konszenzusnál (2,01 milliárd) magasabb – profitot ért el a bank, ugyanis a vártnál nagyobb céltartalékképzés elrontotta a befektetők hangulatát. A Santander szintén felülteljesített: az alaptevékenységből származó nyereség várakozást meghaladóan nőtt, a részvény végül 1%-os pluszban zárt. A bankszektoron kívül az Adidas árfolyama 8,3%-kal ugrott, miután az első negyedéves eredmények a vártnál jobbak lettek, kétszámjegyű árbevétel- és üzemi eredmény-növekedés mellett. A technológiai szektorban az OpenAI-al kapcsolatos keddi sajtó értesülések is óvatosságra intették a befektetőket, amely szerint a cég elmaradt belső bevétel- és felhasználó növekedési céljától.

Áprilisban az euróövezeti gazdasági hangulatot mérő ESI-index harmadik hónapja csökkent, 93 pontra esett, ami 2020 novembere óta a legalacsonyabb szint, és érdemben elmaradt a piaci konszenzustól (95,2 pont); a romló kilátásokat az Irán körüli háborús eszkalációval kapcsolatos aggodalmak erősítették. A hangulat minden szektorban romlott, a legnagyobb visszaesés a fogyasztók esetében volt (-20,6 pont a márciusi -16,4 után), valamint a szolgáltatásoknál (0,9 a korábbi 4,1-ről) volt. Ezzel párhuzamosan az inflációs várakozások indexe 5,6 ponttal 49,1-re ugrott (2022 áprilisa óta a legmagasabb érték), az ipari termelői árakra vonatkozó várakozások indexe pedig 10,2 ponttal 31,1-re nőtt, ami több mint hároméves csúcs.

Az előzetes adatok szerint Németország éves inflációja áprilisban 2,9%-ra emelkedett a márciusi 2,7%-ról, ami kissé elmaradt a piaci várakozásoktól (3,0%), ugyanakkor 2024 januárja óta a legmagasabb érték. Az emelkedést döntően az energiaárak drágulásának gyorsulása okozta (éves alapon +10,1%), az iráni háború hatásaihoz kötődően, miközben az élelmiszer-infláció 0,9%-ról 1,2%-ra nőtt, a szolgáltatások drágulása viszont 3,2%-ról 2,8%-ra lassult. A maginfláció 2,3%-ra csökkent, ami 2021 júniusa óta a legalacsonyabb szint.

Többnyire csökkentek tegnap a régiós indexek: egyedüliként a varsói index stagnált, miközben a budapesti és a prágai index csökkent. A hazai blue chipek közül a MOL és a Richter emelkedett, a másik két papír árfolyama csökkent.

Vegyesen zártak szerdán az amerikai tőzsdék, a Fed a vártnak megfelelően változatlanul hagyta alapkamatát, a vártnál jobban nőtt az induló lakásépítések, azonban csökkent a kiadott építési engedélyek száma, márciusban nőtt a tartós cikkekre leadott új rendelések értéke az előző havi visszaesést követően, jelentett az Alphabet, Amazon, Meta és a Microsoft

Vegyesen zártak szerdán az amerikai részvénypiacok. A hangulatot meghatározta, hogy az olajárak újabb erőteljes emelkedést mutattak az Egyesült Államok iráni kikötőket érintő blokádjával kapcsolatos hírek nyomán, miközben a Fed a vártnak megfelelően változatlanul, 3,5–3,75%-os sávban tartotta irányadó kamatát. Ugyanakkor a Fed döntéshozói 1992 óta a legnagyobb megosztottságot mutatták, miközben az iráni háború stagflációs hatását és a bizonytalan gazdasági kilátások kockázatait mérlegelték. A nyolc támogató melletti négy nemmel szavazó közül Stephen Miran a tőle megszokott módon további kamatcsökkentést látott volna jónak, miközben a másik három FOMC tag el tudta volna fogadni a tartást, de nem tartották helyesnek, hogy a közlemény szövege további esetleges lazításra utal. A WTI olaj ára 7%-kal 107 dollár közelébe, a Brent pedig 6,1%-kal 118 dollárra emelkedett, miután sajtóértesülések szerint Washington hosszabb távra rendezkedik be az Irán elleni tengeri blokád kapcsán, és elutasította a Hormuzi-szoros újranyitására vonatkozó iráni javaslatot. A zárás után jelentett több nagy technológiai vállalat is. A vártnál magasabb árbevételről és eredményről számolt be a Microsoft, amelynek papírjai alulteljesítők voltak az utóbbi időben, és a jó hírek ellenére a zárás utáni kereskedésben is tovább estek. Esett a Meta árfolyama, miután vegyes számokat tett közzé a cég: az árbevétel magasabb lett a vártnál, azonban a beruházások nagysága és az aktív felhasználók száma is alulmúlta várakozást az iráni internet kimaradások és a WhatsApp oroszországi korlátozása miatt. Az Amazon árfolyama annak ellenére mérséklődött, hogy a cég árbevétele és nyeresége is bőven a várakozások felett alakult. Egyedül az Alphabet papírjai emelkedtek a gyorsjelentést követően, miután a cég felhő részlegének árbevétele éves alapon 63%-kal ugrott meg.

Márciusban az amerikai induló lakásépítések száma havi alapon 10,8%-kal, évesítve 1,502 millióra nőtt, ami 2024 decembere óta a legmagasabb szint, és jóval meghaladta a piaci várakozást (1,4 millió), jelezve, hogy az építtetők a megfizethetőségi kihívások ellenére is felfuttatták a beruházásokat a magas áraknak köszönhetően. Ezzel szemben az előretekintő indikátornak számító építési engedélyek havi alapon 10,8%-kal 1,372 millióra estek, ami 2025 augusztusa óta a legalacsonyabb érték, a februári 11%-os emelkedést követően; az esés főként az öt vagy több lakásos engedélyeknél volt jelentős (-23,5%). Összességében az adatok alapján a lakáspiac rövid távon stabilizálódhat – az építők ösztönzőkkel próbálják bevonzani a vevőket –, ugyanakkor az iráni háború okozta bizonytalanság, a megemelkedő anyagköltségek és a magasabb jelzálogkamatok lefelé mutató kockázatot jelentenek.

Márciusban az amerikai tartós cikkekre leadott új megrendelések értéke havi alapon 0,8%-kal nőtt, ezzel visszapattanva az előző havi 1,2%-os visszaesés után, és kismértékben meghaladva a piaci várakozásokat (0,5%). Az adat azt jelzi, hogy az iráni háború nyomán erősödő bizonytalanság, az energiaárak megugrása és a globális szállítási zavarok ellenére az ipari kereslet egyes területeken stabilnak bizonyult. A növekedést elsősorban a számítógépek és elektronikai termékek megrendeléseinek 3,7%-os bővülése támogatta, összhangban az AI-hoz kapcsolódó beruházások élénkülésével, emellett emelkedtek a megrendelések a gépek, kohászati termékek, elektromos berendezések, valamint a szállítóeszközök hagyományosan volatilis megrendelései esetében is.

Emelkedtek a fejlett piaci kötvényhozamok szerdán; erősödött a dollár az euróval szemben, a régiós devizák gyengültek

Tegnap a közel-keleti események mellett a FED-re figyeltek a fejlett gazdaságok kötvény- és devizapiaci befektetői. Miután a Hormuzi szorost illetően nem közeledtek az álláspontok, az olajárak újabb négyéves csúcsra emelkedtek, az európai gázár is hasonló mértékben drágult. A FED a várakozásoknak megfelelően nem változtatott az irányadó kamatszinten, Jerome Powell pedig bejelentette, hogy a Kormányzótanács tagja marad elnöki mandátumának lejárata után is. Európában a spanyol harmonizált inflációs ráta nem okozott meglepetést, de a német infláció a vártnál kevésbé emelkedett. Ahogy azt már megszokhattuk, ebben az olajpiaci környezetben a kötvényhozamok emelkedtek, a dollár pedig erősödött. A tíz éves amerikai kötvényhozam 8 bázisponttal ugrott meg és közelíti a 4,45%-ot, az euróövezeti hosszú hozamok 5 bázispont körüli mértékben kerültek feljebb, a német tíz éves ismét meghaladta a 3,1%-ot. A dollár 0,3%-kal értékelődött fel az euróval szemben, az EURUSD 1,167-ig esett.

A régiós devizák gyengültek tegnap, a cseh korona mintegy 0,1, a zloty 0,3, a forint pedig 0,5%-kal, az utóbbi a 366-as szintet közelíti. A hazai kötvényhozamok ugyanakkor estek 2-4 bázisponttal, a tíz éves hozam ismét közelíti a 6%-os szintet.

Ma az ÁKK három, öt és tíz éves kötvényt kínál, 15, 20 illetve 20 Mrd. Ft. értékben.

Mire lesz érdemes figyelni?

Esésben álltak ma reggel az ázsiai indexek, az olajárak további emelkedését követően. A kínai feldolgozóipari BMI-k meghaladták a szolgáltató szektor BMI azonban alulmúlta a várakozást.

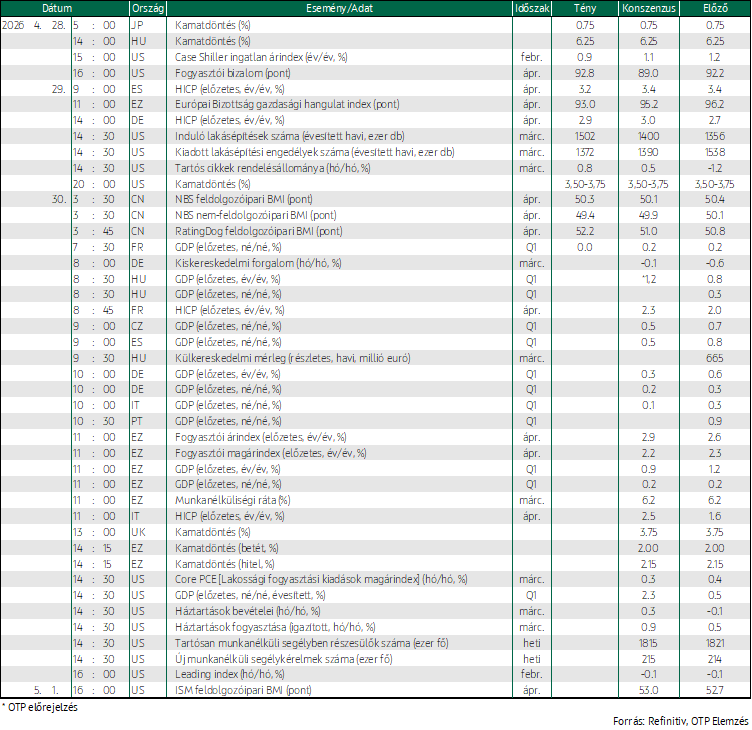

A mai napon Európából előzetes GDP és inflációs számok érkeznek, továbbá megismerhetjük az eurozóna munkanélküliségi rátáját, a német kiskereskedelmi forgalom és a magyar külkereskedelmi mérleg alakulását is. Kamatdöntő ülést tart az EKB és a brit jegybank. Az Egyesült Államokban a szokásos csütörtöki új heti munkanélküli segélykérelmek száma mellett inflációs, GDP, a háztartások jövedelmére és fogyasztására vonatkozó adatokat, valamint a leading indexet teszik közzé.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!