OTP Ébresztő: Ismét csökkent a részvénypiac az eszkaláció veszélye miatt

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A továbbra is lezáratlan közel-keleti konfliktus okozta bizonytalanság nyomta rá a bélyegét a hétfői kereskedésre

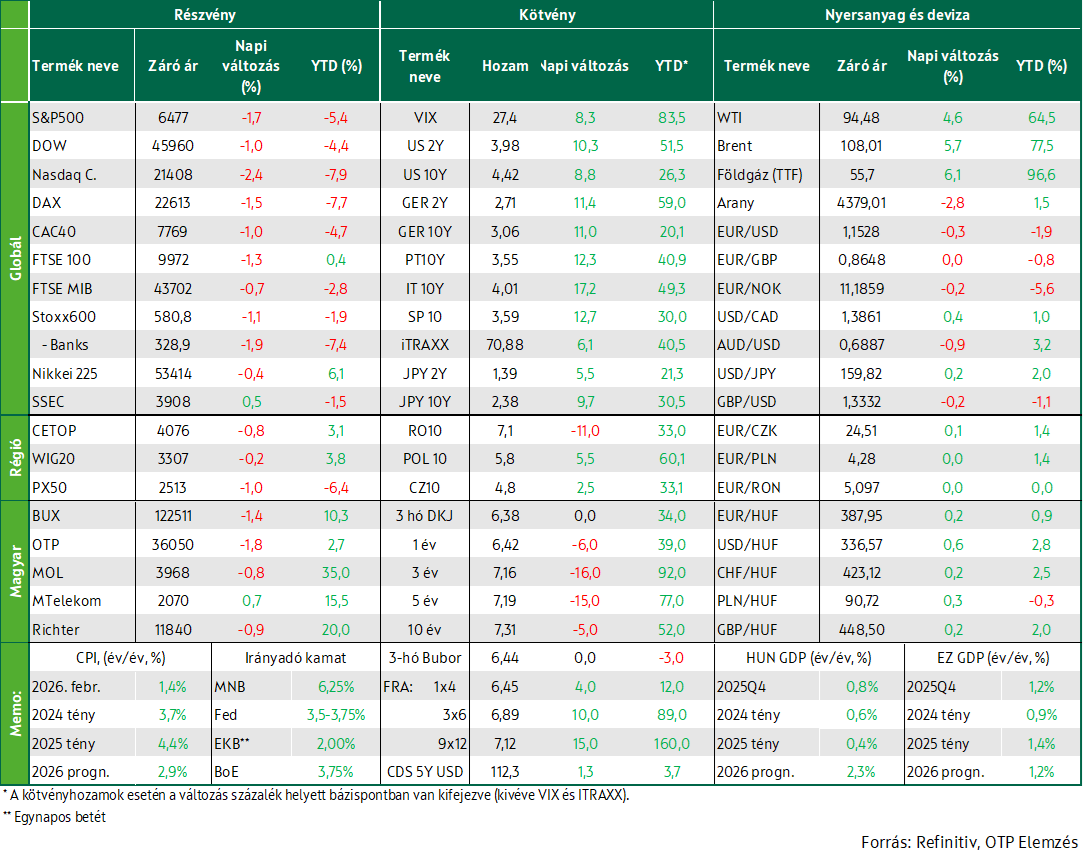

A továbbra is lezáratlan közel-keleti konfliktus és a lezárt Hormuzi-szoros miatt emelkedett a nyersolaj jegyzése erősítve az inflációs és a kamatemelési aggodalmakat. Kisebb elmozdulásokkal zárták a hétfői kereskedést a vezető európai indexek. A BUX leheletnyi mínuszával a középmezőnyben végzett a KKE-régió tőzsdéi között. Pirosba fordultak a vezető tengerentúli indexek. Feljebb tolódtak a fejlett piaci kötvényhozamok, a dollár erősödött az euróval szemben. A hazai hozamgörbe hosszú vége is feljebb tolódott, a forint gyengült a vezető devizákkal szemben.

OTP Ébresztő: Az amerikai munkaerőpiac gyengesége miatt csökkentek a kamatemelési várakozások, emelkedtek a piacok

A péntek legnagyobb meglepetése a vártnál jelentősen gyengébb munkaerőpiaci adatok voltak, amelyek átírták a kamatemelési várakozásokat és így megemelték a részvények teljesítményét a hét utolsó napján. Több európai index, köztük a Stoxx 600 is rekordon zárt. Emellett kedvező konjunktúraadatok érkeztek Németországot tekintve. A Bux is emelkedett. Az Egyesült Államok indexei is jelentős emelkedéseket könyvelhettek el pénteken. A gyenge munkaerőpiaci adatok miatt csökkentek a fejlett piaci hozamok, gyengült a dollár. A péntek másik nagy meglepetése a hazai infláció 1,2%-os mértéke, amely szintén várakozásokon aluli volt. Az ázsiai piacok is követték az emelkedést. A héten több adatra is érdemes lesz figyelni, érkezik Európára vonatkozó bizalmi index, részletes Q2-es GDP adat és foglalkoztatás, Amerikában pedig az inflációs adatközlésre lesz érdemes figyelni.

Ismételten estek a nyugat-európai indexek, miután a hét eleji kedvező hangulatot felváltotta az eszkalációtól való félelem. Több fő döntéshozó nyilatkozott az EKB kamatemelésének lehetőségéről. Európával párhuzamosan nagyot estek az amerikai részvények is. Piaczárást követően Trump csökkentette a nyomást Iránon. Nehéz napja volt a kommunikációs szektornak. Inflációs és kamatemelési félelmekre emelkedtek a fejlett piaci kötvényhozamok. Bizonytalan irányba mozdultak az ázsiai piacok. Ma hazai munkaerőpiaci illetve fizetési mérleg adatokra lesz érdemes figyelni

Ismét pirosban zártak a nyugat-európai piacok

Ismét estek csütörtökön az európai részvények, mivel a befektetők az EKB közelgő kamatemelésének lehetőségével és a közel-keleti konfliktus gyors lezárásába vetett remények halványulásával szembesültek. Joachim Nagel német jegybankelnök (így EKB monetáris tanácstag) nyilatkozata szerint, az EKB számára opció a kamatemelés. Ezt egy nappal azután nyilatkozta, hogy Christine Lagarde elnök jelezte: a jegybank bármely ülésén kész cselekedni, hogy az inflációt a 2%-os cél közelében tartsa. A páneurópai STOXX 600 index 1,1%-kal esett, megtörve háromnapos emelkedő sorozatát. A főbb nemzeti indexek közül a Dax esett vissza leginkább, 1,5%-kal. Az ipari vállalatok és a bankok – két ciklikus, visszaesésre érzékeny szektor – egyaránt közel 2%-ot estek, de 2,3%-kal csökkent a technológiaszektor is. Ugyanakkor a zuhanást a bányacégek vezették: a Boliden árfolyama 19,9%-kal csökkent, miután a vállalat közölte, hogy negyedéves eredményét várhatóan egy rendkívül erős szeizmikus aktivitás rontja, de a csökkenő fémárak szintén terhelték a szektort. Kiemelhető továbbá a svéd H&M, mely 3,6%-ot esett, mivel negyedéves árbevétele elmaradt a várakozásoktól.

Az esésben a KKE régió is kivette a részét, a lengyel index 0,2%-kal, a cseh egy százalékkal, a magyar pedig 1,4%-kal esett. A hazai blue chipek többsége mínuszban zárt, legnagyobb mértékben az OTP csökkent, 1,8%-kal, az MTelekom viszont 0,8%-kal emelkedett.

Nagyot estek az amerikai papírok a közel-keleti eszkaláció veszélye miatt, Trump viszont végül elhalaszthatja az energiainfrastruktúra elleni támadást

A Nasdaq 2,4%-ot zuhant csütörtökön, ezzel folytatva a néhány napig megakadó lefelé mutató trendet, miközben az S&P 500 1,7%-kal, a Dow 1,0%-kal esett. A befektetők biztonságos eszközök felé menekültek attól tartva, hogy eszkalálódik az Egyesült Államok és Izrael iráni háborúja, ami az olajárak emelkedéséhez és az inflációs aggodalmak fokozódásához vezetett. Ennek következtében a részvényindexek ledolgozták a szerdai emelkedéseket, amikor a befektetők még a háború deeszkalációjára fogadtak. Donald Trump elnök kijelentette, hogy Iránnak megállapodást kell kötnie az Egyesült Államokkal, különben folytatódik a támadássorozat, és arra is figyelmeztetett, átveheti az ellenőrzést Irán olajkészlete felett. Egy magas rangú iráni tisztviselő a Reutersnek azt mondta, hogy az Egyesült Államok javaslata – amely a közel négy hete tartó harcokat zárná le – „egyoldalú és igazságtalan”, ugyanakkor nem zárta ki a diplomácia használatát. A piac zárását követően ugyanakkor Trump közölte, hogy az iráni kormány kérésére tíz nappal, április 6-ig felfüggeszti az iráni energiaipari létesítmények elleni támadásokat. Azt is mondta, hogy a Teheránnal folytatott tárgyalások „nagyon jól haladnak”.

Az S&P 500 tizenegy fő iparági szektora közül a legtöbb veszített értékéből. Az energia szektor volt a legnagyobb nyertes, 1,6%-os emelkedéssel, a másik szektor, amely százalékos növekedést mutatott pedig a defenzív közműszektor volt, amely 0,2%-ot erősödött. A leggyengébben teljesítő szektorok a kommunikációs szolgáltatások voltak 3,5%-os eséssel, valamint a technológiai szektor, amely 2,7%-ot veszített. Az előbbi gyenge teljesítményéhez hozzájárult egy bírósági döntés, melynek értelmében a Meta és az Alphabet felelőssé tehető a közösségi média gyerekekre gyakorolt negatív hatása miatt, amellyel kapcsolatban egyre több per indul. A Meta részvényei közel 8%-os mínuszban zártak, míg az Alphabet több mint 3%-ot veszített. A Brent és WTI olaj jegyzése közel öt százalékkal emelkedett csütörtökön a fokozódó közel-keleti feszültségek hatására.

Adatok terén a friss munkanélküli-segélykérelmekszáma 5 000-rel 210 000-re nőtt, amely megegyezett azelemzők várakozásával,miközben a tartósan munkanélküli segélybenrészesülők köreközel két éve a legalacsonyabb szintre süllyedt, ami továbbrais stabil munkaerőpiacrautal a közel-keletikonfliktus inflációs kockázatai ellenére, amely teret adhat aFednek a kamatszintek tartársára.

Inflációs és kamatemelési félelmekre emelkedtek a fejlett piaci kötvényhozamok

A csütörtökön emelkedő olajárak következtében az inflációs félelmek és a kamatemelési várakozások jelentősen erősödtek. Az USA-ban is elkezdőtek felépülni a várakozások, miszerint a FED akár kamatemelésre is kényszerülhet az idén. Az amerikai tíz éves hozam 10 bázispontot közelítő mértékben emelkedett, meghaladva a 4,4%-ot. Európában is jelentősen emelkedtek a hozamok, a tíz éves német 13, a francia 15, az olasz 19 bázisponttal került feljebb, a német tíz éves közelíti a 3,1%-ot, erősítve a félelmeket, miszerint a korábbi kereskedési sávból felfelé kilépve tartósan 3% felett ragadhat. A dollár tovább erősödött, az euróval szemben 0,2%-kal 1,154 körül az EURUSD.

A régió devizapiacain nem volt jelentős mozgás, 0,1-0,2%-kal gyengültek kelet európai devizák, a forint árfolyama 388 alatt maradt. A kötvénypiacon a 15 éves fix kamatozású kötvény iránt erős volt a kereslet, 50 Mrd. Ft. értékű kötvény talált gazdára 7,31%-os átlaghozamon. Ugyanakkor sem a DKJ, sem a változó kamatozású kötvény nem érdekelte a befektetőket, az adósságkezelő a kincstárjegyből 8, a változó kötvényből alig 2,5 Mrd. Ft. volt az értékesített mennyiség. A kora délután rögzített referenciahozamok az előző naphoz képest csökkentek, a három-öt éves lejáraton 10-15 bázisponttal, a tíz éves hozam 7,3%.

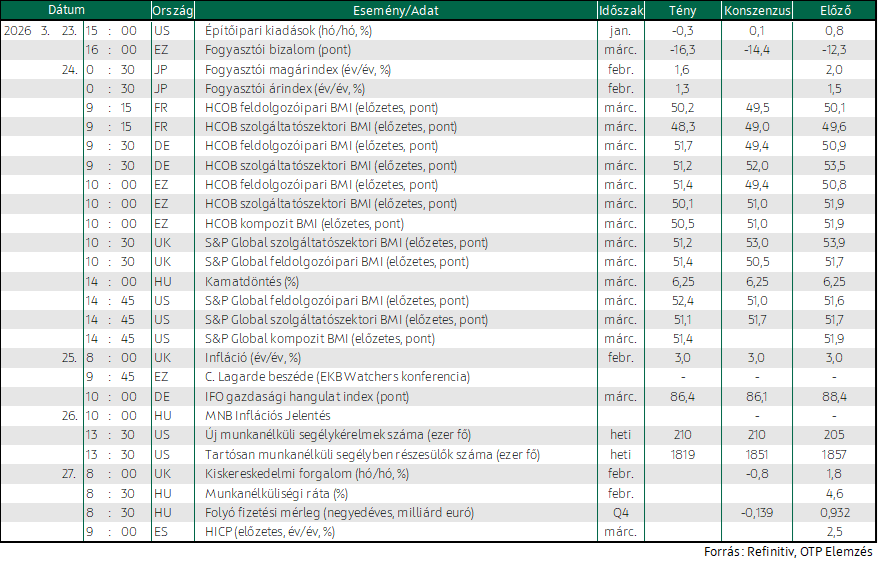

Mire lesz érdemes figyelni

A geopolitikai bizonytalanság hatására bizonytalan irányba mozdultak az ázsiai piacok, a Nikkei és Kospi 0,4%-kal csökkent, a SSEC viszont 0,5%-kal, a Hang Seng pedig 0,6%-kal emelkedett.

Ma az Egyesült Királyság februári kiskereskedelmi forgalmi adataira lesz érdemes figyelni, illetve itthon februári munkaerőpiaci adatok, illetve tavaly év negyedik negyedévére vonatkozó folyó fizetési mérleg érkezik.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!