OTP Ébresztő: Nem változtatott irányadó kamatán a Fed, tovább drágult az olaj

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: Az amerikai munkaerőpiac gyengesége miatt csökkentek a kamatemelési várakozások, emelkedtek a piacok

A péntek legnagyobb meglepetése a vártnál jelentősen gyengébb munkaerőpiaci adatok voltak, amelyek átírták a kamatemelési várakozásokat és így megemelték a részvények teljesítményét a hét utolsó napján. Több európai index, köztük a Stoxx 600 is rekordon zárt. Emellett kedvező konjunktúraadatok érkeztek Németországot tekintve. A Bux is emelkedett. Az Egyesült Államok indexei is jelentős emelkedéseket könyvelhettek el pénteken. A gyenge munkaerőpiaci adatok miatt csökkentek a fejlett piaci hozamok, gyengült a dollár. A péntek másik nagy meglepetése a hazai infláció 1,2%-os mértéke, amely szintén várakozásokon aluli volt. Az ázsiai piacok is követték az emelkedést. A héten több adatra is érdemes lesz figyelni, érkezik Európára vonatkozó bizalmi index, részletes Q2-es GDP adat és foglalkoztatás, Amerikában pedig az inflációs adatközlésre lesz érdemes figyelni.

OTP Ébresztő: Emelkedtek a fejlett piaci kötvényhozamokat

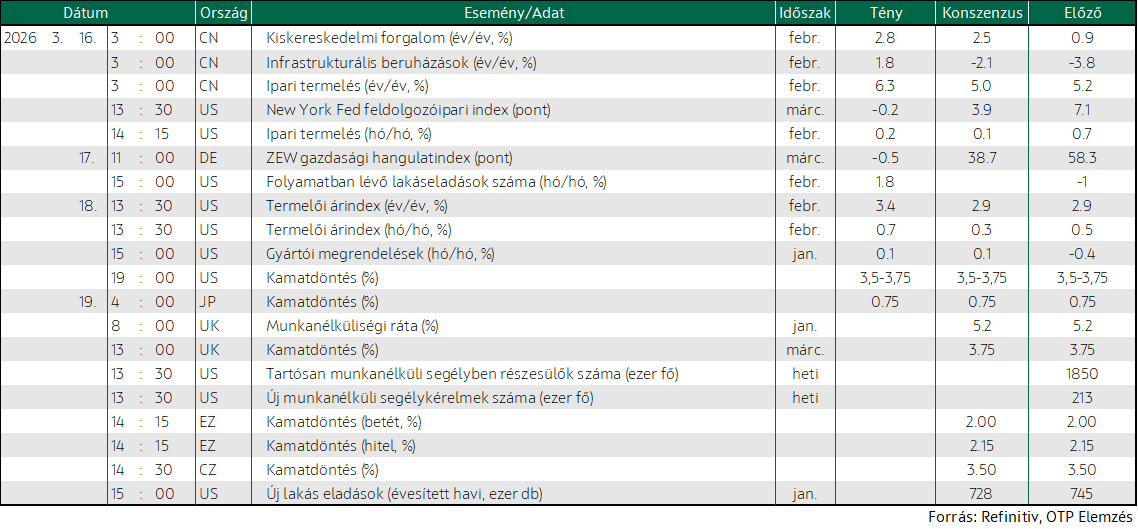

A kedvező vállalati jelentések által támogatva a vezető nyugat-európai részvényindexek többnyire kisebb emelkedést tudtak elérni csütörtökön. Az amerikai részvénypiacok viszont csökkenésben zártak. 0,3%-kal esett vissza havi alapon az eurozóna kiskereskedelmi forgalma júniusban, miközben a májusi adatot felfelé revideálták. A várakozások fölött bővültek a német ipari megrendelések. A csütörtökön publikált adatok továbbra sem kérdőjelezik meg az amerikai munkaerőpiac stabilitását. Emelkedő olajárak mellett nőttek a fejlett piaci kötvényhozamok. A forint 1%-ot gyengült az euróval szemben, alulteljesítve a régiós devizákat. Az erősebb májusi adatok után júniusban havi alapon csökkent a magyar kiskereskedelem és az ipari termelés. Ma a KSH által publikált júliusi inflációra és az amerikai munkaerőpiaci adatokra érdemes a leginkább figyelni.

A nap eleji erősödést követően zárásra gyengültek tegnap az európai indexek. Jelentősen emelkedett az olaj ára, miután több olajlétesítményt ért támadás a Perzsa-öböl térségében. Estek a tengerentúli indexek. A vártnak megfelelően nem változtatott irányadó kamatán a Fed; a piac által vártnál gyorsabban nőttek a termelői árak Amerikában. Kedvező gyorsjelentést tett közzé a Micron. Emelkedtek a fejlett piaci hozamok; erősödött a dollár. A KKE- régiós devizák közül a forint gyengült leginkább. Ma az európai, a brit és a cseh jegybank is kamatdöntő ülést tart. Ezen kívül brit munkanélküliségi adatok érkeznek, az USA-ban pedig lakáspiaci adatokat közölnek és megjelenik a heti új munkanélküli segélykérelmek számának szokásos csütörtöki adata.

A nap eleji erősödést követően zárásra gyengültek tegnap az európai indexek; jelentősen emelkedett az olaj ára miután több olajlétesítményt ért támadás a Perzsa-öböl térségében

Gyengültek tegnap az európai részvénypiacok, mivel a befektetők továbbra is az Iránnal kapcsolatos geopolitikai feszültségek piacra gyakorolt hatását figyelték a Fed ülése előtt. A Stoxx 600 index 0,8%-kal esett, bár a délelőtti órákban még a pozitív tartományban állt az index, miközben a legtöbb szektor és vezető börze negatív tartományban zárt. A végleges euróövezeti inflációs adat szerint a fogyasztói árindex februárban 0,6%-kal emelkedett havi alapon, ami ugyan elmaradt a 0,7%-os előzetes becsléstől, de éles fordulatot jelentett a januári –0,6% után. A vállalati hírek között a csúcsminőségű rögzítőalkatrészeket gyártó brit Diploma részvényei 17,8%-ot ugrottak, miután a cég jelentősen megemelte idei várakozásait (organikus bevételnövekedés: 9% a korábbi 6% helyett), és az elemzői profitvárakozás is 13%-kal emelkedett. A Softcat részvényei 9,2%-kal emelkedtek a társaság kivételesen erős féléves teljesítményét követően; az üzemi eredmény 27,3%-kal nőtt, és a menedzsment javította előrejelzését.

Az olajárak jelentősen emelkedtek tegnap, miután Izrael és Irán egymás energialétesítményei ellen intézett fenyegetései tovább fokozták a Közel-Kelet körüli kínálati kockázatokat, súlyosbítva a Hormuzi-szoros tankerközlekedésének visszaesése miatt már eddig is jelentős globális ellátási zavarokat. A hangulatot rontotta, hogy Izrael támadást mért Irán legnagyobb gázfeldolgozó üzemére Bushehr tartományban, miközben Teherán azzal fenyegetett, hogy Szaúd-Arábia, az Egyesült Arab Emírségek és Katar több kulcsfontosságú olaj- és gázlétesítményét is célba veszi.

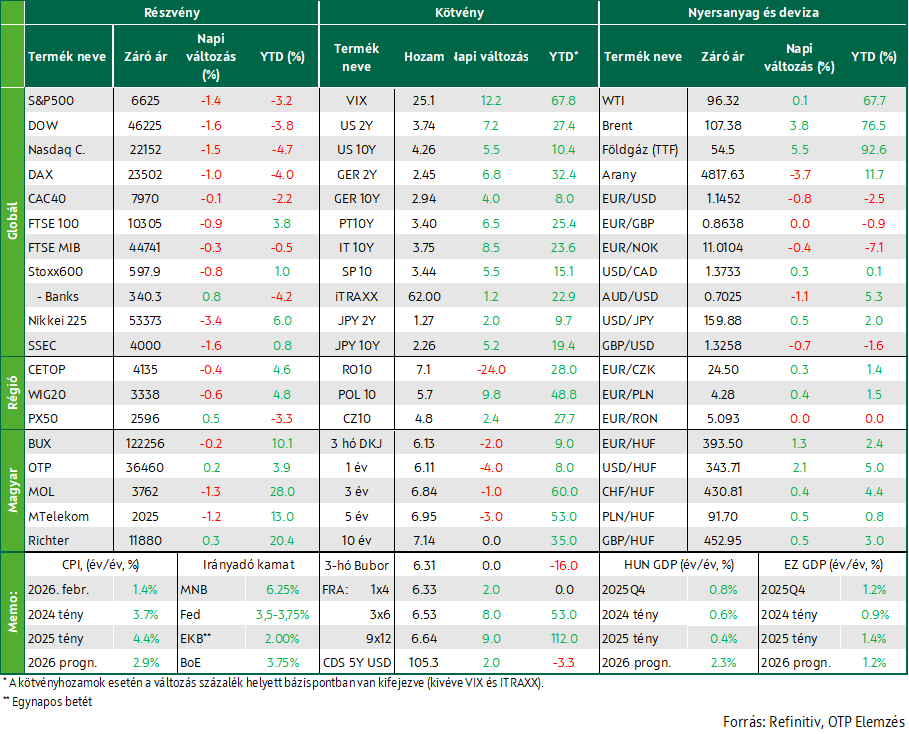

Vegyesen zártak tegnap a KKE-régió indexei, melyek közül a BUX és a WIG csökkent, a prágai index azonban emelkedni tudott. A hazai blue chipek esetében is vegyes volt a kép: az OTP és a Richter kismértékben erősödött, a másik két papír árfolyama 1% feletti mértékben csökkent.

Estek a tengerentúli indexek; a vártnak megfelelően nem változtatott irányadó kamatán a Fed; a piac által vártnál gyorsabban nőttek a termelői árak; kedvező gyorsjelentést tett közzé a Micron

Meredeken estek tegnap az amerikai indexek, miután a friss makróadatok és Jerome Powell megjegyzései fokozták az inflációs aggodalmakat. A Fed a várakozásoknak megfelelően változatlanul hagyta az irányadó kamatsávot (3,5–3,75%), és jelezte, hogy idén továbbra is egy kamatvágással számol. Ugyanakkor Powell elnök elismerte, hogy az infláció a reméltnél lassabban csökken, illetve jelezte, hogy bár még korai lenne a háború inflációra gyakorolt hatásának megítélése, de az jelentős kockázatot jelent az árakra. A Fed új előrejelzésében a decemberihez képest némileg magasabb növekedéssel és gyorsabb inflációval számol.

Még a kamatdöntés előtt kellemetlen meglepetést jelentett, hogy az amerikai termelői árak februárban 0,7%-kal emelkedtek havi alapon, ami jóval meghaladta a 0,3%-os piaci várakozást és a januári 0,5%-os ütemet is, egyben hét hónapja a leggyorsabb növekedés volt. A szakértők szerint az emelkedést főként a vámok és az ipari inputköltségek növekedése hajtotta, miközben az energiapiaci sokk hatása még nem is jelent meg a mutatóban. A szolgáltatások inflációja azonban 0,5%-ra mérséklődött, ami három hónapja a legenyhébb növekedés. A termelői magárindex havi alapon 0,5%-kal emelkedett, ami ugyan elmaradt a januári 0,8%-tól, de szintén meghaladta a 0,3%-os várakozást. Éves alapon a headline PPI 3,4%-ra ugrott (várt: 2,9%), a maginfláció pedig 3,9%-ra gyorsult. Az amerikai feldolgozóipari új megrendelések 0,1%-kal nőttek januárban, ami pontosan megfelelt az elemzői konszenzusnak; ezen belül a nem tartós cikkek rendelései 0,3%-kal emelkedtek, míg a tartós javak összességében stagnáltak, mivel az elektronikai termékek, gépek és fémtermékek bővülését ellensúlyozta a szállítóeszközök 0,8%-os visszaesése, különösen a 23,8%-kal zuhanó katonai repülőgép-megrendeléseknél. A közlekedési eszközök nélkül számolt rendelésállomány 0,4%-kal nőtt, ami már a harmadik egymást követő havi bővülés.

Zárás után hozta nyilvánosságra gyorsjelentését a Micron, amely az árbevétel és a profit szempontjából is jelentősen meghaladta a várakozásokat. Előbbi egy év alatt közel háromszorosára nőtt és a menedzsment a következő negyedévre is gyors növekedést jelez előre. A vártnál jobb eredmény ellenére az árfolyam a zárás utáni kereskedésben csupán 1%-os emelkedésben állt.

Emelkedtek a fejlett piaci hozamok; erősödött a dollár; a régiós devizák közül a forint gyengült leginkább

Tegnap több hullámban emelkedtek a fejlett gazdaságok kötvénypiacain a hozamok. Egyrészt Izrael támadást intézett az iráni energiainfrastruktúra ellen, ami miatt megugrottak az olajárak: a WTI 3, a Brent 6%-kal került feljebb, 100 és 110 dollárig. Másrészt a vártnál érdemben magasabb lett az amerikai termelői árindex és minden releváns részindexe. Emellett a Fed kamatmeghatározó ülésén a várakozásoknak megfelelően ugyan nem változott sem a 3,5-3,75%-os irányadó kamatszint, sem az idénre és jövőre is egy-egy kamatvágást előrevetítő kamatpálya, de emelkedett a növekedési és az inflációs előrejelzés is. A tízéves amerikai hozam 7 bázisponttal, 4.3% közelébe emelkedett. Hasonló mértékben emelkedek az európai hosszú hozamok is, a tízéves német ismét 2,95% fölé került. A dollár ismét erősödött – 0,7%-kal – az euróval szemben, az EUR/USD pedig 1,15 alá esett.

Visszatért az eladói nyomás a régiós devizapiacokra. A sorrend a papírforma szerinti: a legkevésbé a cseh korona gyengült, 0,1%-kal, a zloty 0,4, a forint 1,3%-kal (a 394-es szint közelébe). A kötvénypiaci referenciahozamok alig változtak – a kora délutáni rögzítés elfedte a tegnapelőtti délutáni esést követő tegnapi emelkedést –; a tízéves hozam 7,15 körül maradt.

Mire lesz érdemes figyelni?

Esésben álltak az ázsiai indexek ma reggel a tegnapi olajár-emelkedést és amerikai részvénypiaci esést követően. A japán jegybank a várakozásoknak megfelelően 0,75%-on tartotta az irányadó rátát.

Ma az európai, a brit és a cseh jegybank is kamatdöntő ülést tart. Ezen kívül brit munkanélküliségi adatok érkeznek, az USA-ban pedig lakáspiaci adatokat közölnek és megjelenik a heti új munkanélküli segélykérelmek számának szokásos csütörtöki adata.

Ma az ÁKK három-, öt- és tízéves kötvényeket kínál, a meghirdetett mennyiség 15-15 és 20 milliárd forint.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!