OTP Ébresztő: Fokozódik az aggodalom egy elhúzódó közel-keleti konfliktus miatt

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

A befektetők egyre inkább aggódnak egy elhúzódó szembenállás miatt, ami rontja a növekedési várakozásokat és átrajzolja az eddig várt kamatpályát. Tovább emelkedett a nyersolaj jegyzése. Estek az európai és tengerentúli mértékadó tőzsdék. Emelkedett a BUX és a hazai nagypapírok. Enyhültek a kamatcsökkentési várakozások a tengerentúlon, míg Európában esetében nőtt annak a valószínűsége, hogy az EKB idén akár kamatemelésre is kényszerülhet. Folytatódott a hozamemelkedés a fejlett gazdaságok kötvénypiacain. A dollár erősödött az euróval szemben. Közzétette 2025-ös eredményjelentését az OTP. Ma a közel-keleti konfliktus hírei mellett a februári amerikai munkaerő-piaci riport lesz a fókuszban.

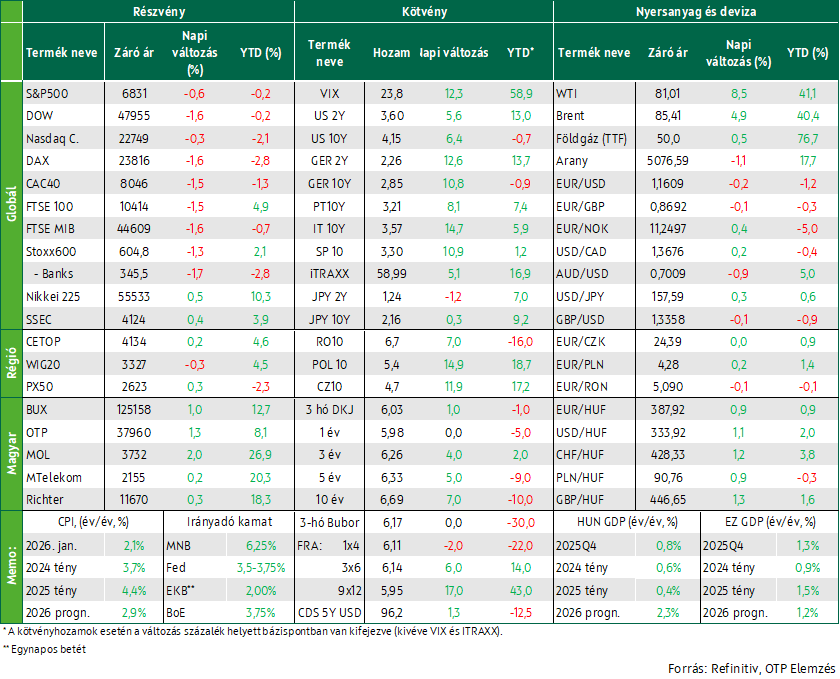

Fokozódik az aggodalom egy elhúzódó közel-keleti konfliktus miatt; tovább emelkedett a nyersolaj ára

Közel-Kelet-szerte egyre több ország válik közvetlenül érintetté a múlt szombaton kirobbanó konfliktusban, amikor az Egyesült Államok és Izrael megtámadta Iránt. A befektetők egyre inkább aggódnak egy elhúzódó szembenállás miatt, melynek negatív növekedési és kamatpályára gyakorolt hatását mérlegelik. A kockázatokat a harcok földrajzi kiszélesedése mellett az is növeli, hogy veszélybe került a létfontosságú Hormuzi-szoros hajóforgalma, ahol rakéta- és dróntámadások miatt drámaian visszaesett a tankerforgalom. Tegnap további 8,5%-kal emelkedett a WTI (81 USD/hordó) és 4,9%-kal a Brent (85,4 USD/hordó) típusú olaj hordójának jegyzése, ezzel együtt előbbi már 20, míg utóbbi 18%-os emelkedésnél jár ezen a héten. A földgázpiacon is folyamatos a feszültség, miután Katarban, ami a világ LNG-termelésének 20%-át adja, egy dróntámadás után az állami tulajdonú QatarEnergy felfüggesztette a cseppfolyósított földgáz termelését és vis majort hirdetett, így mentesülve szerződéses kötelezettségei alól. A hét elején látott meredek emelkedés után szerdán már valamelyest megnyugodni látszott az európai földgázpiac és a TTF jegyzése tegnap sem mozdult érdemben az 50 EUR/MWh-tól. ám a heti emelkedés így is meghaladja az 50%-ot. Eközben az amerikai belföldi földgázár (Henry Hub) alacsony szinten maradt. Az amerikai kamatcsökkentési várakozások enyhültek, a piac idénre a korábbi 50 helyett csak 25 bázispontnyi vágás áraz, míg az EKB esetében már annak a lehetőségét mérlegeli a piac, hogy akár kamatemelésre is sor kerülhet idén. Az Egyesült Államokban a Szenátus után a Képviselőházban is elbukott az a szavazás, ami arra kényszerítette volna a Trump-adminisztrációt, hogy kongresszusi jóváhagyást kérjen, mielőtt folytatná az Irán elleni katonai akciót. Abbas Araghchi iráni külügyminiszter csütörtökön kijelentette, hogy Irán „nem kér tűzszünetet” az Egyesült Államoktól és Izraeltől, hozzátéve, hogy „nem látunk okot arra, hogy tárgyaljunk”.

Estek a mértékadó nyugat-európai tőzsdék; emelkedett a BUX

A fokozódó geopolitikai feszültség árnyékában tegnap estek a mértékadó európai tőzsdék, amikor a napot még felfelé kapaszkodással nyitó Stoxx600 a zárásra 1,3%-kal esett, szektor szinten a média kivételével minden pirosba fordult, a legnagyobb mínuszokat az ipari, repülőgépipari és védelmi részvények tudhatták magukénak. A szerdai emelkedést követően tegnap 1,4%-os mínuszba csúszott a spanyol IBEX, miután Madrid továbbra sem engedélyezi az amerikai erőknek, hogy bázisaikat Irán elleni csapásokra használják, miközben a Spanyolországot korábban a kereskedelmi kapcsolatok teljes megszakításával fenyegető Fehér Ház szerdán este bejelentette, hogy Spanyolország együttműködik velük katonailag. A vállalati hírek között érdemes kiemelni a német Renk tankgyártó céget, ami a 2025-ös pénzügyi évben 19,8%-os bevételnövekedést jelentett az előző évhez képest, összhangban a védelmi szektor szerepének erősödésével Európában, ám ez nem segítette abban, hogy elkerülje a szektort tegnap sújtó eladási hullámot.

A Makroadatok közül az eurózóna januári kiskereskedelmi forgalom adatát érdemes kiemelni, amely meglepetésre 0,1%-os csökkenést mutatott hó/hó, ami gyenge évkezdetnek számít. Tagállami szinten Németországban jelentősebb visszaesést láttunk, míg Franciaországban, Olaszországban és Spanyolországban enyhe bővülést mértek. A beérkező adat önmagában nem ássa alá az idei növekedési várakozásokat, de a közel-keleti konfliktussal együtt már erősödő lefelé mutató kockázatot jelent.

A KKE-régióban kevésbé volt borús a hangulat, mint Nyugat-Európában, a BUX 1%-kal, a PX 0,3%-kal emelkedett, míg a WIG20 0,3%-kal esett. A hazai nagypapírok kivétel nélkül emelkedni tudtak. A KSH adatai alapján a hazai kiskereskedelmi forgalom januárban 3,0%-kal bővült az előző év azonos időszakához képest, míg havi összevetésben, szezonális igazítást követően 0,5%-kal haladta meg az előző havit.

A Wall Streeten is pirosba fordultak a részvényindexek

A Wall Streeten is kedvezőtlen hangulatban zajlott a csütörtöki kereskedés, a legnagyobb vesztesek az ipari, nyersanyag- és egészségügyi szektor voltak, különösen nagyot estek a légitársaságok. A veszteségeket némileg enyhítette a Broadcom (+4,8%) optimista előrejelzése, amely szerint jövőre 100 milliárd dollár feletti AI-chipbevételre számítanak.

A tegnap publikált termelékenységi adatok szerint a 2025-re vonatkozó nagy negatív bérstatisztikai felülvizsgálatok miatt a tavalyi első három negyedévben a korábban becsültnél erősebb volt a termelékenység növekedése, a negyedik negyedévben 2,8%-os volt a bővülés év/év, így 2025 egészében 2,2%-os. Az órabérek a vártnál nagyobb léptékeben emelkedtek a negyedik negyedévben (+1,3% év/év) az egységnyi munkaerőköltség tavaly mindössze 1,9%-kal nőtt. A leépítések száma februárban jelentős mértékben csökkent, míg az újonnan munkanélküli segélyért folyamodók száma továbbra is alacsony a csütörtökön közzétett adatok szerint, ami továbbra is egy stabil munkaerőpiacról árulkodik.

A félelemindexként is emlegetett VIX – amely az S&P500 opciókba árazott volatilitását méri – tegnap tovább emelkedett, így a hét egészét tekintve már közel 20%-kal nőtt.

Donald Trump tegnap bejelentette, hogy meneszti Kristi Noem belbiztonsági minisztert, és helyére Markwayne Mullin oklahomai szenátort nevezi ki. Az új miniszter március 31-én veheti át hivatalát.

Tovább erősíti az Egyesült Államok belpolitikai problémáit és a kereskedelmi háború okozta bizonytalanságot, hogy Letitia James, New York állam főügyésze 23 másik állam vezető ügyésze ismét pert indított Donald Trump elnök globális vámjai ellen. Erre azután került sor, hogy az Egyesült Államok Nemzetközi Kereskedelmi Bírósága csütörtökön úgy határozott, hogy a vállalatok jogosultak vám-visszatérítésekre Trump azon vámjai után, amelyeket a Legfelsőbb Bíróság hatályon kívül helyezett. A Trump-adminisztráció által bejelentett új, ideiglenes, globális vám 10%-ról 15%-ra emelése Scott Bessent szerint ezen a héten léphet életbe.

Enyhültek a kamatcsökkentési várakozások; emelkedtek a fejlett piaci hozamok; erősödött a dollár

Miután erősödtek azok a várakozások, miszerint a közel-keleti konfliktus nem ér gyorsan véget, fokozódott az aggodalom, hogy az Irán elleni támadás tartósan megemelheti az energiaárakat és az inflációt. Ráadásul az Egyesült Államokból kedvező munkaerő-piaci adatok érkeztek. A fentiek miatt az amerikai kamatcsökkentési várakozások tovább gyengültek: 50% fölé nőtt az esélye annak, hogy a Fed idén legfeljebb 25 bázisponttal vágja a kamatot, sőt már 16% a valószínűsége annak, hogy egyáltalán nem lesz lazítás. Európában eközben megnőtt annak a valószínűsége, hogy az EKB akár már idén kamatemelésre kényszerülhet, amit a megugró energiaárak mellett az is indokol, hogy a kedden publikált februári euróövezeti inflációs adatok minden fontosabb eleme – a teljes, a mag- és a szolgáltatásinfláció is – magasabb lett a vártnál. Mindennek következtében folytatódott a hozamemelkedés a fejlett gazdaságok kötvénypiacain, a tízéves amerikai hozam 4 bázisponttal, 4,15% környékére emelkedett, a német 10 bázisponttal 2,85%-ig, az olasz és a francia tízéves hozam pedig közel 15 bázisponttal ugrott meg. Ebben a környezetben nem csoda, hogy a dollár az euróval szemben újabb 0,25%-kal, 1,16 környékére erősödött.

A régiós devizák gyengültek az euróval szemben, a cseh korona 0,1, a zlotyi 0,25, a forint a legnagyobb mértékben, 1%-kal, a 388,5-ös szint fölé. A hazai kötvényhozamok a kora délutáni referenciahozam-rögzítésig 4-7 bázisponttal, estig további 5-10 bázisponttal emelkedtek, így a tízéves 6,75% körül zárt. Az ÁKK tegnapi három-, öt- és tízéves kötvényaukcióján visszafogott kereslet mellett sikerült eladni a meghirdetett 20-20 milliárd forintnyi papírt, pár bázisponttal a szerdai referenciahozamok feletti átlaghozammal (6,24, illetve 6,3%). A tízéves kötvény iránt viszont erős volt az érdeklődés, közel 140 milliárd forint értékű ajánlat érkezett, a kompetitív szakaszban 40, a nem kompetitívben 4 milliárd forint értékű kötvény talált gazdára, 6,67%-os átlaghozamon.

Az OTP Csoport 2025. évi eredménye:

Az OTP Csoport 2025-ben kiváló teljesítményt ért el: adózás utáni eredménye 1.146 milliárd forint, ezzel éves ROE-mutatója 21,6% volt. Az adózott eredmény 71%-a külföldi csoporttagoktól származott.

A konszolidált nettó kamateredmény év/év 9%-kal javult, a növekedés döntően az üzleti állományok bővülésének köszönhető, de a nettó kamatmarzs is 7 bp-tal javult év/év (4,34%). A kockázati profil továbbra is kedvező képet mutat, a Stage 3 hitelek aránya n.é./n.é. érdemben nem változott, 3,5% volt.

Az árfolyamszűrt teljesítő (Stage 1+2) hitelállomány a negyedik negyedévben 5%-kal bővült, ezzel az éves növekedés elérte a 15%-ot. A fő húzóerőt továbbra is a lakossági állományok jelentették: a jelzáloghitelek év/év 19%-kal, míg a fogyasztási hitelek 18%-kal nőttek; a szeptembertől elindult Otthon Start támogatott lakáshitel konstrukció 4Q-ban 11%-os jelzáloghitel állományi dinamikát eredményezett Magyarországon. A konszolidált vállalati (corporate+MSE) hitelvolumenek az 5%-negyedéves bővülés eredményeként éves szinten 11%-kal nőttek. Szlovénia és Horvátország kivételével valamennyi csoporttagnál 10%-ot meghaladó volt a hitelállományok éves növekedése. A konszolidált betétek év/év 11%-kal bővültek árfolyamszűrten. Kiemelendő a magyar lakossági betétek elmúlt 12 hónapban tapasztalt 10%-os bővülése. Az OTP Csoport nettó hitel/betét mutatója 2025 4Q végén 77%-on állt.

A kibocsátott értékpapírok állománya év/év 3%-kal csökkent. Számos sikeres kibocsátás mellett az év folyamán közel 1,8 milliárd euró értékben kerültek visszahívásra értékpapírok.

Az OTP Csoport IFRS szerinti konszolidált CET1 mutatója n.é./n.é. 0,3%-ponttal mérséklődött és december végén 18,1%-on állt, mindez megegyezik a Tier 1 rátával. Az OTP szanálási csoportra vonatkozó felügyeleti MREL-elvárást a Bank biztonságosan teljesíti, az OTP Csoportra 2025 4Q végén érvényes 24,1%-os MREL minimum elváráshoz képest a mutató december végén 25,3%-on állt.

2025 vonatkozásában a menedzsment valamennyi fontosabb célkitűzését sikerrel teljesítette.

Mire lesz érdemes figyelni?

Vegyesen teljesítenek ma reggel a vezető ázsiai-csendes-óceáni tőzsdék. A reggeli kereskedés ideje alatt a nyersolaj ára kevéssel mérséklődött. A védelmi iparág nagyvállalata, a LIG Nex1 több mint 6%-kal emelkedett, miután a dél-koreai média arról számolt be, hogy légvédelmi rendszereit sikeresen alkalmazták az Egyesült Arab Emírségek felé indított iráni rakéták elfogására.

A határidős részvényindexek vegyes nyitást ígérnek ma Európában és a tengerentúlon.

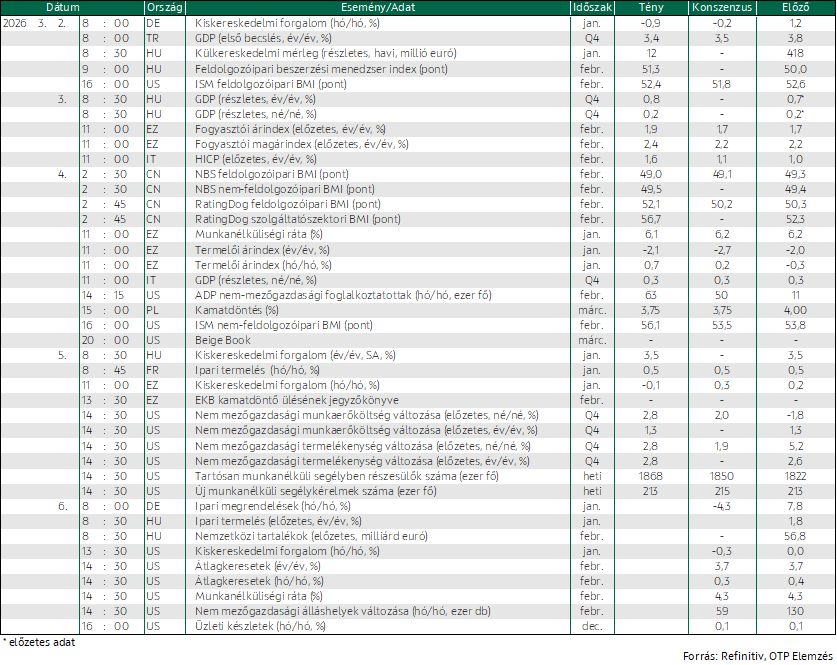

Ma a februári amerikai munkaerő-piaci riport lesz a fókuszban. A januári adatok jóval erősebbnek bizonyultak a vártnál: a nem mezőgazdasági foglalkoztatottak száma 130 ezerrel bővült, miközben az előző hónap adatait lefelé revideálták, a munkanélküliségi ráta 4,3%-ra csökkent, a bérdinamika erősödött. A piac medián várakozása 60 ezer fő körüli foglalkoztatásbővülést, 4,3%-on stagnáló munkanélküliségi rátát és a januárinál kevéssel lassabb hó/hó bérdinamikát vár februárban, ami az év/év adat stagnálását jelentené. A várakozásoknak megfelelő adatok alapvetően nem változtatnának azon a képen, miszerint az amerikai munkaerőpiac a gyors lejtmenet után stabilizálódni látszik.

Emellett a piaci hangulat alakításából természetesen ma is oroszlánrészt vállalhat majd a közel-keleti konfliktus alakulása.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!