OTP Ébresztő: Hétfőre fordult a kocka a múlt heti részvénypiaci emelkedést követően

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

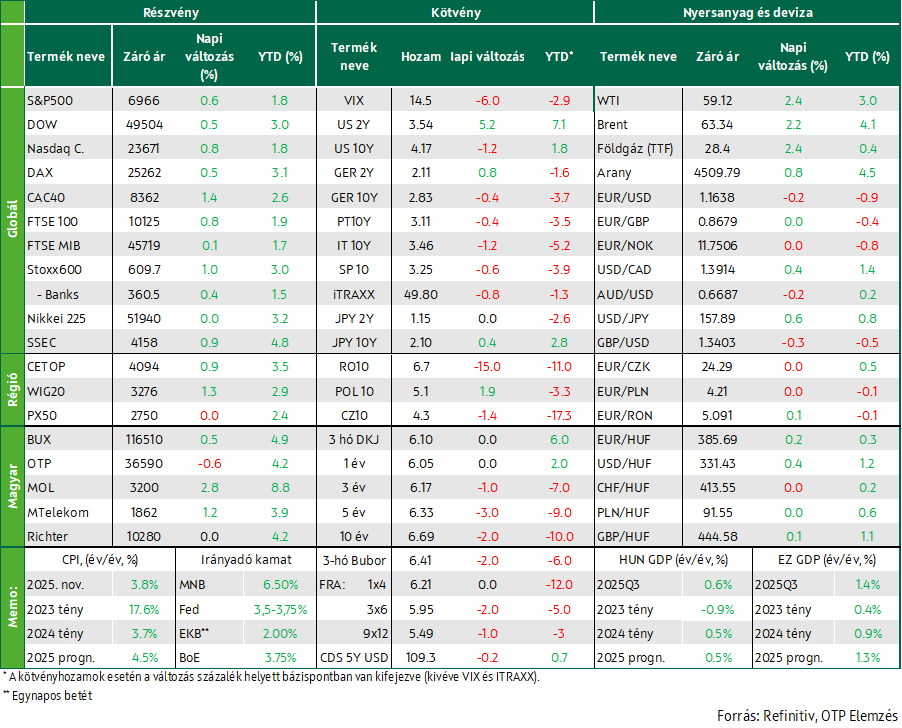

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

A geopolitikai feszültségek a hétvégén tovább éleződtek, illetve a Trump-Powell konfliktus újabb fejezete is a biztonságosabb eszközök felé tereli a befektetőket hétfő reggel. Rekordszinten áll az arany és az ezüst, gyengült a dollár. Pedig múlt héten kedvező volt a tőkepiaci hangulat, pénteken új csúcsra kerültek a főbb részvényindexek Nyugat-Európában a Glencore-ra tett felvásárlási ajánlattal kapcsolatos hírek nyomán, de hasított a technológiai szektor is. Az elmúlt hét egészét a technológia mellett a védelmi ipar szárnyalása is fémjelezte. A BUX felülteljesítő volt a múlt héten régiós összevetésben, a Mol és az OTP lendületes emelkedésének köszönhetően. Az USA-ban pénteken új csúcsra került a Dow és az S&P500,miután decemberben csökkent a munkanélküliségi ráta a legfrissebb munkapiaci jelentés szerint, bár a nem-mezőgazdasági munkahelyek száma a vártnál lassabb ütemben bővült. Alig mozdultak a hozamok pénteken Európában és a tengerentúlon, míg a múlt hét folyamán számottevően csökkentek az euróövezeti kötvény benchmarkok. Erősödött a dollár, tovább araszolt felfelé a forint. Az olaj ára is felfelé mozdult az elmúlt héten, erősödtek a kínálatoldali szűkösséggel kapcsolatos félelmek. Ma hazai ipari termelési adatra és Sentix euróövezeti befektetői bizalmi indexre lesz érdemes figyelni. A hét folyamán a hazai és az amerikai inflációs adatok megjelenése lehet kulcsfontosságú. Indul az újabb vállalati eredmény-jelentési szezon az USA-ban.

Új csúcsra kerültek a főbb részvényindexek pénteken Nyugat-Európában a Glencore-ra tett felvásárlási ajánlattal kapcsolatos hírek nyomán, de hasított a technológiai szektor is

Jó hangulatban zárták a hetet a nyugat-európai részvénypiacok, a Stoxx600 1%-os emelkedéssel új csúcsra szökött, rekordszinten zárt a FTSE100 (+0,8%), a DAX (+0,5%) és a CAC40 (+1,4%) is. Már a délelőtt folyamán lendületet adott a piacoknak a Rio Tinto csütörtöki bejelentése, mely szerint kezdeti tárgyalásokat folytat a Glencore felvásárlásáról. A Glencore 10%-os pluszban zárta a pénteki kereskedést, míg a Rio Tinto 2,6%-ot veszített értékéből. Az alapanyag-szektor mellett a technológia is jelentős szerepet játszott a Stoxx600 pénteki emelkedésében azt követően, hogy a tajvani TSMC, a világ legnagyobb chipgyártója a várakozásoknál erősebb negyedik negyedéves számokat tett közé. Az ASML árfolyama közel 7%-ot ugrott az HSBC célár-emelésére. Az Infineon 2,4, az STMicroelectronics csaknem 3%-kal került feljebb. Folytatódott a kiskereskedelmi szegmens lejtmenete, a Pandora 13%-ot zuhant miután gyengébb 2025-ös bevétel-növekedésre figyelmeztetett. A Sainsbury 5%-os mínuszban zárt, az áruházlánc az általános árucikkek és a ruházati cikkek értékesítésének csökkenésére figyelmeztetett. Ugyanakkor euróövezeti kiskereskedelmi forgalmi adat a vártnál kedvezőbben alakult.

Heti összevetésben 1-3%-os emelkedéssel zárták az elmúlt hetet az irányadó európai indexek: A Stoxx600 és a CAC40 bő 2%-kal kerültek feljebb, a FTSE100 1,7, a DAX 2,9%-ot emelkedett. . A heti emelkedésben jelentős szerepe volt a technológiai mellett a védelmi szektor erősödésének is, kb. 10%-ot emelkedett a szektorindex, melyhez az is hozzájárult, hogy Donald Trump amerikai elnök a védelmi kiadások növelését sürgette.

Az európai gázár határidős jegyzése 3%-kal szökött feljebb, a 28 EUR/MWh-ás ár még mindig elég alacsonynak mondható, a hét folyamán 1,4%-ot csökkent.

Vegyesen teljesítettek a KKE-régió indexei: a varsói index 1,3%-ot emelkedett, a cseh benchmark stagnált, míg a BUX 0,5%-os erősödést könyvelhetett el. A hazai blue chipek közül a Mol és az MTelekom tudott feljebb kúszni, a Richter stagnált, az OTP 0,6%-kal morzsolódott le. Az elmúlt hét egészét tekintve felülteljesítő volt a BUX, közel 5%-ot ugrott, ebben jelentős szerepe volt a hét folyamán új csúcsra szökő OTP bő 4%-os emelkedésének, illetve a Mol közel 9%-os rallijának.

A várakozásoknál lassabban bővültek decemberben a nem-mezőgazdasági munkahelyek az USA-ban, ugyanakkor enyhén csökkent a munkanélküliségi ráta, új csúcsra szökött a Dow és az S&P500

Új csúcson zártak pénteken a vezető amerikai részvényindexek azt követően, hogy megjelent a decemberi munkapiaci jelentés, mely ugyan a nem-mezőgazdasági munkahelyek számának vártnál lassabb bővüléséről számolt be, viszont enyhén mérséklődött a munkanélküliségi ráta. Az amerikai munkaügyi hivatal a nem mezőgazdasági munkahelyek számának 50 ezres bővüléséről számolt be decemberben szemben a 60 ezres konszenzussal, miközben a novemberi statisztikát 64 ezerről 56 ezerrel módosították. A munkanélküliségi ráta a várakozásoknak megfelelően csökkent, a 4,6%-ról 4,5%-ra módosított novemberi érték után 4,4%-ra süllyedt.

A legfrissebb munkapiaci adatok ugyanakkor nem írták felül az idei évre vonatkozó kamatcsökkentési várakozásokat. A Dow 0,5, az S&P500 0,65%-os pluszban zárt, a Nasdaq Composite 0,8%-kal kúszott feljebb. Mindhárom benchmark az elmúlt hét egészét tekintve is pozitív eredménnyel zárt: a Dow 2,3, az S&P500 1,6%-os heti nyereséget könyvelhetett el, és a Nasdaq Composite is közel 2%-nyi pluszt gyűjtött. Remekül szerepeltek pénteken a technológiai papírok, különösen a chipgyártók, a Philadelphia Semiconductor Index közel 3%-kal rekordszintre került. Az Intel csaknem 11%-ot rallizott, miután Trump elnök bemondta, nagyszerű találkozója volt a cég CEO-jával. Lip-Bu Tannal. A Lam Research közel 9%-ot ugrott, a Mizuho 10%-kal, 220 dollárra emelte a chipgyártó berendezéseket előállító cég részvényeire kiadott célárát. A Broadcom csaknem 4%-ot drágult, az Alphabet 1, a Tesla 2%-kal került feljebb. Az S&P500 11 szektorindexe közül 9 a zöld tartományban zárt, az indexet leginkább az alapanyag-szektor és a közművek húzták. Nagyot mentek a jelzáloghitelezők egy nappal azután, hogy Donald Trump bejelentette, utasítja képviselőit, hogy 200 milliárd dollár értékű jelzálogkötvényt vásároljanak a lakásköltségek csökkentése érdekében. A LoanDepot közel 20%-ot rallizott, a Rocket Companies 10%, az Opendoor Technologies 13%-ot ugrott. A Philadelphia Housing Index közel 6%-ot emelkedett. A General Motors részvényei több mint 2%-kal estek pénteken, miután az autógyártó egy nappal korábban bejelentette, hogy 6 milliárd dolláros leírást számol el az elektromos járművekbe történő beruházások visszavonása miatt.

A nyersolaj ára 2%-kal emelkedett pénteken, az iráni tüntetéshullám ismét előtérbe helyezte a kínálat oldali aggodalmakat. Az OPEC pénteken megjelent kimutatása szerint a tagországok decemberben naponta 28,4 millió hordónyi olajat termeltek ki, 100 ezer hordóval levesebbet, mint novemberben. A legnagyobb csökkenést Irán és Venezuela szenvedte el.

Alig mozdultak a hosszú hozamok pénteken Európában és a tengerentúlon, míg a múlt hét folyamán számottevően csökkentek az euróövezeti kötvény benchmarkok. Erősödött a dollár, tovább araszolt felfelé a forint

A pénteken megjelenő adatok közül az euróövezetben a vártnál erősebb lett a kiskereskedelmi forgalom. Az USA-ban pedig decemberben váratlanul erős munkapiaci adatok érkeztek, elmaradt a várakozásoktól a munkanélküliségi ráta, miközben gyorsult a bérdinamika, noha a létrejött 50 ezer új munkahely kismértékben elmaradt a várttól és jelentősen a normálisnak tekinthető 200 ezres értéktől.

Az európai kötvénypiacokon végül pénteken egy-két bázisponttal csökkentek a hozamok, a hét egészét tekintve pedig jellemzően a járvány utáni kereskedési sáv tetejéről 5-10 bázisponttal estek a vártnál alacsonyabb decemberi inflációs adatok hatására, ami miatt az EKB-tól várt kamatemelés időpontja érdemben későbbre, 2027 második felére tolódott. A tíz éves német hozam 2,9%-ról 2,8% környékére süllyedt. Az amerikai kötvényhozamok pénteken a hozamgörbe elején és a közepén emelkedtek, de a legalább 10 éves futamidőkön csökkentek, a 10 éves hozam így továbbra is 4,2% alatt mozog és heti összevetésben lényegében nem változott. A FED-től továbbra is két kamatcsökkentést vár a piac 2026-ra. Ahogy gyengültek az európai kamatcsökkentési várakozások, úgy folytatódott az euró gyengülése a dollárral szemben, az EURUSD pénteken 0,3, a hét egészében közel 1%-kal esett.

A múlt héten Nagy Márton Nemzetgazdasági Miniszter elmondta, hogy 2025-ben a költségvetés eredményszemlétű hiánya a GDP 4,9%-a, az államadósság pedig 74,6%-a lehetett. Novemberben váratlanul gyenge lett és deficitbe fordult a külkereskedelmi mérleg. Az ÁKK ismét devizakibocsátással indította az évet, 3 Mrd. euró értékben bocsátott ki 10 és 15 éves devizakötvényeket. Az erősödő dollár nem kedvezett a régiós devizáknak a múlt héten, ezzel egyedül a zloty dacolt, a lengyel deviza árfolyama alig változott. A korona és a forint viszont gyengült, a hazai deviza 384 környékéről 386-ig gyengült péntekre, amiben szerepet játszott a váratlanul gyenge novemberi külkereskedelmi mérleg adat is. A kötvénypiacon folytatódott a lassú hozamesés, pénteken 2-3, a hét egészében pedig 10 bázisponttal estek a hozamok, a tíz éves hozam 6,7% alá süllyedt. A hozamgörbe idén négy 25 bázispontos kamatcsökkentéssel konzisztens.

Mire lesz érdemes figyelni?

Az arany és az ezüst hétfőre új historikus csúcsra került, miután erősödött a kockázatkerülő hangulat a geopolitikai feszültségek következtében – Donald Trump Kubának is üzent, miközben a venezuelai események sem kerültek nyugvópontra, Iránban pedig úgy tűnik, tovább eszkalálódnak a feszültségek –, illetve azt követően, hogy Jerome Powell vasárnap arról beszélt, hogy a Trump-adminisztráció büntetőjogi vádemeléssel fenyegette meg őt a kongresszusi tanúvallomása miatt, amit Powell ürügynek nevezett, és melynek célja a további nyomásgyakorlás a központi bankra a kamatok csökkentése érdekében. A határidős részvényindexek mellett a dollár is botlott hétfő reggel, az EUR/USD 1,166 fölé kúszott. A határidős részvényindexek mára mínuszos nyitást vetítenek előre a főbb amerikai és európai indexek tekintetében.

Az indiai benchmark kivételével a zöld tartományban állnak a mai napon a főbb ázsiai részvényindexek: a Shanghai Composite és a Hang Seng 0,8, a Kospi-indexek 0,2-0,6%-os emelkedést jeleznek. A kínai tőzsdeindexek emelkedését elsősorban a technológiai, különösen az AI vállalatok, valamint a kereskedelmi ingatlanszektor vállalatainak szárnyalása hajtja, a Shanghai Composite egy évtizede nem látott szintre kúszott. A japán tőzsde ma ünnepnap miatt zárva tart.

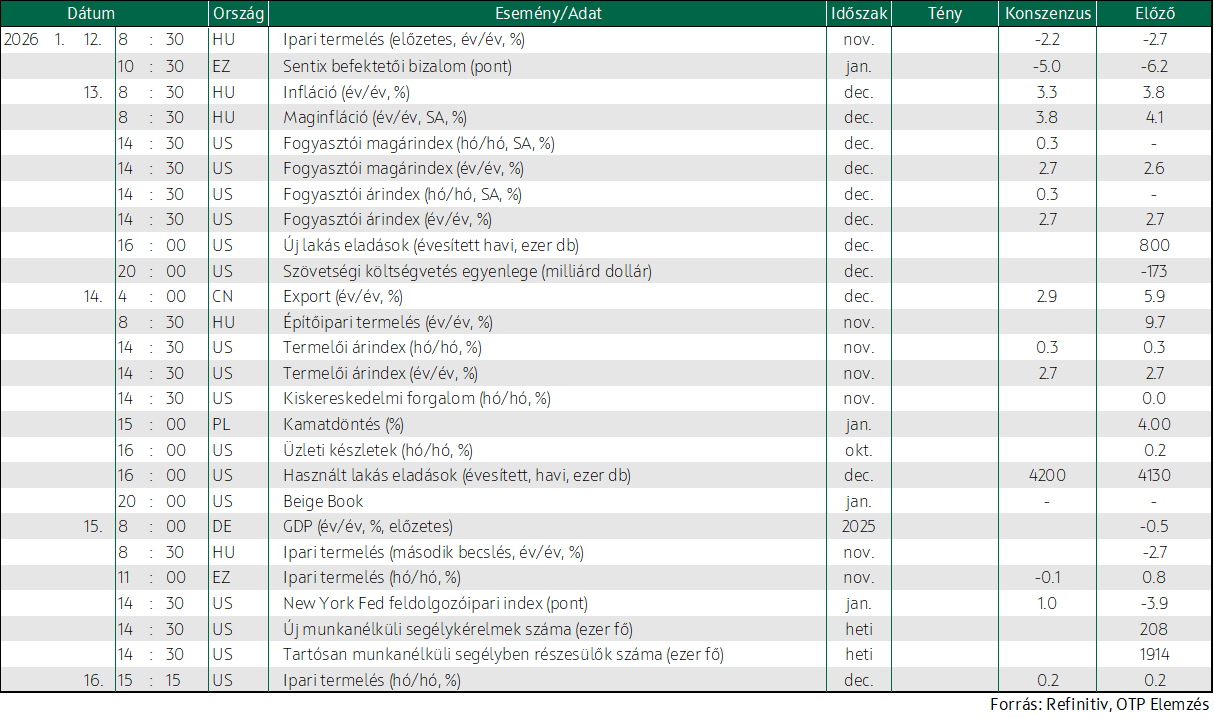

A mai napon Sentix befektetői bizalmi index érkezik az euróövezetből, itthon a KSH előzetes novemberi ipari termelési adatot tesz közzé.

A továbbiakban a hét folyamán kedden hazai inflációs adatra lesz érdemes figyelni, mely a piaci konszenzus szerint 3,3%-kal növekedhetett decemberben éves visszatekintésben, míg várakozásunk 3,0%. A hét másik kulcsfontosságú adata a decemberi amerikai inflációs adata lesz mely szintén kedden jelenik meg. Az inflációs adatok mellett szerdán amerikai kiskereskedelmi adatra, illetve a Fed Bézs könyvére, valamint csütörtökön német 2025-ös, előzetes GDP-adatra is érdemes lesz odapillantani.

A héten az amerikai nagybankok beszámolóival megkezdődik a negyedik negyedéves vállalati eredményjelentési szezon: kedden a JPMorgan és a Bank of New York nyitja a sort, szerdán a Bank of America, a Wells Fargo és a Citigroup folytatja, majd csütörtökön a Morgan Stanley, a Goldman Sachs és a BlackRock jelent.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!