OTP Ébresztő: Emelés lehet az EKB következő lépése

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Továbbra is irány nélkül maradtak a vezető európai indexek. A vártnál jobb lett az októberi német ipari termelés. Az EKB következő lépése inkább kamatemelés mint csökkentés lehet, bár aligha a következő hónapokban kerül rá sor– véli egy EKB-s döntéshozó. A BUX alulteljesítette a régiós piacokat. Estek a tengerentúli piacok a szerdai Fed-döntést megelőző befektetői izgalom közepette. Tovább emelkedtek a nemzetközi és hazai hozamok, a forint a 385-os szintet közelíti az euróval szemben. A mai napon hazai inflációs adatokra, a tengerentúlról az üres álláshelyek statisztikájára lesz érdemes figyelni.

Továbbra is irány nélkül maradtak a vezető európai indexek; a BUX alulteljesítő volt

Visszafogottan zártak a nyugat-európai részvények hétfőn, a páneurópai STOXX 600 index 0,1%-kal esett. A nagyobb regionális indexek vegyesen teljesítettek: a CAC40 0,1%-kal, a londoni FTSE 100 0,2%-kal csökkent, míg a német tőzsde 0,1%-kal emelkedett.

A STOXX indexben az ingatlanszektor volt a legnagyobb fékezőerő, 1,8%-os eséssel, amit a hosszú lejáratú államkötvényhozamok globális megugrása okozott a fiskális fenntarthatósággal kapcsolatos aggodalmak közepette. Németország 30 éves hozama 3,466%-ra emelkedett, miután múlt héten több mint 10 bázisponttal nőtt, elérve a 2011 júliusa óta nem látott szintet. A hozamokat a Japán földrengés mellett a vártnál jobb német ipari termelési adat, valamint Isabel Schnabel, az EKB befolyásos döntéshozójának „héja” hangvételű nyilatkozata is emelte, amely arra utalt, hogy a következő lépés inkább kamatemelés lehet, nem pedig csökkentés, bár rövid távon nem vár kamatlépést a döntéshozó. A fogyasztási cikkek szektora is nyomás alatt volt, az Unilever 2%-ot esett. A fogyasztásicikk-óriás befejezte a Magnum leválasztását, amely önállóan került tőzsdére Magnum Ice Cream Company néven, mintegy 7,8 milliárd eurós értékeléssel. A L’Oréal 2%-kal gyengült, miután a francia vállalat bejelentette, hogy megduplázza részesedését a svájci Galderma bőrápolási cégben 20%-ra. A Galderma részvényei 1%-kal emelkedtek.

Az emelkedők közül kiemelendő a 0,6%-kal erősödő ipari szektor, melyet a védelmi cégek húztak. A Rheinmetall 3,6%-kal került feljebb, míg a teljes védelmi szektor index 1,6%-kal nőtt, vezetve az ágazati nyereségeket. A szektor érzékenyen reagál az orosz–ukrán háborúval kapcsolatos hírekre. Novemberben jelentős esést könyvelt el, amikor a tűzszünet közeli megállapodásnak tűnt, de azóta korrigált a bizonytalanság miatt. Hétfőn Franciaország, Németország és Nagy-Britannia vezetői erőteljes támogatásukat fejezték ki Volodimir Zelenszkij ukrán elnök mellett Londonban, miközben az Egyesült Államok fokozódó nyomást gyakorol Kijivre, hogy fogadja el az Oroszországgal javasolt békemegállapodást.

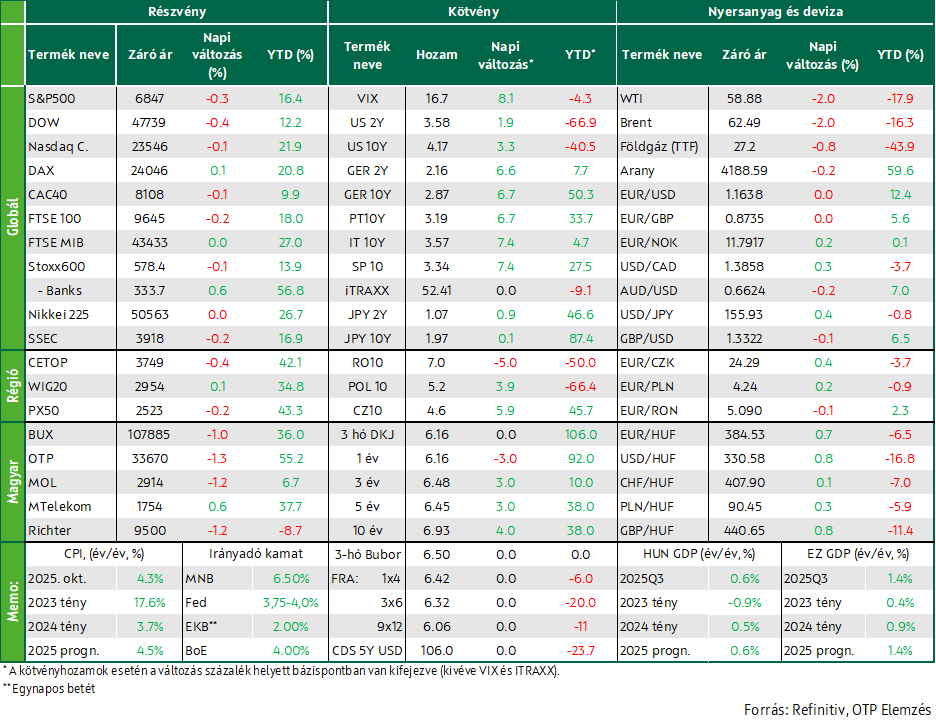

Idehaza sem volt jó hangulat, sőt a BUX 1%-os esésével alulteljesítette a nyugat-európai és régiós piacokat. Az MTelekom kivételével az összes hazai nagypapír csökkent, 1-1,3% közötti mértékben.

Estek a tengerentúli piacok a szerdai Fed-döntést megelőző befektetői izgalom közepette

Gyengültek hétfőn a Wall Street főbb részvényindexei, az S&P 500 iparági szektorai közül a technológiai szektor kivételével mind mínuszban voltak, miközben az amerikai államkötvény-hozamok emelkedtek, mivel a befektetők idegesen várták a Federal Reserve két napon belül esedékes monetáris politikai frissítését. A decemberi kamatcsökkentés reményei megszilárdultak a múlt heti adatok után, amelyek azt mutatták, hogy a fogyasztói költés a harmadik negyedév végéhez közeledve mérsékelten emelkedett. A befektetők azonban továbbra is olyan Fedtől várnak jelzéseket a jövőbeni lépésekről, amely várhatóan évek óta a legmegosztottabb lesz.

Az egyedi részvényeknél felkeltette a befektetők figyelmét a Paramount Skydance 108,4 milliárd dolláros ajánlata a Warner Bros Discovery felvásárlására, amivel célja a Netflix túllicitálása volt. Az ajánlat hatására a Warner Bros Discovery részvényei 4,4%-ot emelkedtek. A Paramount papírjai 9% felett jártak, amivelaz S&P 500-en belül az élre kerültek, miközben a Netflix több mint 3,4%-ot esett. A Netflix az S&P 500 Communication Services Index legnagyobb vesztesei közé tartozott; a teljes index 1,8%-ot csökkent,és a 11 fő iparági csoport közül ez a benchmark esett legnagyobbat.

A 0,9%-os pluszban záró technológiai szektor volt az egyetlen nyertes a 11 alindex közül; a legnagyobb támaszt a Microsoft, az Nvidia és a Broadcom adta. A hét későbbi részében a fókusz a technológiai szektor értékeltségeire terelődik: a Broadcom és az Oracle eredményei várhatók, miközben a befektetők az adósságból finanszírozott MI-költések és az összetett vállalati ügyletek miatt aggódnak. Az MI-vel kapcsolatos vállalatok számára pozitív lépésként Donald Trump amerikai elnök bejelentette, hogy ezen a héten aláír egy végrehajtási rendeletet, amely egységes nemzeti szabályozást hoz létre a mesterséges intelligencia területén. Ennek ellenére a Google anyavállalata, az Alphabet több mint 2%-os eséssel zárt, ami a legnagyobb negatív hatást gyakorolta a kommunikációs szolgáltatások indexére; ezt a Meta Platforms követte.

A Marvell Technology félvezetőgyártó 7%-ot esett, miután a használtautó-kereskedő Carvana megelőzte az S&P 500-ba kerülésben. A Carvana részvényei a döntés után 12%-ot emelkedtek. A Confluent 29%-ot erősödött, miután az IBM bejelentette, hogy mintegy 11 milliárd dollárért felvásárolja az adatinfrastruktúra vállalatot. Az IBM 0,4%-ot emelkedett. A Tesla 3%-ot veszített, miután a Morgan Stanley negatív véleményt fogalmazott meg az elektromosautó-gyártóról.

Két százalékos mínuszban zártak az olajárak, miután Irak újraindította a világ olajkínálatának kb. 0,5%-át adó West Qurna 2 olajmezőt, ahol korábban szivárgás miatt fel kellett függeszteni a kitermelést.

Tovább emelkedtek a hozamok a kötvénypiacokon; az EUR/HUF a 385-ös szintet közelíti

Tegnap tovább emelkedtek a hozamok a kötvénypiacokon. Ehhez hozzájárult, hogy tegnap Japánt erős földrengés rázta meg, ami miatt ismét feljebb kerültek a japán hozamok, az amúgy is közel húszéves csúcsról 2% közvetlen közelébe került a tízéves kötvényé. Emellett a múlt heti, vártnál magasabb euróövezeti inflációs és növekedési adatok után az EKB döntéshozója, Isabel Schnabel elmondta, hogy az Európai Központi Bank következő lépése nem kamatvágás, hanem emelés lehet, amit ezek után teljesen be is árazott a piac, 2027-re. Az európai hosszú hozamok 5-8 bázisponttal ugrottak meg, a tízéves német hozam 2,85% fölé került, az amerikai tízéves végül 4 bázispontos emelkedés után 4,15% fölé került. A dollár végül minimálisan erősödött, az EUR/USD 1,165 alá süllyedt.

Gyengültek a kelet európai devizák: a legjobban – több mint fél százalékkal – a forint értéke csökkent, így az EUR/HUF közelíti a 385-ös szintet. A kötvényhozamok ezúttal a régiós és a hazai piacokon is emelkedtek, a hazai kötvénypiacon 4-5 bázisponttal nőttek; így a tízéves hozam ismét 6,9% fölé került. Az ÁKK a tegnapi DKJ-csereaukción az összes, mintegy 10 milliárd forint értékű beérkező ajánlatot elfogadta.

Mire lesz érdemes figyelni?

Minimális esésben vannak az ázsiai piacok ma reggel, a tegnapi negatív tőzsdei hangulat ott is érződik. Az európai határidős piacok enyhe mínuszban, tengerentúli társaik enyhe pluszban tartózkodnak. A WTI 0,3%-kal esik.

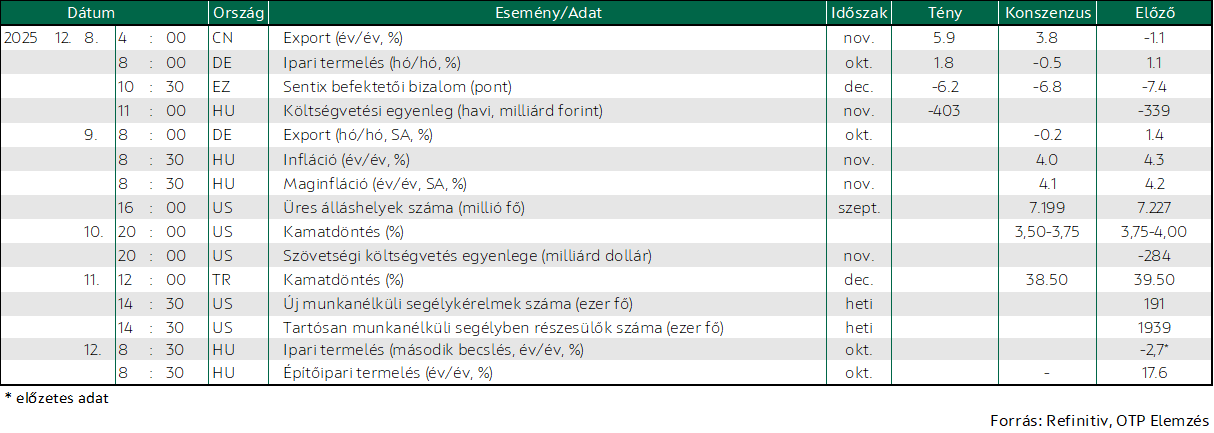

A mai napon idehaza a novemberi inflációs adatokra lesz érdemes figyelni. Várakozásunk szerint az áremelkedés üteme 3,9%-ra lassulhat azt követően, hogy az elmúlt 4 hónapban rendre 4,3%-on stagnált a mutató. Amennyiben az infláció a várakozások szerint alakulna, úgy a mutató 1 év után térhetne vissza a jegybank 3 +/-1%-os célsávjába. Az infláció lassulása alapvetően az élelmiszer- és üzemanyag-infláció szelídülésének lesz köszönhető; az iparcikkek és a piaci szolgáltatások áremelkedése viszont az előző hónaphoz hasonló szinten alakulhatott. Idehaza 3 hónapos DKJ-t kínál az adósságkezelő, a meghirdetett mennyiség 20 milliárd forint.

A nemzetközi adatok közül az USA-beli üres álláshelyek száma lehet a legérdekesebb statisztika.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!