Visszapattantak az európai indexek a keddi mínuszból

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

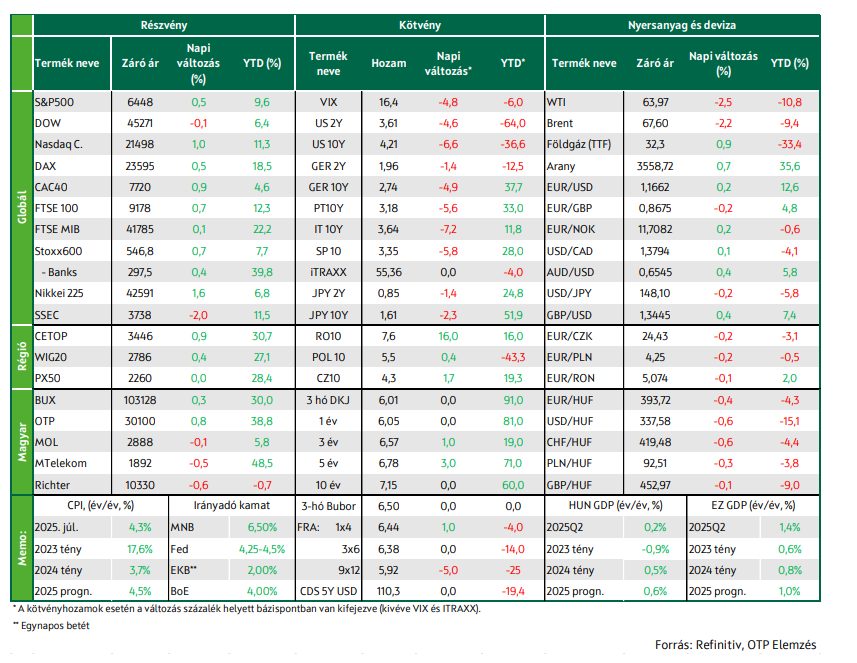

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Felülteljesített a védelmi és az egészségügyi szektor. Megugrott az Adidas árfolyama. 30 éves mélypontra süllyedt a német vegyipari kapacitáskihasználtság. 25 bázispontot vágott a lengyel jegybank. Szerdán emelkedett az S&P 500 és a Nasdaq, közel stagnált a Dow Jones. Ralizott az Alphabet, miután egy bírósági döntés alapján elkerülte a feldarabolást. A Fed-döntéshozók nyilatkozataiból kamatcsökkentés olvasható ki. A vártnál is kevesebb volt az USA-ban a betöltetlen álláshelyek száma.

Visszapattantak az európai indexek

Bár továbbra is komoly aggodalmak vannak a magasra szökő hosszú hozamokkal kapcsolatban, az európai indexek visszapattantak a keddi jelentős veszteségekből. A Stoxx600 0,7%-kal, a DAX 0,5%-kal, CAC 40 0,9%-kal, az FTSE 100 0,7%-kal került feljebb. Az Adidas részvényei 4,8%- kal emelkedtek, miután a Jefferies brókercég tartásról vételre módosította a német sportszergyártó besorolását, kiemelve a bajor központú vállalat növekedési hajtóerőinek diverzifikációját. A svájci Swiss Life részvényei viszont 1,2%-kal estek, miután a biztosító az első félévre vonatkozóan alacsonyabb nettó nyereséget jelentett, amit a magasabb adóterhek okoztak. Felülteljesített a hadiipari részvények (+1,3%) és az egészségügyi részvények (+1,77%) szektora. Az elmúlt év gyenge részvénypiaci teljesítménye után a Novo Nordisknek nagyon jól jött az a kutatási eredmény, miszerint az elhízás elleni készítménye hatékonyabban csökkenti a szív- és érrendszeri kockázatokat, mint az Eli Lilly konkurens terméke. A dán gyógyszergyártó árfolyama 1,7%-kal emelkedett.

A végleges augusztusi HCOB beszerzésimenedzser-indexek az eurózóna lassú bővülését mutatják. A feldolgozóipari index a júliusi 49,8-as szintről a zsugorodás-bővülés határát jelentő 50-es érték fölé emelkedett, 50,7-re. A szolgáltatószektori index viszont a júliusi 51-ről 50,5-re mérséklődött, így a kompozit mutató mindössze 0,1 százalékponttal, 51-re tudott emelkedni, de így is egy éves csúcsra ért.

Az eurózóna termelői árindexe hó/hó és év/év alapon is lassult júliusban, de a várakozások fölött alakult.

A német vegyipari szövetség közlése alapján az iparág kapacitáskihasználtsága több mint 30 éve nem látott mélypontra süllyedt. 2025 április és június között a német vegyipar mindössze kapacitásának 72%-án működött. Az iparág EU-s szinten is komoly kihívásokkal néz szembe. Az unió negyedik legnagyobb exportáló ágazata továbbra is a 2022-es energiaválságból próbál kilábalni, miközben az amerikai vámok és az ázsiai verseny is szorítja.

A KKE-régiós indexek teljesítménye elmaradt a nyugati indexektől: a BUX 0,3%-kal emelkedett, a lengyel WIG20 0,4%-kal, a cseh PX50 viszont stagnált. A várakozásokkal összhangban a lengyel jegybank 5%-ról 4,75%-ra csökkentette az irányadó kamatát. A júniusban még 4% fölött tartózkodó infláció augusztusra 2,8%-ra esett, ami teret nyitott a kamatcsökkentésre. A döntéssel kapcsolatban a jegybank egyelőre inkább kamatszint-korrekcióról beszélt, mintsem egy kamatcsökkentési ciklusról.

Emelkedett az S&P 500 és a Nasdaq

Míg a Dow Jones közel stagnált, addig szerdán 0,5%-kal emelkedett az S&P500 és 1%-kal került feljebb a technológiai túlsúlyú Nasdaq Composite. Az emelkedésben szerepet játszott, hogy a piacok az Alphabettel kapcsolatos kedvező bírásági döntést árazták. Egy szövetségi bíró elutasította a Google anyavállalatának feldarabolását, így a cég megtarthatja a Chrome böngésző és az Android operációs rendszer feletti irányítást, bizonyos eszközgyártókkal és böngészőfejlesztőkkel kötött exkluzív szerződések tilalma mellett. A Google ugyanakkor továbbra is fizethet partnereinek azért, hogy keresőmotorját előnyben részesítsék, ami kulcsfontosságú a cég online keresőpiaci fölényéhez. Emellett az ítélet arra kötelezi a Google-t, hogy ossza meg keresési adatait a versenytársakkal. Ez utóbbiból leginkább a mesterséges intelligenciával foglalkozó tőkeerős versenytársak profitálhatnak. Szerdán az Alphabet árfolyama 9,1%-kal emelkedett. Az Apple részvényei 3,8%-kal emelkedtek, mivel az ítélet nem tiltja meg a Google-nek, hogy az iPhone-gyártónak fizessen az előre telepítésért.

Jelentős piacmozgató hatása lehet annak a jogi eljárásnak is, amelyben Trump elnöknek a – nemzetközi vészhelyzet idején érvényes gazdasági hatáskörről szóló – IEEPA törvény alapján kivetett vámjait vizsgálják. Miután a fellebbviteli bíróság is törvénytelennek nyilvánította ezeket, a kormányzat október 14-ig kapott haladékot, hogy az egyébként 6-3 arányban konzervatív többségű Legfelsőbb Bírósághoz forduljon. Az októberi határidőig az ún. kölcsönös és a fentanilhoz kapcsolódó vámok érvényben maradnak. A 120% körüli amerikai államadósság és Trump elnök „One Big Beautiful Bill” néven elhíresült adócsökkentő csomagja mellett a vámbevételek elmaradása érdemben erodálná a költségvetés fenntarthatóságát.

Alberto Musalem, a St. Louis-i Fed elnöke arról nyilatkozott, hogy értékelését kissé felfelé módosította a munkaerő-piaci kockázatokat illetően, és lefelé módosította az infláció tartósan magasan ragadásával kapcsolatban. A munkaerőpiaci aggodalmakat részben alátámasztja, hogy a szerdán közölt üres álláshelyek száma (7,181 millió) elmaradt a várakozásoktól. Musalem szerint az inflációs nyomás rövid távon megugorhat a vámok miatt, mielőtt 2026 második felére visszatérne a 2%-os célhoz. Christopher Waller, a Fed kormányzója, ennél sokkal egyértelműbben fejezte ki, hogy a központi banknak a következő ülésén csökkentenie kellene a kamatot. Raphael Bostic, az atlantai Fed elnöke is megerősítette, hogy szerinte is esedékes a kamatcsökkentés, bár pontos időpontot nem nevezett meg.

A szokásoknak megfelelően, két héttel az FOMC-ülés előtt, tegnap adta ki a Fed az amerikai gazdaság aktuális állapotáról beszámoló Beige Bookot. Ennek alapján a gazdasági aktivitás nem vagy alig változott, az árak mérsékelten emelkedtek, a vállalatok kiemelték a bizonytalanságot a Trump-adminisztráció intézkedéseivel kapcsolatban. A vámok hatását a Fed alapforgatókönyve átmenetinek tekinti, ugyanakkor az alacsonyabb jövedelműek körében a bérdinamika nem tart lépést az árnövekedéssel.

Szerdán 2% felett estek az olajárak, mivel a hétvégi OPEC+ ülésen újabb kitermelés-növelést fogadhatnak el.

A vártnál is kevesebb volt az USA-ban a betöltetlen álláshelyek száma

Bár reggel még folytatódott a kötvénypiacon a hozamok fiskális aggodalmak miatti emelkedése, délután korrekciót indított el, hogy a vártnál is kevesebb volt az USA-ban a betöltetlen álláshelyek száma. A tízéves amerikai kötvényhozam 4,3%-ról 4,2%-ig, a 30 éves 5% közeléből 4,9%-ig esett. A napok óta emelkedő európai kötvényhozamok is korrigáltak, a tízéves német hozam 2,8%-ról 2,75% alá süllyedt, de hasonló mértékben csökkentek a francia és az olasz hozamok is a korábbi csúcsokról. A javuló hangulatban gyengült a dollár is, az EUR/USD 1,165 fölé emelkedett.

A forint idei csúcsára erősödött az euróval szemben, 394 alatt zárt az EUR/HUF. A kötvénypiacon a referenciahozamok alig változtak, a tízéves hozam 7,15%. A tegnapi visszavásárlási aukción 12 milliárd forint értékű 2025/C kötvényt vett vissza az ÁKK.

Ma három-, öt- és tízéves kötvényt kínál az ÁKK, 10, 15 és 15 milliárd forint értékben.

Mire lesz érdemes figyelni?

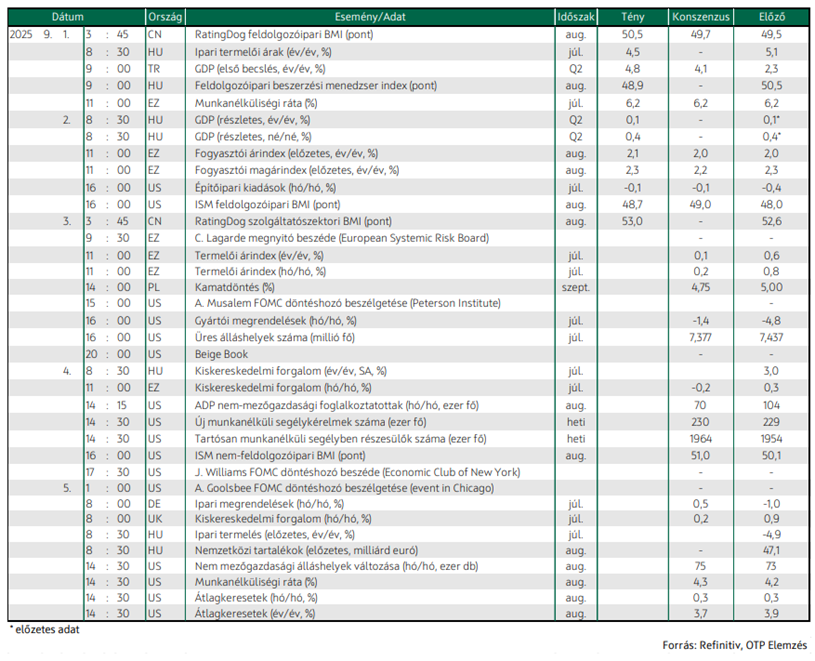

A mai napon júliusi kiskereskedelmi forgalmi adat érkezik Magyarországról és az eurózónából. Az Egyesült Államokban az ADP adja ki a nem mezőgazdasági foglalkoztatottak számának augusztusi változását. Az adat egy nappal előzi meg a pénteki hivatalos statisztikát, amelynek júliusi számai hatalmas negatív meglepetést okoztak a 73 ezres értékkel, és az előző hónapok lefelé történő revideálásával. A foglalkoztatási adatoknak kiemelt jelentőségük van a Fed szeptember 17-i kamatdöntésének vonatkozásában. Az USA-ból továbbá az ISM szolgáltatószektori BMI (beszerzésimenedzser-index) érkezik.

A záráshoz közeledve vegyes képet mutatnak az ázsiai indexek. A Nikkei 1,5%-kal, a KOSPI pedig 0,1%-kal emelkedik. Ezzel szemben a kínai indexek lefordultak. A SSEC 2%-os, a Hang Seng 1,2%-os mínuszban van.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!