Szünnap után esés az amerikai tőzsdéken

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

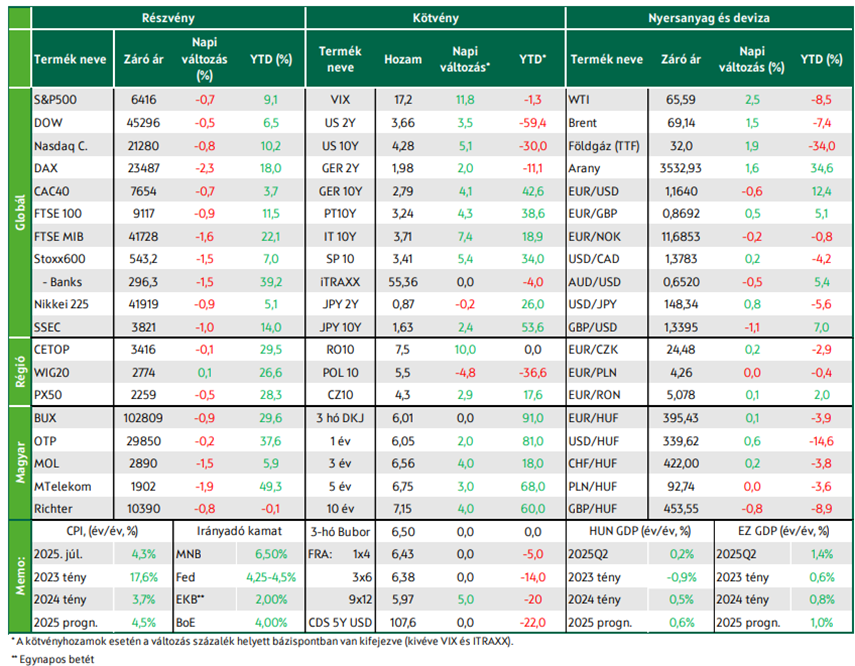

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Mínuszban zártak kedden a mértékadó európai és tengerentúli tőzsdék. Az eurózónában a HICP augusztusban 2%-ról 2,1%-ra emelkedett, míg a maginfláció 2,3%-on stagnált. A BUX esett, a hazai blue chipek kivétel nélkül negatív tartományba csúsztak. Tovább emelkedtek a fejlett kötvénypiaci hozamok. A forint gyengült az euróval szemben.

Mínuszban zártak az európai tőzsdék

A francia kormányválság lehetősége nyomán Európa-szerte újra reflektorfénybe került a fiskális fenntarthatóság miatti aggodalom. Franciaországban a szeptember 8-ai bizalmi szavazásra éppen amiatt a megszorítási csomag miatt kerül majd sor, ami a költségvetés hiányának lefaragásához lenne szükséges és ami egyelőre úgy tűnik, hogy elbukik majd, megbuktatva ezzel a Bayrou-kormányt. Franciaország mellett eközben az Európai Unió legtöbb tagállamán ott a nyomás, hogy a geopolitika feszültségek, valamint a NATO-tagság miatt növelje védelmi kiadásait, továbbá, hogy fiskális lazítással adjon lendületet az elhúzódó gazdasági kilábalásnak. Eközben úgy tűnik, a monetáris politika oldaláról egyelőre nem folytatódik a kamatcsökkentési ciklus, amit a tegnap publikált eurózónás inflációs adat is megerősített. Az eurózónában a HICP augusztusban 2,0%-ról 2,1%-ra emelkedett, míg a maginfláció 2,3%-on stagnált. A kiemelt figyelemmel kísért szolgáltatásinfláció 3,2%-ról 3,1%-ra csökkent, ami 2022 márciusa óta a legalacsonyabb év/év dinamika.

A keddi kereskedés során pirosba fordultak a vezető európai indexek, amelyek között a legnagyobb, több mint 2%-os mínusz a német DAX-é volt. A páneurópai Stoxx600 1,5%-kal, közel 1 hónapos mélypontra esett; szektorindexei közül a legnagyobb, 3,6%-os mínuszt a rendkívül kamatérzékeny ingatlanszektor tudhatta magáénak, de az utazás és szabadidő, a kiskereskedelmi, valamint a technológiai szektorban is 2,5% felett volt az esés. Szektorszinten csak a fogyasztási cikkek tudtak emelkedni a luxuscikkek gyártóinak köszönhetőn, amelyek annak köszönhették jó szereplésüket, hogy a HSBC vételre módosította a Kering és LVMH részvényeinek ajánlását.

A KKE-régió tőzsdéire is átragadt a borús nyugat-európai hangulat; csak a minimálisan emelkedő lengyel WIG20 úszta meg az esést. A BUX 0,9%-os eséssel zárt, a hazai blue chipek kivétel nélkül estek.

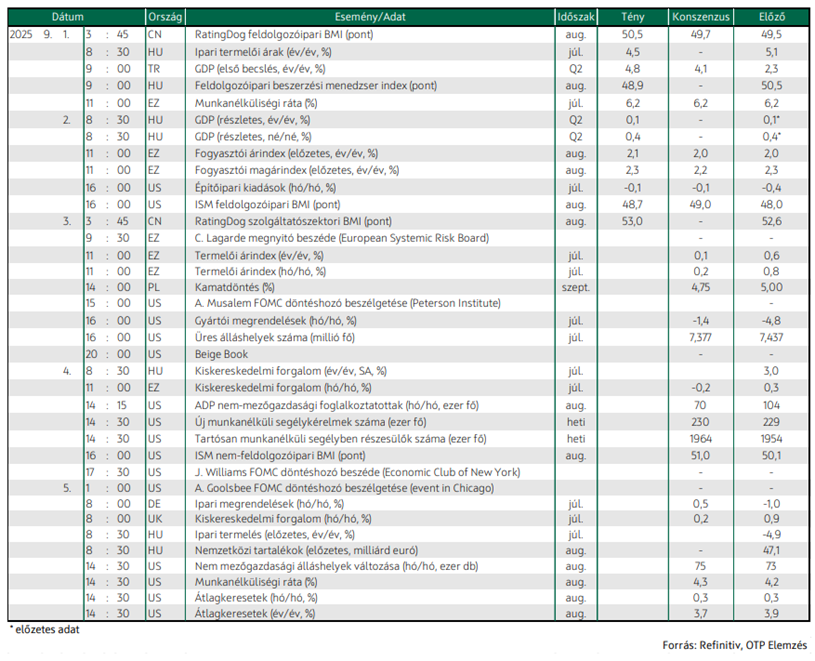

A második negyedéves hazai GDP részletes becslése megerősítette az előzetes adatközlés számait, miszerint éves összevetésben 0,1%-kal, negyedéves bázison, szezonális igazítást követően 0,4%-kal bővült a hazai gazdaság. A beérkező adat megerősíti az idei évre vonatkozó 0,6%- os növekedési előrejelzésünket.

Hosszú hétvége után az amerikai tőzsdék is estek

Eséssel zárták a keddi kereskedést a vezető Wall Street-i indexek, amelyek a „Labour Day” miatti hosszúhétvége után most reagáltak a washingtoni székhelyű Egyesült Államok Szövetségi Kerületi Fellebbezési Bíróságának ítéletére, miszerint a Donald Trump által bevezetett vámok többsége törvénytelen, mert a vészhelyzet, amire hivatkozva azokat bevezették, nem áll fenn. A vámok október 14-éig hatályban maradnak, időt adva az adminisztrációnak, hogy az Egyesült Államok Legfelsőbb Bíróságához forduljon jogorvoslatért. A vámháborúval kapcsolatos bizonytalanság erősödése nyomán a vezető tengerentúli indexek 0,5-1,0% közötti mínuszokban zártak. Az S&P szektorindexei közül csak a minimális, 0,1%-os pluszig kapaszkodó energia és a egészségügy lógtak ki felfelé.

Egyedi vállalati hírek közül a Pepsit érdemes kiemelni, melynek árfolyama 1,1%-kal emelkedett, miután az Elliott Management bejelentette, hogy 4 milliárd dolláros részesedést szerzett a cégben.

A zárás utáni kereskedésben kapott szárnyra a Google; egy amerikai szövetségi bíró kedden úgy döntött, hogy a Google megtarthatja a Chrome böngészőt, de nem köthet kizárólagos keresési megállapodásokat, és meg kell osztania keresési adatait. Ezzel az ítélettel a cég elkerülte azt a legsúlyosabb büntetést, amelytől a piac tartott.

Az ISM feldolgozóipari indexe 48,7-re emelkedett, ami azonban továbbra is az aktivitás zsugorodását jelentő, 50 pont alatti tartományban van. Kedvező, hogy az új megrendelések indexe emelkedett, ugyanakkor a termelési mutató nagyot esett. A munkaerőpiac szempontjából kedvező, hogy a foglalkoztatási index emelkedett. A megkérdezettek összességében borúlátóak a gazdasági kilátásokat illetően a vámháború okozta bizonytalanság és annak inflációra gyakorolt hatása miatt.

2,5%-kal emelkedett a WTI és 1,5%-kal a Brent hordójának jegyzése tegnap, amikor újra az orosz olajellátás stabilitásával kapcsolatos aggodalmak kerültek előtérbe.

Tovább emelkedtek a kötvényhozamok

Folytatódott a fejlett gazdaságok kötvénypiacain az eladói nyomás tegnap, a francia kormányválság miatt erősödő fiskális fenntarthatósági aggodalmak és a vártnál kissé magasabb euróövezeti inflációs adat miatt. A francia és az olasz 5, a német tízéves kötvény hozama 3 bázisponttal került feljebb, az utóbbi közelíti a 2,8%-ot, a tízéves amerikai hozam 2 bázisponttal emelkedett, 4,3% közelébe. A 30 éves lejaratoknál még rosszabb a helyzet, ezen a futamidőn a hozamok évtizedes csúcsokat közelítenek, illetve döntenek meg, az amerikai 30 éves hozam 5%-nál, a francia 4,5%-nál, a német 3,4%-nál jár. Noha az amerikai adósságpályával kapcsolatos kilátások sem túl rózsásak, jelenleg a francia politikai krízisre figyelt a világ, az euróval szemben a dollár 0,6%-kal erősödött, az EUR/USD 1,17-ről 1,164-ig esett.

A borús nemzetközi tőkepiaci hangulatban a forint euróval szembeni árfolyama kissé gyengült, a kötvényhozamok újabb 3-4 bázisponttal emelkedtek, a tízéves hozam elérte a 7,15%-ot. Visszafogott kereslet mellett kelt el a meghirdetett 25 milliárd forint értékű három hónapos DKJ, 6,11%-os átlaghozamon.

Mire lesz érdemes figyelni?

Többségében negatív tartományban várták a ma reggeli zárást az ázsiai-csendes-óceáni indexek, a kedvezőtlen hangulatot a fejlett kötvénypiacokon tapasztalható hozamemelkedés és a vámháború körüli bizonytalanság alapozta meg.

Ma visszavásárlási aukciót tart az adósságkezelő, 5 milliárd forint értékben venne vissza 2025/C kötvényt.

Az eurózónában a fogyasztói után ma a termelői árindex érkezik, amely a várakozások szerint júliusban enyhébb árnyomást mutat majd éves és havi összevetésben is, mint a júniusi adat.

Az Egyesült Államokban a most kiemelt figyelmet kapó munkaerőpiac fontos adata érkezik: a nyitott álláshelyek száma a várakozások szerint júliusban is jócskán 7 millió felett maradt, erősítve ezzel a képet, miszerint folyamatosan lazul ugyan a munkaerőpiac, de továbbra is stabil.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!