Vegyes európai inflációs adatok érkeztek pénteken

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

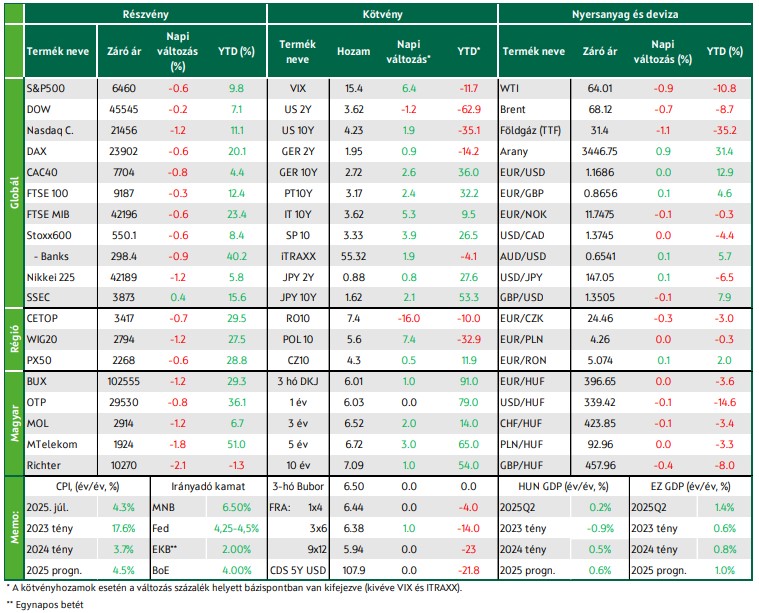

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Pénteken csökkenéssel zártak az európai és tengerentúli részvénypiacok, gyengélkedett a technológia és a fogyasztási szektor. Vegyesen alakultak a megjelent eurózónás tagországi inflációs adatok, emelkedtek a hosszú hozamok a régió kötvénypiacain. A piac továbbra is a Fed kamatcsökkentési ciklusának szeptemberi újraindulásával számol, az amerikai 10 éves hozam 4,2%-on zárta a hetet. Az EUR/USD 1.169 alatt zárt pénteken, az EUR/HUF továbbra is 397 alatt. Enyhén javultak a kínai BMI-k. Ma hazai ipari termelői árak és feldolgozóipari BMI jelenik meg, a hét folyamán euróövezeti inflációs adatra és USA munkapiaci jelentésre lesz leginkább érdemes figyelni.

Csökkenéssel zárt pénteken az európai tőzsdék többsége

Csökkenéssel zárt az európai részvényindexek többsége pénteken: a Stoxx600 páneurópai index és a DAX 0,6%-ot csúszott vissza, a CAC40 0,8, a FTSE100 pedig 0,3%-ot veszített értékéből. Gyengélkedtek a brit bankok azt követően, hogy egy helyi kutatóintézet a bankszektor különadóztatását javasolta a kormánynak a Bank of Englandnél tartott banki tartalékokra fizetett kamatok után. A Natwest közel 5, a Lloyds bő 3, a Barclays 2%-ot esett, a Stoxx600 bankindexe 0,9%-kal került lejjebb. Mindennek ellenére a technológia esett vissza a legnagyobb mértékben, követve a tengerentúli eseményeket. Az ASML árfolyama közel 3, az SAP-é csaknem 2%-kal csökkent. Látványos csökkenést szenvedtek el a megújuló energia-vállalatok, az Orsted és a Vestas Wind is több mint 3%-ot gyengült pénteken. Az amerikai kormány 12 tengeri szélerőmű-projekt 679 millió dolláros támogatását vonta vissza.

A pénteken megjelent makroadatok sem derítették jókedvre a befektetőket: a német kiskereskedelmi forgalom havi szinten a vártnál nagyobb mértékben zsugorodott júliusban, a fogyasztói árindex a várttal szemben emelkedett augusztusban, a munkanélküliek száma pedig egy évtizede nem látott szintre nőtt. Franciaországban a várakozásoknak megfelelő, Spanyolországban és Olaszországban a vártnál kedvezőbb inflációs adatok jelentek meg. Heti összevetésben 1,4 és 3,3% közötti mértékben estek a főbb európai indexek, a Stoxx600 bankindexe 4,5%-kal került lejjebb. A legnagyobb csökkenést a CAC40 mutatta, a múlt héten több mint 3%-esett. A francia eszközárakat nyomás alatt tartotta a politikai bizonytalanság Franciaországban, François Bayrou miniszterelnök bizalmatlansági indítványt terjesztett elő az általa szorgalmazott költségvetési program elfogadása érdekében, azonban a szeptember 8-i szavazás könnyen a kisebbségben kormányzó kabinet összeomlását hozhatja. A Remy Cointreau több mint 4%-ot esett pénteken annak ellenére, hogy az italgyártó javította a ’25/26-os gazdasági évre vonatkozó profitkilátásait.

Az augusztus egészét tekintve a FTSE100 és a Stoxx600 kisebb, 1% alatti pluszt könyvelhetett el, a DAX és a CAC40 2-3%-os mínuszban zárt. A KKE-régióban szintén a piros tartományban zártak a fontosabb részvényindexek, a BUX és a WIG20 1,2, a PX 0,6%-ot süllyedt pénteken. A hazai blue chipek közül a Richter gyengült a legnagyobb mértékben (-2,1%), az MTelekom 1,8, a Mol 1,2, az OTP 0,8%-ot esett vissza. Heti visszatekintésben a BUX és a WIG20 3% körüli mértékben gyengült, a PX 1,4%-ot esett. Az augusztus nagy vesztese a lengyel benchmark lett 5% feletti gyengüléssel.

Folytatódott a lejtmenet az USA tőzsdéin a technológiai szektor vezetésével

A csütörtöki rekordszintet követően lefelé mozdultak az irányadó amerikai részvényindexek, az S&P500 0,6, a Dow 0,2, a Nasdaq Composite pedig 1,15%-ot csúszott vissza a pénteki kereskedésben. A technológia szerepel a leggyengébben az S&P500-as szektorok közül, melyet a ciklikus fogyasztási szektor és az ipar követett. A Dell csaknem 9%-ot zuhant azt követően, hogy csütörtökön zárás után közzétette negyedéves eredményjelentését, melyben az MI-re optimalizált szerverek magas előállítási költségeiről és erősödő versenyről számolt be, ami beárnyékolta az erős kereslettel kapcsolatos várakozásokat is. A Dell magával rántotta a többi MI-kapcsolt céget is, az Nvidia 3,3, a Broadcom 3,6%-ot veszített értékéből. A chipgyártó Marvell 19%-ot zuhant, miután az előrejelzéseknél gyengébb negyedéves értékesítést vetített előre. A Caterpillar közel 4%-ot esett, a nehézgépgyártó a korábbiaknál magasabb vámkiadást jelzett előre 2025-re. Ami a nyerteseket illeti, az egészségügy és a nemciklikus fogyasztási szektor szerepelt a legjobban az S&P500-on belül.

Bár az eladási hullámot nem állították meg, kedvezőek voltak a pénteken napvilágot látott adatok is, a háztartások kiadásai az elmúlt négy hónapban a leggyorsabban bővültek júliusban, a fogyasztási kiadások magárindexe, mely a Fed leginkább figyelt inflációs mutatója, pedig a várakozásoknak megfelelően bővült júliusban. Ennek megfelelően a traderek továbbra is közel 90%-os esélyt adnak a szeptemberi 25bp-os kamatvágásra. Augusztust tekintve az S&P 1,9, a Dow 3,2%-ot emelkedett, a Nasdaq Composite 1,6%-kal került feljebb. A Russell2000 kisvállalati index 7%-ot nőtt az elmúlt hónapban.

Továbbra is a Fed szeptemberi kamatcsökkentésével számol a piac

A kötvénypiacokat továbbra is a Fed szeptemberben várhatóan újrainduló kamatcsökkentési ciklusa mozgatja. Bár az elmúlt időszak inflációs adatai továbbra is cél feletti, 3% körüli inflációs dinamikát tükröznek és a múlt heti amerikai adatok közül a második negyedéves GDP második olvasata az előző adathoz képest erősebb belső keresletet tükrözött, de a piac továbbra is úgy értékeli, hogy indul a kamatcsökkentés és eddig átnézett a Fed függetlensége elleni kormányzati támadásokon is. Így az amerikai kötvénypiacon a hét eleji korrekció dacára végül folytatódott a hozamesés, amit a júliusi gyenge munkapiaci riport indított el közel egy hónapja, és aminek a kamatcsökkentést feltételeit adottnak nyilvánító Jackson Hole-i Powell beszéd adott új lendületet. Csütörtökre a tíz éves amerikai hozam visszaesett a négyhavi minimumnak számító 4,2%-os szintre és ugyan pénteken már 3 bázisponttal emelkedett, de heti összevetésben így is 5 bázisponttal lejjebb került.

Európában viszont az újabb francia kormányválság és az augusztusi előzetes tagállami inflációs adatok mozgatták a kötvénypiacokat. A francia kormányválság miatt a francia és az olasz hozamok emelkedtek, a német átmenetileg esett. A tagállami inflációs adatok közül a francia (0,8%) és az olasz (1,7%) minimálisan jobb lett a vártnál és a júliusinál, a spanyol nem okozva meglepetést stagnált (2,7%), de a német (2.1%) a vártnál jobban emelkedett, így nem kizárt, hogy végül az euróövezeti infláció a várt 2%-on történő stagnálás helyett kissé emelkedik majd. Péntekre a német hozamok minimálisan a múlt heti 2,7%-os szint fölé kerültek, a francia és az olasz hozamok pedig mintegy 10 bázispontos emelkedéssel elérték a 3,5, illetve a 3,6%-ot. Az EUR/USD a hét első felében, nagyrészt a francia események miatt 1,17-ről 1,16 alá esett, de a hét második felének dollár hozamesése és európai emelkedése miatt visszatért az induló szintre.

A múlt hét fő hazai eseménye az MNB augusztusi kamatdöntés volt, ahol a vártnak megfelelően 6,5%-on hagyta az irányadó kamatszintet a Monetáris Tanács. Varga Mihály jegybankelnök a döntés utáni sajtótájékoztatón kifejezetten szigorú hangvételben mondta el, hogy a jegybank az előremutató iránymutatáson sem változtat, mert sem a gyors vállalati átárazás, sem a magas inflációs várakozások, sem a mögöttes infláció nem konzisztens az inflációs cél fenntartható elérésével. Emellett a publikált adatok szerint 10% közelébe pattant vissza a hazai bérdinamika, a mögöttes folyamatok is csak enyhén 10% alatti ütemet mutatnak, a munkanélküliség pedig 4,3%-ra csökkent. A piac idénre már nem vár kamatcsökkentést az MNB-től, de jövőre három-négy 25 bázispontos vágással számol. A múlt héten a forint euróval szembeni árfolyama szűk sávban, 395 és 397,5 között ingadozott és végül némi gyengüléssel 396 felett zárt. A kötvénypiaci referenciahozamok a Jackson Hole-i beszéd miatti hétfői esés után minden nap araszoltak felfelé, végül a három-tíz éves lejáraton minimálisan, a tizenöt-húsz évesen pedig 5 bázispont körüli mértékben emelkedtek, a tíz éves hozam közelíti a 7,1%-ot.

Mire lesz érdemes figyelni?

Vegyesen álltak ma reggel az ázsiai részvényindexek, a Nikkei225 és a dél-koreai benchmarkok pirosban van, míg a Shanghai Composite és a Hang Seng zölden villog a reggeli zárás előtt. A vasárnap megjelent kínai BMI-k csekély mértékű javulást mutattak augusztusban. A határidős részvényindexek pluszos nyitást vetítenek előre a nyugat-európai részvénypiacokat illetően, az USA-ban pirosban állnak a részvényhatáridők.

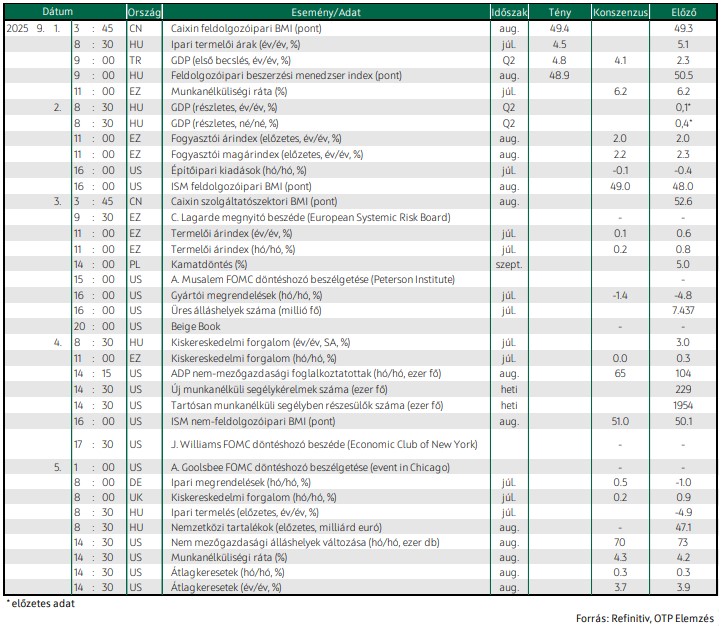

A hét folyamán számos fontos gazdasági adat jelenik meg itthon és külföldön is. Az euróövezetben kedden augusztusi inflációs adatra, szerdán termelői árindexre, csütörtökön kiskereskedelmi adatra lesz érdemes figyelni, illetve Christine Lagarde EKB-elnök szerdai beszédére is figyelnek a befektetők. Itthon részletes GDP-adatra (kedd), kiskereskedelmi forgalmi adatra (szerda) és a pénteki ipari termelési adatra lesz érdemes figyelni. Az USA-ban a pénteki augusztusi munkapiaci jelentés áll a figyelem középpontjában, de ezt megelőzően is fontos munkapiaci és konjunktúraadatok látnak napvilágot, illetve jegybanki döntéshozók is megszólalnak a közelgő FOMC ülés előtt. Hétfőn ünnepnap miatt zárva lesznek az amerikai tőzsdék.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!