Inflációs kockázatokra figyelnek a jegybanki döntéshozók

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

A Trump-Putyin csúcstalálkozó óta óvatos optimizmus látszott az európai piacokon. Az Egyesült Királyságban 3,8%-ra gyorsult a júliusi infláció. Enyhén emelkedett az euróövezeti bérdinamika. Az amerikai indexeket a technológiai szektor fogta vissza. A Fed jegyzőkönyve alapján a döntéshozók az inflációs kockázatokra figyelnek jobban. Powell jegybankelnök pénteki Jackson Hole-i beszéde piacmozgató hatású lehet majd.

Az Egyesült Királyságban gyorsult az infláció

Kedden kivétel nélkül emelkedtek a főbb európai indexek. A pénteki Trump-Putyin csúcstalálkozó óta óvatos optimizmus látszott az európai piacokon, amit a fegyvergyártók ellentétes irányú csökkenő trendje kísért. A piacok intenzíven figyelik az orosz-ukrán háború esetleges lezárásával kapcsolatos híreket, amelyek az Ukrajnának nyújtandó védelmi garanciák, a területi engedmények és egy Putyin–Zelenszkij találkozó körül koncentrálódnak. Mindeközben az európai vezetők újabb szankciókat fontolgatnak, hogy további nyomást gyakoroljanak Oroszországra a háború lezárása érdekében. Szerdán vegyes teljesítményt mutattak az európai indexek. A pán-európai Stoxx600 0,2%-kal emelkedett. A CAC 40 közel stagnált, az FTSE 100 1,1%-ot erősödött, a DAX viszont 0,6%-kal került lejjebb. A szektorok közül a fogyasztási cikkeket gyártó élelmiszer- és italvállalatok teljesítettek a legjobban, 2,3%-os emelkedéssel, amit a Nestlé 3,6%-os drágulása vezetett. A személyes és háztartási termékeket gyártó cégek 1,4%-kal erősödtek. A technológiai részvények 0,5%-kal gyengültek, követve az amerikai tech szektorban látott eladásokat, amit az AI-részvények körüli buborék miatti aggodalmak és a kamatpálya körüli bizonytalanság váltott ki. A legnagyobb vesztesek közt szerepelt a kőzetgyapot-gyártással foglalkozó dán Rockwool és a szemészeti orvostechnikával foglalkozó svájci székhelyű ALCON, miután rontották éves előrejelzésüket. A szintén orvostechnikai Convatec viszont 5,6%-kal emelkedett, miután 300 millió dolláros részvényvisszavásárlási programot jelentett be.

Az Egyesült Királyságban a vártnál magasabb lett a júliusi infláció. A júniusi 3,6%-ról 3,8%-ra gyorsult az év/év mutató. A BoE által kiemelten figyelt szolgáltatásinfláció 5%-ra emelkedett, ami a szintén 5% körüli bérdinamikával együtt abba az irányba mutat, hogy a jegybank óvatos megközelítést követve, hosszan elhúzódó, fokozatos kamatcsökkentést hajthat csak végre.

A keddi 1%-os emelkedést követően a nemzeti ünnep miatt szerdán zárva tartott a Budapesti Értéktőzsde. Szerdán a lengyel WIG 20 és a cseh PX50 rendre 0,4 és 0,3%-kal gyengült.

A technológiai szektor fogta vissza az amerikai indexeket

Kedden csak a Dow Jones tudta megőrizni az értékét, az S&P 500 és a Nasdaq Composite is – a technológiai részvények gyengélkedése miatt – veszített értékéből. 3,5%-os csökkenéssel a nagy vesztesek között volt az Nvidia. Az Intel ugyanakkor 7%-ot menetelt felfelé arra a hírre, hogy a japán SoftBank 2 milliárd dolláros tőkebefektetést eszközölt a chipgyártóba. A szektorok közül 1,8%-os emelkedéssel az ingatlanszektor teljesített a legjobban, ami a kedvező induló lakásépítési adatra vezethető vissza.

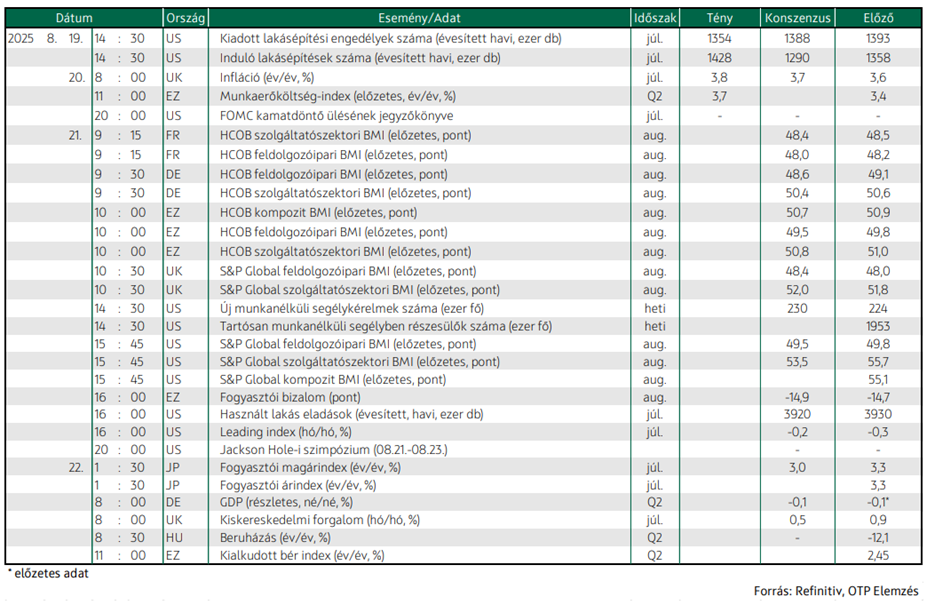

A kedden publikált adatok alapján az amerikai lakáspiac vegyes képet mutatott júliusban. Míg a kiadott lakásépítési engedélyek száma elmaradt a várttól és a júniusi adattól, addig az induló lakásépítések száma több mint 10%-kal haladta meg a konszenzust. Trump elnök ugyanakkor ismét támadta Jerome Powell Fed-elnököt azzal, hogy a magas kamatokkal tönkreteszi a lakáspiacot.

Keddi hírek szerint az amerikai kormányzat újabb 407 terméket vont be az 50%-os vámmal sújtott származékos acél- és alumíniumtermékek körébe.

Szerdán is a közel stagnáló Dow tartotta magát a legjobban. Az S&P 500 és a Nasdaq Composite rendre 0,2 és 0,7%-ot veszített értékéből. A technológiai részvények továbbra is gyengélkedtek, ami összefüggésben lehet azzal, hogy az OpenAI vezérigazgatója, Sam Altman múlt héten a mesterséges intelligenciával foglalkozó részvények buborékosodásáról beszélt.

A diszkont áruházláncot és hipermarketeket üzemeltető Target 6,4%-kal csökkent, miután új vezérigazgató kinevezése mellett fenntartotta a májusban csökkentett előrejelzését. Az Estée Lauder 3,7%-ot veszített értékéből, mivel a vámok hatására mérsékelték az éves eredményvárakozást.

A Fed döntéshozói is az inflációs kockázatokra figyelnek

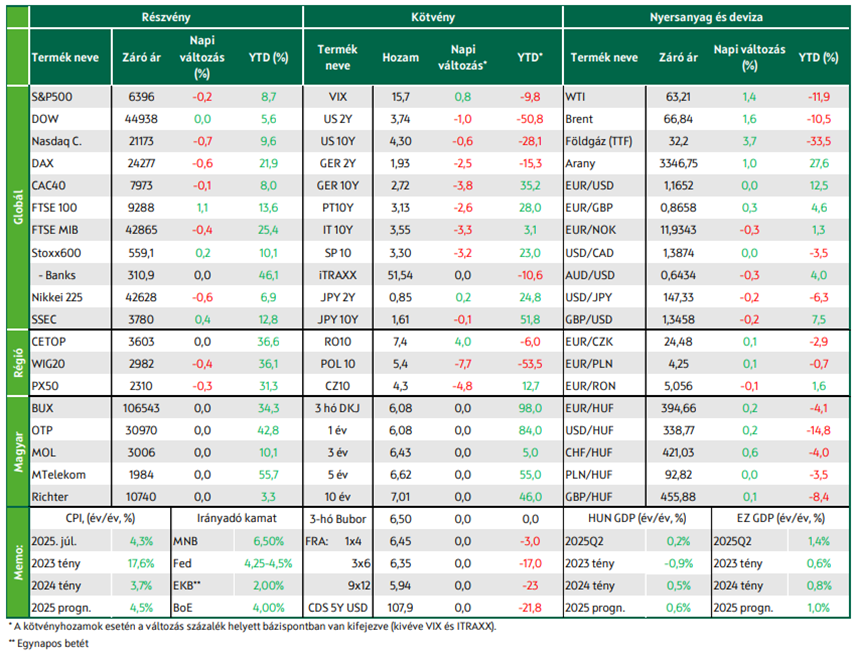

Az elmúlt két nap makrogazdasági adatai közül az euróövezeti bérdinamika enyhe emelkedése – 3,4-ről 3,7%-ra – emelhető ki, illetve a Fed kamatmeghatározó üléséről készített jegyzőkönyv, amelyből az derült ki, hogy a döntéshozók többsége a felfelé mutató inflációs kockázatokat fontosabbnak tartja a negatív munkapiaci kockázatoknál. Donald Trump amerikai elnök közben ismét támadta a Fedet, kamatcsökkentést követelve a magas kamat építőiparra és lakáshitelezésre gyakorolt negatív hatásai miatt, illetve lemondásra szólította fel Lisa D. Cook Fed-kormányzót, annak állítólagos jelzáloghitel-csalására hivatkozva. De a piacok igazából már Jerome Powell Fed-elnök a monetáris politika irányáról szóló Jackson Hole-i beszédjére vártak, és közben kedden és tegnap is estek a kötvényhozamok. A tízéves dollár hozam 3-3 bázisponttal csökkent, így ismét 4,3% alá süllyedt, bár a Fed-jegyzőkönyv közzététele már emelte a hozamokat. Hasonló mértékben csökkentek a hosszú kötvényhozamok az euróövezetben is, a tízéves német hozam 2,7%-ig esett, eltávolodva a közel féléves csúcsnak számító 2,8%-tól. A dollár az elmúlt két napban minimálisan erősödött az euróval szemben, 1,165 körül zárt tegnap az EUR/USD.

A kelet-európai devizák és a forint is erősödött kedden, tegnap pedig gyengült, amit alapvetően az ukrajnai háborúval kapcsolatos hírek mozgattak. Kedden az esetleges Putyin-Zelenszkij találkozó hírére erősödtek az euróval szemben a régiós devizák, a korona közel két-, a forint közel egyéves csúcsra, a 394-es szint alá. Tegnap azonban kissé gyengültek a régiós devizák, részben a romló befektetői hangulat miatt, részben Szergej Lavrov orosz külügyminiszter nyilatkozata miatt, miszerint Oroszország csak olyan ukrán biztonsági garanciákat hajlandó elfogadni, amelyeket megvétózhat. Így az EUR/HUF 394,5 körül zárt. A hazai állampapír-referenciahozamok kedden sem változtak érdemben, a tízéves hozam továbbra is 7% körül mozog. A lengyel és a cseh tízéves hozam kedden és szerdán is pár – napi 2-3 – bázisponttal csökkent. A keddi, három hónapos DKJ-aukción a visszafogott kereslet ellenére a tervezett 20 helyett 24 milliárd forint értékű kincstárjegyet adott el az adósságkezelő, 6,09%-os átlaghozamon, a visszavásárlási aukción pedig elfogadta az összes, közel 30 milliárd forintos ajánlatot.

Az adósságkezelő ma három-, öt- és tízéves kötvényt kínál, a meghirdetett mennyiség 10, 15 és 20 milliárd forint.

Mire lesz érdemes figyelni?

Ma érkeznek az augusztusi beszerzésimenedzser-indexek Franciaországból, Németországból, az eurózónából, az Egyesült Királyságból és az USA-ból. Továbbá augusztusi fogyasztói bizalom adat jön az eurozónából.

Idén augusztus 21-23 között kerül megszervezésre a Fed szokásos Jackson Hole-i konferenciája. Jerome Powell Fed-elnök pénteken, magyar idő szerint várhatóan 16:00-kor tartja beszédét. Jelenleg a piacok két 25 bázispontos kamatvágást áraznak az év hátralévő részében. Powell megszólalása piacmozgató hatású lehet – különösen, ha módosítja a kamatcsökkentési várakozásokat.

A záráshoz közeledve 0,6%-os mínuszban van a Nikkei és 0,1%-kal csökken a Hang Seng. A SSEC és a KOSPI ugyanakkor rendre 0,4 és 0,8%-kal emelkedik.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!