Itt az USA-EU vámmegállapodás

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

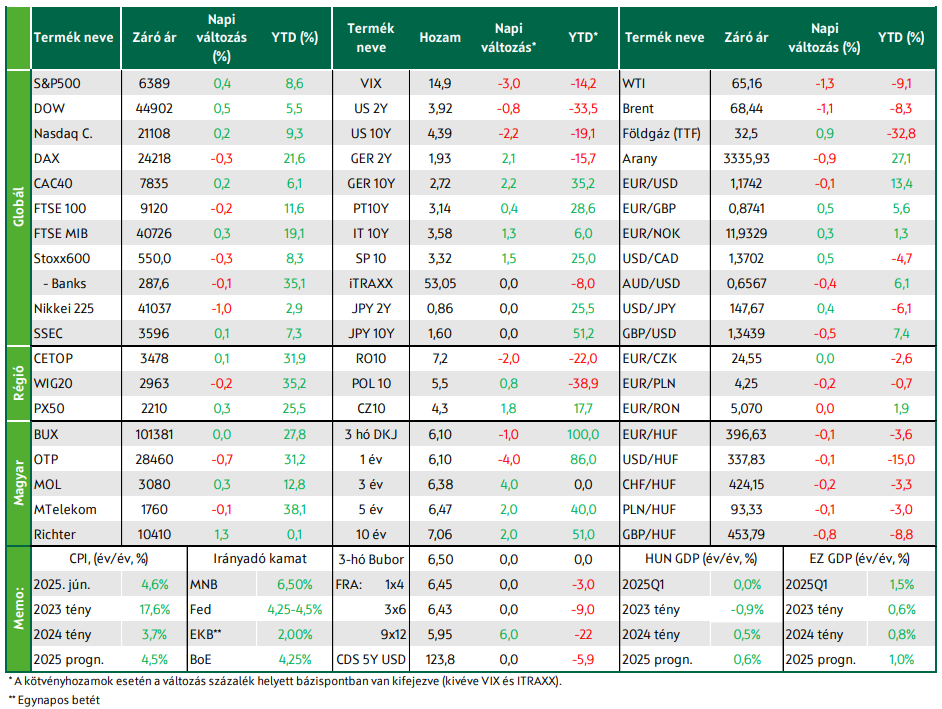

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Japán és az EU is új kereskedelmi megállapodást kötött az Egyesült Államokkal. Európában vegyesen zártak, míg a tengerentúlon emelkedtek a vezető indexek az elmúlt héten. A KKE-régió tőzsdéi feljebb kapaszkodtak. Az EKB és az MNB is változatlanul hagyta az alapkamatot júliusi ülésén. Az európai kötvényhozamok emelkedtek, a tengerentúliak estek heti összevetésben. A dollár gyengült az euró ellenében.

Eredményesen zárult az EU és az USA közötti kereskedelmi tárgyalás

Vegyesen zárták a pénteki kereskedést a vezető nyugat-európai tőzsdeindexek, ahol elsősorban a vállalati gyorsjelentések és vámtárgyalásokkal kapcsolatos hírek irányították a befektetők kezét, de az EKB csütörtöki döntése is éreztette még a hatását. A páneurópai Stoxx600 0,3%-os eséssel zárt, melynek többségében pirosba forduló szektorindexei közül a vállalati hírek nyomán erőre kapó autógyártók és fogyasztási cikkek teljesítettek a legjobban 1% fölötti emelkedéssel.

Előbbit a Volkswagenhez (+4,6%) kapcsolódó hír fűtötte, miszerint az autógyártó vezérigazgatója szerint a vámokra válaszul fel kell gyorsítani a költségcsökkentést, ami zárójelbe tudta tenni a korábban bejelentett profitmarzs- és értékesítés-előrejelzés visszavágás miatti pesszimizmust. Utóbbi pedig többek között a francia LVMH, a világ vezető luxuscégének jó teljesítményéből profitált (+3,9%) annak jelentése után, ráadásul a csoport jelezte, hogy a kínai piacon a fellendülés jeleit látják. Európa legnagyobb élelmiszer kiskereskedője, a Carrefour 5,5%-kal emelkedett kedvező számokat hozó eredményjelentésének publikálása után. Hatalmasat zuhant a Puma árfolyama (-16,0%), miután a sportszergyártó negyedéves eredménye gyengébb lett a vártnál és visszavágták az idei kilátásokat is.

A kereskedelmi tárgyalásokról ellentmondásos hírek érkeztek, először Donald Trump úgy nyilatkozott, hogy 50-50 az esélye az EU-USA közötti kereskedelmi megállapodásnak, majd EU tisztviselők újra megerősítették, hogy közel vannak a 15%-os vámszintben való megállapodáshoz, ami javította a hangulatot. A Christine Lagarde szigorú hangvételűnek tekinthető csütörtöki sajtótájékoztatója nyomán emelkedő kötényhozamok valamelyest rontották a részvénypiaci keresletet. Heti összevetésben vegyesen zártak a vezető európai indexek, a DAX és a CAC40 minimális mínuszban, míg az FTSE100 és az FTSE MIB 1% feletti pluszban, a páneurópai Stoxx600 0,8%-kal emelkedett.

A gyorsjelentési szezon mellett az EKB kamatdöntő ülésére és a vámtárgyalásokra figyeltek a befektetők. Az EKB a várakozásokkal összhangban szüneteltette a kamatcsökkentési ciklusát, az ülést követő sajtótájékoztató hangvétele szigorúbb volt a vártnál. Az USA és Japán tető alá hozott egy új kereskedelmi megállapodást, ami Japán számára kedvezőbb, mint az eredeti ajánlat, ami fűtötte a befektetők optimizmusát, hogy az EU-val is sikerülhet megállapodni augusztus 1-e határidő előtt.

Vasárnap meg is született az új kereskedelmi megállapodás az Európai Unió és az Egyesült Államok között, 15%-os általános vámszintben állapodtak meg minden EU-ból érkező import esetében, beleértve az autókat és alkatrészeiket is, amelyekre jelenleg 25%-os ágazati vám van érvényben. A 15%-os vám érdemben kedvezőbb az eredeti 30%-os amerikai ajánlatnál, de kedvezőtlenebb az EU által javasolt 10%-nál. Az EU cserébe 750 milliárd dollár értékű energiát vásárol majd az Egyesült Államoktól és 600 milliárd dollárral többet fektet majd be az Egyesült Államokban, mint eddig, ráadásul az EU több százmilliárd dollár értékű katonai felszerelést is vásárol majd az USA-tól?.

A KKE-régió tőzsdéi között a középmezőnyre volt elég pénteken a BUX stagnálása, amikor a hazai nagypapírok vegyesen zártak, emelkedni közülük a Richter és a MOL tudott. A hét egészét tekintve felfelé mozdultak a régiós indexek, amelyek közül a lengyel WIG20 lógott ki felfelé több mint 2%-os emelkedésével. A hazai blue chipek közül csak az MTelekom árfolyama került lejjebb. Az európai jegyzésű földgáz, a TTF ára péntekre 32,5 EUR/MWh-ig csökkent, ami május óta a legalacsonyabb érték. A gáz árának csökkenését segítette a visszaeső kínai import, ami számottevő globális LNG-kínálatot szabadított fel.

Felfelé vették az irányt a vezető Wall Street-i indexek az elmúlt héten

A Wall Streeten is a kereskedelmi tárgyalásokra és a gyorsjelentésekre fókuszáltak a befektetők, a mértékadó indexek mérsékelt pluszokban zártak, ami az S&P500 és a NASDAQ esetében újabb csúcsot jelentett. Az S&P többségében emelkedni tudó szektorindexei közül a kommunikációs szolgáltatások lógtak ki leginkább lefelé, ahol több mint 1%-os volt az esés. Ezt a Charter Communications 18,5%-os zuhanása alapozta meg, miután a kábelóriás a vártnál nagyobb előfizetői csökkenésről számolt be.

Nagyot esett az Intel (-8,5%) - de nem húzta magával az egész technológiai szektort – miután a chipgyártó a vártnál nagyobb negyedéves veszteségeket vetít előre és hatalmas létszámleépítést jelentett be. A Paramount Global részvényei 1,6%-kal estek, miután az illetékes amerikai hatóságok jóváhagyták a Skydance Mediával való 8,4 milliárd dolláros egyesülését. Az UGG csizmák és a Hoka cipők gyártója, a Deckers Outdoor árfolyama 11,9%-kal emelkedett, miután a vártnál jobban teljesített eredmény soron a második negyedévben és erős keresletről számolt be a nemzetközi piacokon. A gyorsjelentés szezon mellett az Egyesült Államokban is a vámháború volt a hét vezető témája, valamint a még mindig izzó feszültség Donald Trump és Jerome Powell között.

Fontos megállapodás kötettett a kereskedelmi háborúban az USA és Japán között és minden ország, ami augusztus 1-ig nem köt külön megállapodást, azokkal a vámokkal szembesül, amelyeket Trump-elnök április 4-én, a „felszabadulás” napján vagy később levélben bejelentett. Eddig sikerült megállapodni Indonéziával, Vietnámmal, a Fülöp-szigetekkel, az Európai Unióval és az Egyesült Királysággal. Mexikóval és Kanadával továbbra sem sikerült kiegyezni, de a legtöbb onnan érkező áru a korábbi USMCA megállapodás mentességeit élvezik, a Kínával korábban kialkudott felülvizsgálati határidő augusztus 12-én jár le és Scott Bessent már kezdeményezte ennek a határidőnek a meghosszabbítását. A vámtárgyalások mellett a Donald Trump és Jerome Powell közötti feszültség is alakította a piaci hangulatot, miután nőtt az aggodalom a Trump és Powell elnök között békíthetetlennek látszó feszültség nyomán.

Pénteken 1% körüli esést láttunk a Brent és a WTI hordójának jegyzésében, amivel a hét egészét tekintve előbbi 1, utóbbi 3% körüli mínuszt szedett össze, hiszen csütörtök kivételével – amikor a befektetők a Japán és USA között megkötött kereskedelmi megállapodást és a júliusi amerikai és európai beszerzésimenedzser-indexeket értékelték – minden nap mérséklődött a fekete arany jegyzése. A piacot egyik oldalról az Európai Unió és az Egyesült Államok növekedési ütemével kapcsolatos aggodalmak enyhülése és a vámtárgyalások előrehaladása fűtötte, míg másik oldalról a növekvő kínálat hűtötte. Csütörtökön érkezett a hír, miszerint az Egyesült Államok arra készül, hogy engedélyezze a venezuelai állami PDVSA partnereinek, kezdve az amerikai olajóriás Chevronnal, hogy korlátozásokkal ugyan, de működjenek a szankciókkal sújtott országban, ami napi valamivel több mint 200 ezer hordóval növelhetné a venezuelai olajexportot. Eközben Irán pénteken bejelentette, hogy folytatja a tárgyalásokat az atomprogramról az európai nagyhatalmakkal, ami siker esetén szintén növelheti a globális kínálatot.

Az európai kötvényhozamok emelkedtek, a tengerentúliak estek a múlt héten

Az USA és Japán közötti kereskedelmi megállapodás megkötése után a piacok egyre magabiztosabbá váltak abban a tekintetben, hogy hamarosan az EU is megköti az USA-val a kereskedelmi megállapodását. Emellett az EKB a vártnak megfelelően változatlanul hagyta a 2%-os irányadó kamatot, megszakítva ezzel egy éves, 200 bázispontos kamatcsökkentési ciklusát. Ráadásul a kamatdöntést követő sajtótájékoztató hangneme kifejezetten szigorú volt, ami miatt erősödtek azok a várakozások, miszerint ezzel akár végleg véget érhetett a kamatcsökkentési sorozat és 50%-ra csökkent a korábban még biztosra vett jövő év eleji, 25 bázispontos kamatcsökkentés esélye.

A júliusi beszerzési menedzserindexek is javultak az Atlanti-óceán mindkét oldalán, a héten megjelenő, második negyedéves amerikai GDP-re vonatkozó ténybecslés is maradt 2% felett. Az amerikai kamatcsökkentési várakozások pedig nem változtak érdemben, idénre továbbra is kettő, jövőre három 25 bázispontos vágást áraz a piac. Végül a már zsebben érzett EU-s vámmegállapodás és az EKB szigora miatt gyengülő európai kamatcsökkentési várakozások miatt az európai kötvényhozamok emelkedtek, pénteken csak egy-két, a hét egészében 5-10 bázisponttal. Ezzel a német tízéves hozam 2,7% fölé került, ami a nagy hozamemelkedés és a 2023-as év vége után kialakult kereskedési sáv felső harmada. Ezzel szemben az amerikai hozamok pár bázisponttal estek a múlt héten, a tízéves dollár kötvényhozam 4,4% alatt zárt, ami az elmúlt közel két év kereskedési sávjának az alsó felében van. A dollár korábbi erősödő trendje megtört, az euróval szemben a múlt héten 1,5%-ot gyengült a zöldhasú és ezzel az EUR/USD ismét az 1,18-as szintet közelíti.

A hazai piacokon az MNB keddi kamatdöntő ülésén a várakozásoknak megfelelően 6,5%-on tartotta az alapkamatot a Monetáris Tanács, Varga Mihály jegybankelnök pedig megerősítette, hogy a kiszámíthatatlan külső környezet és az erős hazai inflációs várakozások miatt óvatos monetáris politikára van szükség, így tartósan maradhat a 6,5%-os alapkamat. A második negyedéves konjunktúra-adatok alapján valószínűsíthető forgatókönyvet – miszerint a második negyedévben is stagnálhatott a magyar gazdaság – megerősítette az NGM és az MNB is, a hazai munkaerőpiaci adatok pedig további lassú romlást tükröztek.

A forint a gyengülő dollár és az MNB szigora miatt a közel egy éve nem látott szintig, 396-ig erősödött az euróval szemben. A kamatcsökkentési várakozások viszont itt is gyengültek, a korábban várt négy helyett inkább már csak három vágást áraz a piac a következő egy évre. A kötvényhozamok emelkedtek, pénteken és a hét egészében is 5 bázispontot közelítő mértékben nőttek, a tízéves hozam ismét 7% fölé került, a legalább tízéves szegmens pedig továbbra is az elmúlt két éves kereskedési sáv tetejét ostromolja.

Mire lesz érdemes figyelni?

Vegyes elmozdulásokat hozott ma reggel kereskedés az ázsiai-csendes-óceáni térség tőzsdéin, a legnagyobb, 1% körüli mínuszt a Nikkei mutatja. A vállalati hírek közül a Samsunghoz kapcsolódót érdemes kiemelni, miszerint 16,5 milliárd dolláros szerződést kötöttek a Tesla félvezetőinek szállítására. A fókuszban továbbra is a kereskedelmi tárgyalások vannak, hiszen az USA és Kína képviselői ma újra találkoznak Stockholmban, ahol a várakozások szerint nem születik meg a végleges megállapodás, Scott Bessent a határidő újabb elhalasztására számít. A határidős részvényindexek pozitív nyitást ígérnek a vezető európai és tengerentúli tőzsdéken.

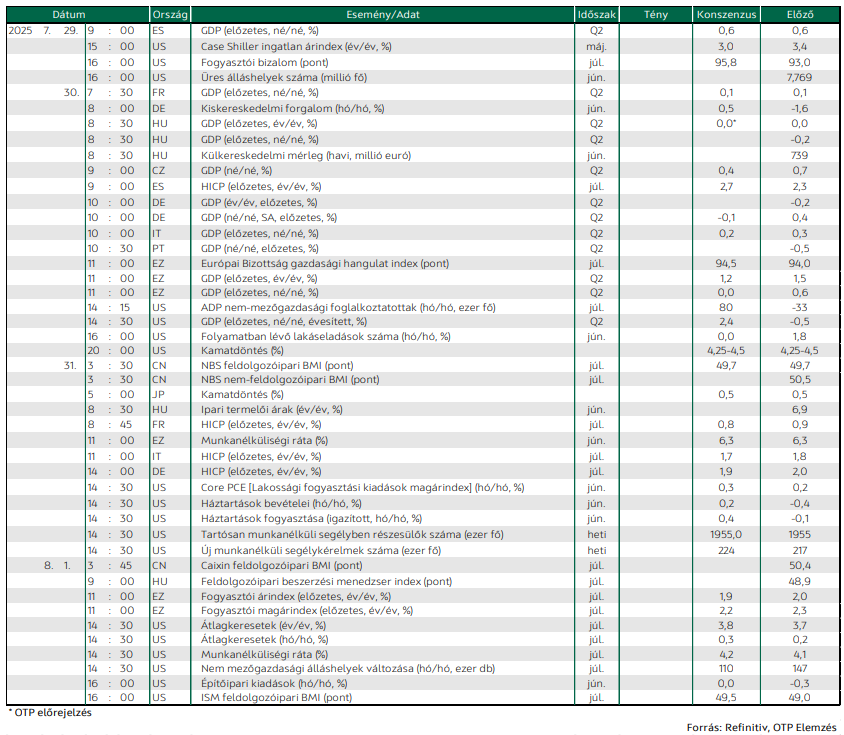

Nagyon mozgalmas lesz ez a hét adatközlések szempontjából. Hazai vizeken a legfontosabb a második negyedéves GDP első becslése lesz. Várakozásunk és a Bloomberg elemzői felmérése alapján is a magyar gazdaság Q2-ben – Q1-hez hasonlóan – stagnált éves összevetésben és ugyanezt vetítette előre az NGM és az MNB is. Az eurózónából érkezik a második negyedéves GDP első becslése, ahol az első negyedévben látott felpattanás után stagnálásra számít a piac né/né és az év hátralevő részében is lassú lehet a kilábalás. Az Eurostat a júliusi inflációs mutatókat is közzéteszi majd, ahol a várakozások szerint éves összevetésben a headline és a maginfláció is mérséklődik majd.

Az Egyesült Államokból is érkezik a második negyedéves GDP első becslése, ami felpattanást mutathat majd az első negyedéves – elsősorban az előrehozott import miatt – gyenge teljesítmény után. A Fed Nyíltpiaci Bizottsága kamatdöntő ülést tart, ahol a piac várakozása szerint nem változik majd a 4,25-4,5%-os alapkamat. Érkezik továbbá a Fed döntései szempontjából leginkább releváns inflációs mutató, a core PCE júniusi adata, amely várhatóan a vámok fogyasztói árakba való lassú begyűrűzése nyomán gyorsulhat az előző havi hó/hó dinamikához képest. Ezen a héten is záporoznak majd a gyorsjelentések, érkeznek többek között olyan nagy nevek számai, mint a Visa, a P&G, a UnitedHealth, az AstraZeneca, a Boeing, a Microsoft, a Meta, a HSBC, az Apple, az Amazon és az Exxon Mobil.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!