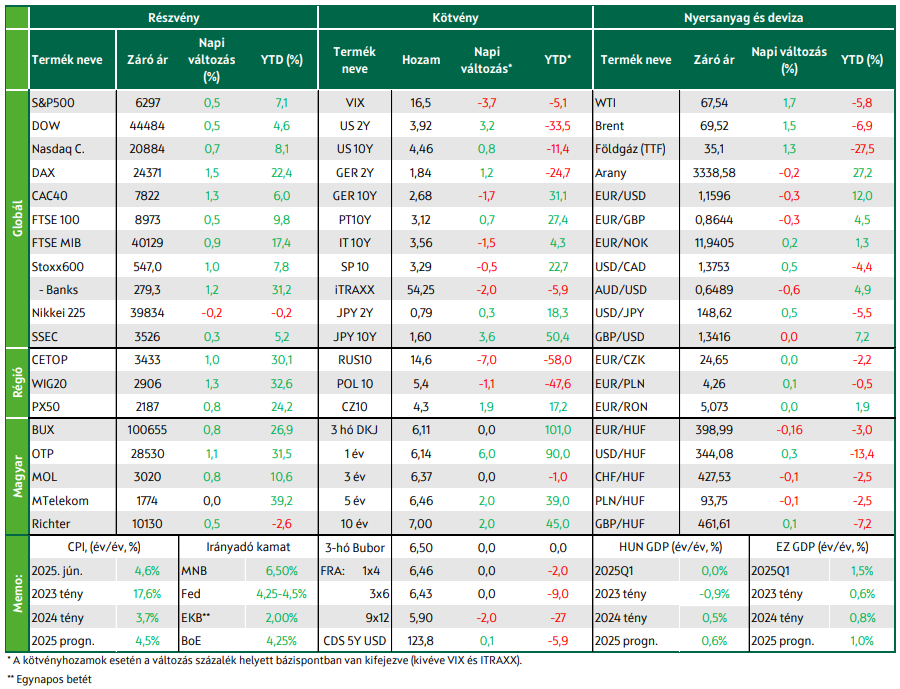

Újabb rekord a BUX-tól

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

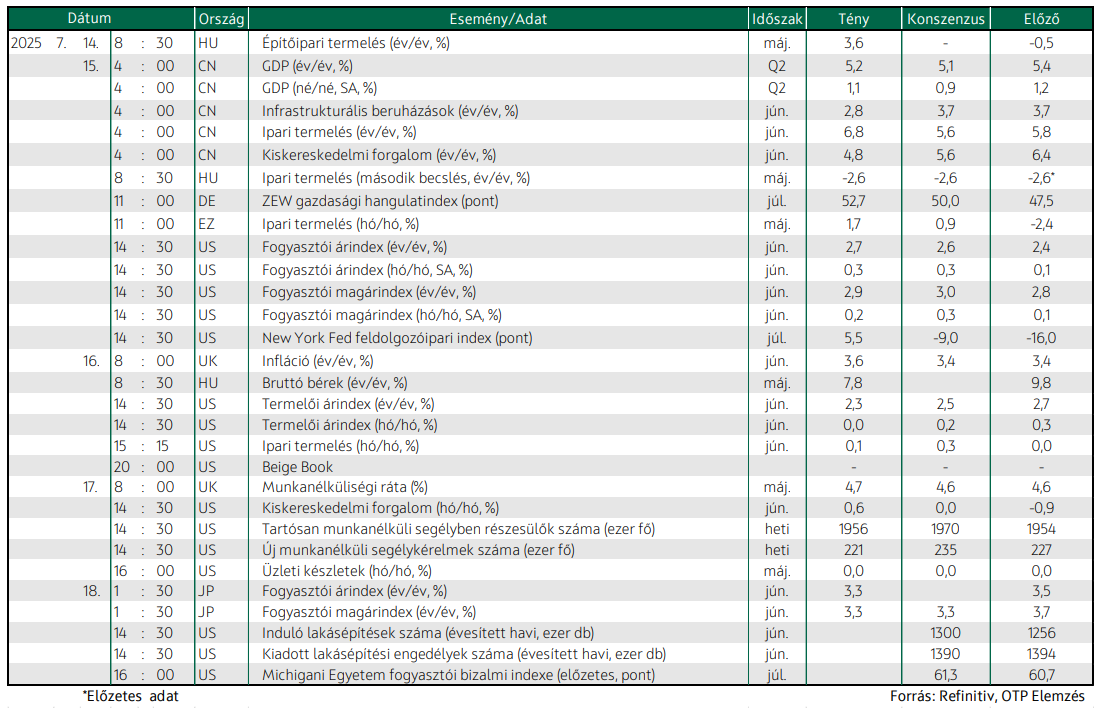

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Javuló hangulat az európai tőzsdéken, a főbb nyugat-európai indexek mind emelkedtek. Rekordmagasságokban az S&P 500 és a Nasdaq Composite. Ismételten rekordnapot zárt a BUX, főképp az OTP menetelésének hála. Pozitív meglepetés az amerikai kiskereskedelemben, stabil munkaerőpiac. Keresték az irányt a fejlett piaci hozamok. 399 alatt zárt a forint az euróval szemben. Emelkedtek az olajárak geopolitikai és gazdasági feszültségek miatt. Továbbra is jegybanki cél felett a japán infláció, a japán Nikkei csökkent, a kínai indexek nőttek míg az ausztrál piac rekordon állt reggel.

Javuló hangulat az európai részvénypiacokon

Csütörtökön meglehetősen pozitívan zártak az európai piacok; a pán-európai Stoxx 600 index közel 1%-kal nőtt, ami négynapi csökkenést követően elsősorban a csütörtökön közzétett negyedéves vállalati jelentések többnyire kedvező tartalmára vezethető vissza. A főbb nemzeti indexek közül a német DAX 1,5%-kal emelkedett 24 371 pontra, míg a francia CAC 40 1,3%-kal nőtt, amiben a Legrand és a Schneider Electric remekelése is részben szerepet játszott. A brit FTSE mérsékeltebben, 0,5%-kal emelkedett, így véget vetett a kétnapos negatív sorozatnak. A tegnap látott menetelést nagyban a svájci ABB, valamint a francia Legrand és Schneider Electric – mely 7,7%-os növekedést könyvelhetett el, folytatva a szerdai emelkedését a kedvező második negyedéves jelentést követően - műszaki cégek vezették. Kimagaslóan jó teljesítményük összefügg a főleg Észak-Amerikából érkező növekvő kereslettel az adatközpontokban felhasznált termékek iránt, melyeket elsősorban mesterséges intelligencia fejlesztésére alkalmaznak. Noha Donald Trump szerdai nyilatkozata – miszerint lehetséges a kereskedelmi megállapodás az Európai Unióval – is hozzájárulhatott a tegnapi optimista hangulathoz, azonban a vámháború alakulása továbbra is bizonytalan. A nap vesztesei között találhatjuk az EasyJet légitársaságot, melynek részvényei 4,9%-ot estek francia légiforgalmi irányítók sztrájkja miatt. Ami a makrogazdasági eseményeket illeti, Nagy-Britanniában a munkanélküliségi ráta 0,1 százalékponttal, 4,7%-ra emelkedett májusban az áprilisban mért 4,6%-hoz képest.

A magyar tőzsde 0,8%-os pluszban fejezte be a napot, így történelmi csúcsokig jutott a tegnapi nap folyamán. A rekordnapot azt tette lehetővé, hogy mind a négy magyar blue chip emelkedett, kiváltképpen az OTP, amelynek részvényei 1,1%-os árfolyamnövekedéssel a csúcson zártak.

Jól zártak az amerikai tőzsdék

Mind az S&P 500 (+0,5%), mind a Nasdaq Composite (+0,7%) rekordot döntöttek tegnap, a Dow pedig 0,5%-ot tudott emelkedni. A pozitív zárást elősegítette, hogy a vártnál kedvezőbb fogyasztói keresletre utalt a kiskereskedelem forgalom júniusi értéke, illetve az, hogy új munkanélküli segélyre jogosultak száma alacsonyabb volt az elemzői várakozásnál. Továbbá több vállalat eredményjelentése is megjelent, melyek közül érdemes a streaming-szektor egyik fő zászlóvivőjét, a Netflixet megemlíteni, ugyanis 16%-os bevételnövekedésről tudtak beszámolni az 2025 második negyedévében. Sikeres napot zárt még ezenkívül PepsiCo, melynek részvényei 7,5%-kal emelkedtek az energiaitalok, valamint egészségesebb üdítők iránti növekvő kereslet közepette. Az United Airlines részvényei szintén növekedtek (+3,1%), miután erős második negyedévet zárt, amit a foglalások fellendülése és a jegyárak emelkedése támogatott, annak ellenére, hogy Trump elnök költségvetési megszorításai, illetve külkereskedelmi konfliktusai a légiközlekedési ipart különösen érintik.

A kiskereskedelmi adatokat tekintve a májusi 0,9%-os esést követően a piacok 0,1%-os emelkedést vártak, ezt viszont jelentősen felülmúlta a 0,6%-os hó/hó növekedés. Ez a pozitív meglepetés többek között arra vezethető vissza, hogy a Trump elnök által bizonyos termékekre kiszabott büntetővámok áremelkedéssel jártak, a keresleti mennyiség átállásához pedig több idő szükséges. Az erős fogyasztói kereslet csökkentheti a Fed kamatvágási hajlandóságát, mivel az inflációs félelmek továbbra is fennállnak. A munkaerőpiacról érkező adatok mérsékelten változtak az előző héten mért értékekhez képest; míg a tartósan munkanélküli segélyben részesülők száma enyhén nőtt, addig az új munkanélküli segélykérelmek száma valamivel csökkent. Az üzleti készletek áprilisban mért 0%-os változása májusban is érvényes. Az olajpiacok felfelé kezdtek mozogni az iraki kurd olajmezőket sújtó dróntámadások, illetve Trump olajkereskedelmet érintő vámtervei miatt. Mind a Brent, mind a WTI típusú kőolaj hordónként ára növekedett, 1,6%-kal, valamint a WTI 1,9%-kal.

Keresték az irányt a fejlett piaci hozamok

A vártnál kedvezőbb júniusi amerikai kiskereskedelmi adatok nyomán rövid időre megugrottak tegnap az éven túli hozamok az USA-ban, a heti új segélykérők száma váratlanul csökkent és a Philadelphia Fed feldolgozóipari indexe is a várakozások ellenére kitört a negatív tartományból, alátámasztva a Fed türelmes hozzáállását a monetáris lazítás újraindítását illetően. Többszöri irányváltást követően végül alig 1bp-ot csökkent az amerikai 10 éves hozam és visszatért a 4,46%-os szintre azt követően, hogy a nap korábbi részében még a 4,5%-os szintet tesztelte. Mary Daly Fed-döntéshozó úgy nyilatkozott, hogy ésszerű az idén még két kamatcsökkentésre számítani az USA-ban, különösen, hogy Trump vámintézkedései a korábban gondoltnál enyhébbek lettek. Az európai hosszú hozamok a tengerentúli kötvénypiaci mozgásokat követték csütörtökön, a német 10 éves hozam végül 2,68% közelében zárt, alig mozdulva az egy nappal korábbi zárószintről. A tegnap megjelent végleges euróövezeti inflációs adat nem változott az előzeteshez képest, a headline index 2%-ra nőtt, míg a magárindex 2,3%-on stagnált. Az euróövezeti kamatvárakozások még egy 25bp-os csökkenést áraznak az év végéig. Folytatódott a dollár erősödése: az EUR/USD 1,16 közelébe csúszott vissza. Piaci szereplők szerint a dollár júliusi erősödése az első félévben elszenvedett veszteségek korrekciója.

A hazai referenciahozamok az éven túli szegmensben többnyire kismértékben, 2bp-tal emelkedtek, míg a 12 hónapos DKJ 6bp-tal tört feljebb. A csütörtöki aukciókon a kötvények iránt nagyobb kereslet mutatkozott, különösen a 10 éves lejáratú iránt, melyre csaknem hétszeres volt a lefedettség, így a keretet is 10-ről 35 milliárd forintra emelte az ÁKK. A forint tovább erősödött, az EUR/HUF hajszállal 399 alatt zárt.

Mire lesz érdemes figyelni?

Hajnalban nyilvánosságra került Japánban a júniusi fogyasztói ár-, illetve magárindex is; míg az júniusi év/év inflációs ráta 0,2 százalékponttal visszaesett 3,3%-ra, addig a maginfláció júniusi értéke megegyezett a piac várakozásaival (3,3%), amely szintén csökkent az előző hónaphoz képest. A csökkenés ellenére a fogyasztói árak továbbra is a jegybanki cél fölött állnak, így növelve egy esetleges további kamatemelés esélyét. Emellett július 20-án zajlik majd a japán parlament felsőházának választása, melynek kimenetelét különböző gazdasági aggodalmak, mint például az ország magas államadóssága keretezik. A bejelentett makrogazdasági adatok, illetve a Trump által belebegtetett 25%-os vámkulcs japán importárukra együtt hozzájárulhatott a Nikkei 225 mai eséséhez (-0,25%). Ezzel ellentétben a Shanghai Composite, valamint a Hang Seng indexek enyhén nőttek, az ausztrál tőzsde pedig rekordértéken áll (8774 pont, +1,6%).

A mai nap folyamán három makrogazdasági adat is megjelenik az Egyesült Államokban: az induló lakásépítések számát, a kiadott lakásépítési engedélyek számát, valamint a Michigani Egyetem előzetes fogyasztói bizalmi indexét is a délután során teszik majd közzé: a kiadott építési engedélyek száma a várakozások szerint mérsékelten, 1394 ezerről 1300 ezerre csökkenhet, míg a megkezdett lakásépítések száma enyhén, 1256 ezerről 1300 ezerre emelkedhet; a fogyasztói index esetében mérsékelt emelkedés várható.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!