100 ezer pont felett zárt a BUX

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

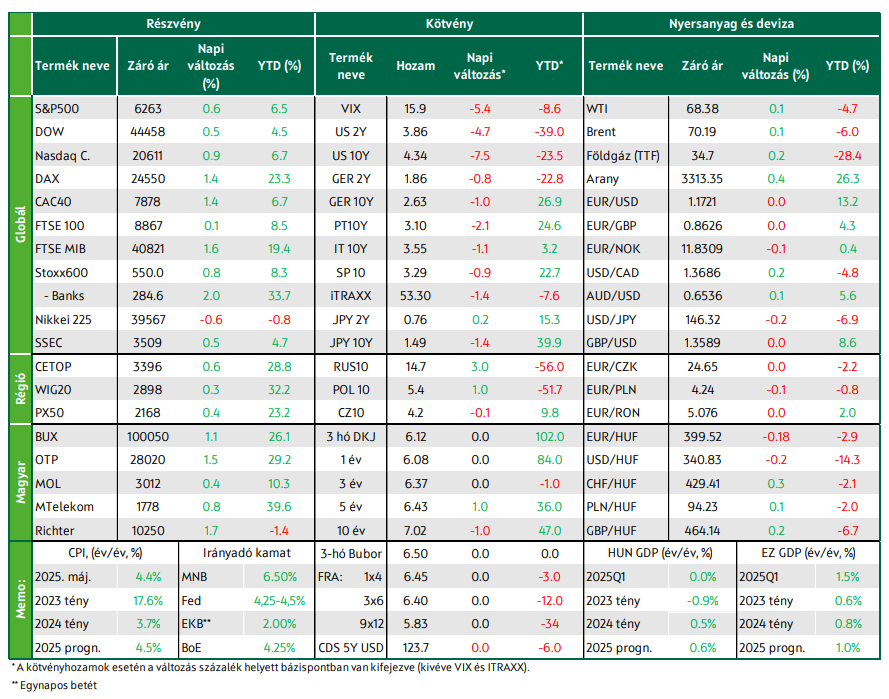

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Újabb vámokat helyezett kilátásba Trump elnök. Közeledik az EU-USA vámmegállapodás. Négyhetes csúcson zártak az európai tőzsdék. A technológiai részvények húzták fel a NASDAQ-ot, a mesterséges intelligencia továbbra is hajtóerő a tőzsdéken. 100 ezer pont felett zárt a BUX. Csökkentek az amerikai hozamok, erősödött a forint A Nikkei esett, a sanghaji index emelkedett, kivárás jellemzi az ázsiai piacokat.

Trump vámfenyegetései fokozzák a feszültséget

Donald Trump amerikai elnök újabb vámintézkedéseket jelentett be: az Egyesült Államok akár 50%-os vámot is kivethet az importált rézre, és hamarosan hasonló lépések várhatók a félvezetők valamint a gyógyszeripari termékek esetében is. A rézre vonatkozó vám célja az amerikai bányászat és ipar védelme. A gyógyszerek esetében Trump akár 200%-os vámot is kilátásba helyezett, bár ezek az intézkedések később lépnének hatályba, hogy a gyártók – akár az amerikai gyártásra való átállással is – fel tudjanak készülni.

Az Európai Unióval folytatott vámtárgyalások is előrehaladtak. Maroš Šefčovič, az EU kereskedelmi biztosa szerint napokon belül megszülethet egy keretmegállapodás, tekintettel arra, hogy az amerikai fél augusztus 1-jéig meghosszabbította a tárgyalási határidőt. A vámtárgyalásokat lezáró határidő közeledése ellenére az európai részvénypiacok július 9-én négyhetes csúcson zártak, amit elsősorban a bankszektor erősödése és az EU–USA közötti kereskedelmi tárgyalások előrehaladása táplált.

A vezető nyugat-európai indexek mind emelkedtek: a DAX és a CAC40 1,4% feletti mértékben, a brit FTSE100 mérsékelten, 0,15%-kal nőtt. A UniCredit 4,6%-kal drágult, miután megerősítette részesedését a Commerzbankban. A védelmi szektor is rekordokat döntött: az európai védelmi cégeket követő index új történelmi csúcsra emelkedett, amit többek között a német Renk 5%-os árfolyamnyeresége támogatott. A gyógyszerek importjára kilátásba helyezett vámok hatása érzékelhető volt, több európai gyógyszergyártó részvénye jelentős mértékben gyengült: a Zealand Pharma 2,7%-ot, míg a Novo Nordisk 1,5%-ot esett.

A kelet-közép-európai régióban a BUX index 1,1%-os emelkedéssel zárta a napot, amivel új történelmi csúcsot ért el. A pozitív teljesítményhez mind a négy vezető magyar blue chip hozzájárult: az OTP, a Mol, a Richter és a Magyar Telekom részvényei egyaránt erősödtek. A régió más piacai is mérsékelt növekedést mutattak: a WIG index 0,28%-kal, míg a PX index 0,38%-kal került feljebb.

Történelmi csúcson az Nvidia

A Wall Street-i részvényindexek is emelkedéssel zárták a napot, amit elsősorban a technológiai szektor vezetett. A NASDAQ 0,95%-kal, az S&P 500 0,61%-kal, míg a Dow 0,49%-kal erősödött. A pozitív hangulat részben annak volt köszönhető, hogy a Fed júniusi ülésének jegyzőkönyve szerint a döntéshozók többsége az év későbbi szakaszában kamatcsökkentést tart valószínűnek, miközben Trump elnök vámintézkedéseinek inflációs hatásait „átmenetinek vagy mérsékeltnek” ítélték.

Az Nvidia rövid időre elérte a 4 billió dolláros piaci kapitalizációt, ezzel történelmet írt: ez az első cég, amely elérte a 4 billió dolláros határt. A részvény végül 1,8%-os pluszban zárt, 3,97 billió dolláros kapitalizációval. A mesterséges intelligencia iránti kereslet továbbra is erős hajtóerő a technológiai szektorban, amit más nagyvállalatok is tükröztek: a Microsoft 1,4%-kal, az Amazon 1,5%-kal emelkedett. A 11 S&P500-szektor közül nyolc zárt pluszban. A legnagyobb nyereséget a közműszektor érte el 0,9%-os emelkedéssel, míg a technológiai szektor 0,6%-kal erősödött. Egyedi részvények közül a Boeing 3,7%-kal erősödött, miután a vállalat júniusi repülőgép-szállításai éves szinten 27%-kal nőttek.

Ezzel szemben a UnitedHealth 1,6%-ot veszített értékéből, miután a hírek szerint az amerikai igazságügyi minisztérium vizsgálatot indított a Medicareelszámolásokkal kapcsolatban. A Brent és a WTI határidős ára ma mérsékelt emelkedést mutatott. A befektetők figyelme most a munkaerőpiac felé fordul, különösen a csütörtökön esedékes friss munkanélküliségi adatokra, amelyek újabb iránymutatást adhatnak a gazdaság állapotáról és a Fed kamatpolitikájáról.

Fed-jegyzőkönyv után csökkentek a kötvényhozamok

A piacok által várva várt tegnapi 10 éves kötvényaukció jól sikerült az USA-ban: erős volt a kereslet, ami mérsékelte a finanszírozással kapcsolatos aggodalmakat. Ezután kiderült, hogy több Fed-döntéshozó szerint lesz tér idén a kamatok csökkentésére – sőt, volt aki szerint erre akár a következő ülésen is sor kerülhet, miután a vámok csak átmenetileg emelik majd az inflációt, az inflációs várakozások pedig horgonyzottak. A jó hírek után estek a kötvényhozamok, a tízéves amerikai hozam 6 bázisponttal, 4,35% alá süllyedt.

A korábban záró európai kötvénypiacokon kisebb volt a hozamcsökkenés, a német tízéves így 2,6% felett maradt. A dollár minimálisan erősödött: az EURUSD 1,17 fölött zárt. Csendes kereskedés jellemezte a hazai deviza- és kötvénypiacot. A forint a 400-as szint körül ingadozott tegnap az euróval szemben, de a Fedjegyzőkönyv közzététele után 399,3-ig erősödött az árfolyam. A kötvénypiaci referenciahozamok alig mozdultak. Ma három-, öt- és tízéves kötvényeket értékesít az ÁKK, 20-20-20 milliárd forint a meghirdetett mennyiség.

Mire lesz érdemes figyelni?

Az ázsiai-csendes-óceáni térségben vegyesen alakultak az események. A Nikkei225 0,6%-ot esett, míg a SSEC 0,6%-ot emelkedett, az indiai vezető részvényindex is enyhe mínuszban volt. A befektetőket továbbra is óvatosság jellemzi konkrét vámmegállapodás hiányában. A mai napon nem jelenik meg igazán fontos makrogazdasági adat, de az Egyesült Államokban az újonnan munkanélküliségi segélyben részesülők számára érdemes lesz figyelni.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!