Folytatódik a vámháború

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

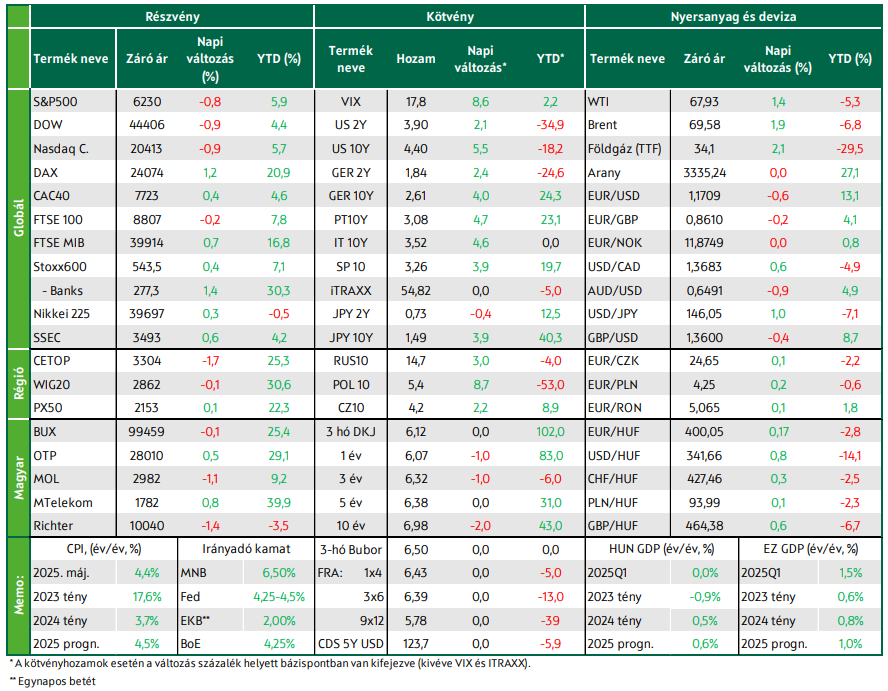

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Folytatódik a vámháború, Donald Trump már több ország esetében jelezte, hogy emeli a 10%-os, általános vámot, Scott Bessent szerint több megállapodás is bejelentésre kerül majd július 9-ig. Továbbra sincs új kereskedelmi megállapodás az EU és az USA között, de az EU bizakodó. Európában többségében emelkedtek, a Wall Streeten estek a mértékadó indexek és a BUX is esett, a hazai nagypapírok vegyesen zártak. A fejlett kötvénypiacokat is a kereskedelmi háború hírei mozgatták, emelkedtek a hosszú hozamok. Az EUR/USD a múlt heti 1,18-as csúcsról 1,17 felé korrigált, gyengült a hazai fizetőeszköz. A vámtárgyalások maradnak a fókuszban. A KSH ma teszi közzé a júniusi inflációs mutatókat.

A vámháború hírei voltak a középpontban

A Donald Trump által április 2-án bejelentett, ún. kölcsönös vámok felfüggesztésének július 9-ei lejárata tartja lázban a piacokat és bár az Egyesült Államok és az Európai Unió továbbra sem tudott tető alá hozni új kereskedelmi megállapodást, úgy tűnik, hogy a pénteki mínuszok után megnyugvást hozott Scott Bessent hétvégi nyilatkozata, miszerint augusztus 1-től lépnek életbe a korábban bejelentett vámok azokkal a partnerekkel szemben, akikkel nem sikerül addig megállapodni. Az Európai Bizottság szóvivője szerint az EU továbbra is arra törekszik, hogy július 9-ig létrejöjjön a megállapodás, miután Ursula von der Leyen, a Bizottság elnöke és Donald Trump egy „jó eszmecserén” vannak túl.

A vezető nyugat-európai indexek közül csak a brit FTSE100 fordult pirosba, ahol a Shell vezette az esést, miután az energiaóriás csökkentette integrált gázdivíziójának termelési előrejelzését a második negyedévre és gyengébb eredményeket vár a gáz- és vegyipari kereskedelmi egységeitől, ezzel összhangban az egész energiaszektor gyengén teljesített Európában. A páneurópai Stoxx600 0,4%-kal emelkedett, szektor szinten a technológia, a pénzügyi szolgáltatások, a biztosítók és a pénteken gyengén szereplő bankszektor lettek a nap nyertesei. A technológiai szektorban jól teljesített a német SAP és a holland ASML. Vállalati hírek közül érdemes még kiemelni a francia Capgemini (-5,6%) bejelentését, miszerint a cég egy 3,3 milliárd dolláros üzlet keretében megvásárolja a WNS (+14,3%) technológiai kiszervezést és adatelemzési szolgáltatásokat nyújtó céget. A Daimler Truck (+0,9%) annak ellenére tudott emelkedni, hogy év/év 20%-os visszaesésről számolt be az észak-amerikai üzletágában a második negyedévben, míg 13%-os növekedésről az ázsiai üzletágában (Kínát és Indiát leszámítva), és 5%-os növekedésről világszerte az eladott buszok terén.

Májusban 0,7%-kal esett vissza havi összevetésben a kiskereskedelmi forgalom az euróövezetben, ami 2023 augusztusa óta a legnagyobb havi visszaesés. A júliusi Sentix befektetői hangulatindex az eurózónában a vártnál kedvezőbben alakult és hároméves csúcsra emelkedett. A KKE-régió tőzsdéi közül a WIG20 és a BUX 0,1%-kal esett, míg a PX ugyanennyivel került feljebb. A hazai nagypapírok vegyesen zártak, emelkedni közülük csak az OTP és az MTelekom tudott. Gyenge volt a forgalom a hazai kiskereskedelemben májusban. A KSH adatai szerint hó/hó 1,3%-kal mérséklődött a forgalom; ezzel gyakorlatilag leradírozta az áprilisban látott emelkedést. A TTF határidős ára a pénteki 1%-os csökkenés után hétfőn 2%-kal emelkedett.

Estek a vezető tengerentúli indexek

A tengerentúlon is a vámháború hírei voltak a középpontban: Scott Bessent úgy nyilatkozott, hogy a következő 48 órában számos kereskedelmi megállapodást jelentenek majd be. Donald Trump pedig bejelentette, hogy Dél-Korea és Japán augusztustól 25%-os általános vámmal szembesül; a Truth Social oldalán további 14 levelet posztolt, amelyekben különböző országok vezetőit tájékoztatja, hogy augusztustól 10%-nál magasabb vámokkal kell szembenézniük. Scott Bessent nagyjából 100 olyan levélről beszélt, amit kisebb kereskedelmi partnereiknek küldenek. Az Egyesült Államok elnöke azt is kilátásba helyezte, hogy 10%-nyi plusz vámot vet ki azon országok exportjára, amelyek a BRICS csoport „Amerika-ellenes politikájával" azonosulnak. Eközben továbbra is a tárgyalóasztalon van egy kétpárti amerikai törvényjavaslat, amely másodlagos szankcióként 500%-os büntetővámmal sújtaná az orosz energiahordozókat vásárló országokat.

A Wall Street nem fogadta kedvezően a vámháborúval kapcsolatos fejleményeket: a vezető indexek 1% körüli mínuszokat szedtek össze a zárásra. Az S&P szektorindexei a közművek kivételével estek. A vállalati hírek közül a Tesla útját érdemes kiemelni, ami már a nyitás előtti kereskedésben zuhant és végül 6,8%-os mínuszban zárt, miután Elon Musk bejelentette, hogy új politikai pártot alapít „America Party” (Amerika Párt) néven. A befektetők ezt a politikai szerepvállalást éppúgy nem nézik jó szemmel, mint ahogy Elon Musk korábbi - a kormányzati kiadások megnyirbálása érdekében létrehozott DOGE-ban betöltött – pozíciójának sem örültek. A Brent és a WTI jegyzése az OPEC+ kitermelésnövelő megállapodása ellenére valamelyest emelkedni tudott a továbbra is feszes piac miatt.

Emelkedtek a hosszú hozamok a fejlett kötvénypiacokon

A japán és koreai vámok inflációs hatásai miatt emelkedtek a kötvényhozamok a fejlett gazdaságok kötvénypiacain. A tízéves amerikai hozam ismét elindult a 4,4%-os szint felé. Az európai hozamok is 4-5 bázisponttal emelkedtek; a német tízéves újra közelíti a 2,6%-ot. Az erősödő kockázatkerülés miatt erősödött a dollár: az EUR/USD a múlt heti 1,18-as csúcsról 1,17 felé korrigált.

A forint gyengült, ami nem meglepő a dollár erősödése és a kifejezetten gyenge hazai kiskereskedelmi forgalmi adat után; az EUR/HUF 399,5 felé korrigált. Az ÁKK DKJ-csereaukcióján mérsékelt volt az érdeklődés, de a tervezett 20 milliárd forintnál több cserélt gazdát, 6,3% körüli átlaghozamon. A referenciahozamokban nem volt érdemi mozgás, valamivel 7% alá süllyedt a tízéves hozam.

Mire lesz érdemes figyelni?

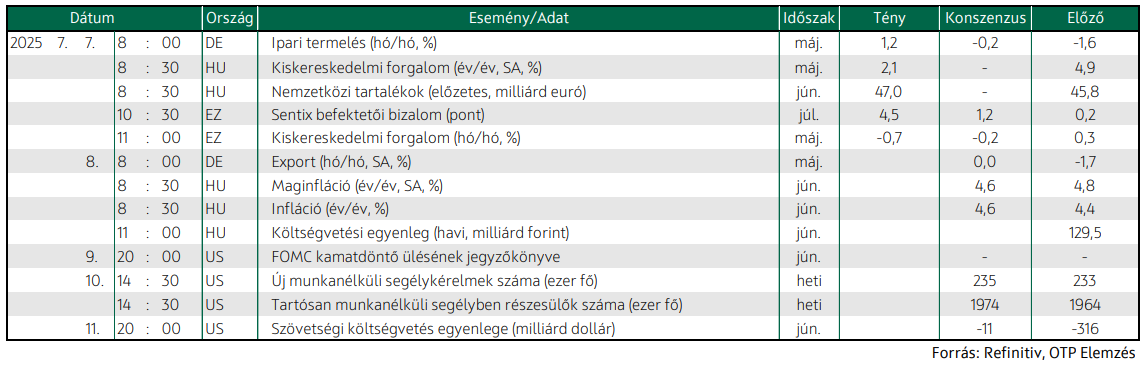

Vegyesen állnak ma reggel a vezető indexek az ázsiai-csendes-óceáni térségben, ahol szintén a kereskedelmi háború fejleményei vannak a fókuszban. A térség több országának vezetője kapott levelet Donald Trumptól, amelyben tájékoztatja őket, hogy augusztus 1-től 10%-nál magasabb vámmal sújtja majd exportjukat: Indonéziára 32%-os, Bangladesre 35%-os, Kambodzsára és Thaiföldre 36%-os vámot szabtak ki. A határidős részvényindexek piros nyitást ígérnek Európában. Ma három hónapos DKJ-aukciót tart az ÁKK, a meghirdetett mennyiség 20 milliárd forint.

A KSH ma teszi közzé a júniusi inflációs mutatókat. Saját előrejelzésünk és a piaci konszenzus is azt valószínűsíti, hogy az előző havi 4,4%-ról 4,6%-ra gyorsulhatott a pénzromlás üteme. A gyorsulásban az emelkedő élelmiszer-infláció, valamint az üzemanyagok felől jövő gyengülő dezinflációs hatás játssza a főszerepet. Az iparcikkinfláció – a drogériákra kivetett árrésstop intézkedésnek köszönhetően – lassulhat, de ennek mértékével kapcsolatban nagy a bizonytalanság, így akár jelentős meglepetésre is lehet esély.

Németországból májusi exportadat érkezik; az előző havi 1,7%-os, havi bázisú esés után most stagnálásra számít a piac. Áprilisban a gyenge teljesítmény már részint tükrözte a vámháború hatását, hiszen az Egyesült Államokba irányuló kivitel meredeken esett, emellett a Kínába és az Oroszországba irányuló export is mérséklődött. Ma három hónapos DKJ-aukciót tart az ÁKK, a meghirdetett mennyiség 20 milliárd forint.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!