A Szenátus elfogadta Trump költségvetési csomagját

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Vegyesen zártak tegnap az európai tőzsdék, csökkentek a bankok részvényei, és a hadiipar is gyengén szerepelt. Az eurózóna inflációja éppen a 2%-os célon landolt. Trump elnök nem tervezi meghosszabbítani a július 9-i határidőt a kereskedelmi megállapodások tárgyalására. A Szenátus 51-50 arányban elfogadta Trump adó- és költségvetési csomagját. Trump adócsomagja és Powell óvatossága újraírta a hozammozgásokat. Az EUR/HUF maradt a 399-es szint közelében. A mai napon az eurózóna munkanélküliségi rátájára, Amerikából az ADP által közzétett foglalkoztatási adatra és a lengyel kamatdöntésre érdemes figyelni.

Vegyesen zártak tegnap az európai tőzsdék

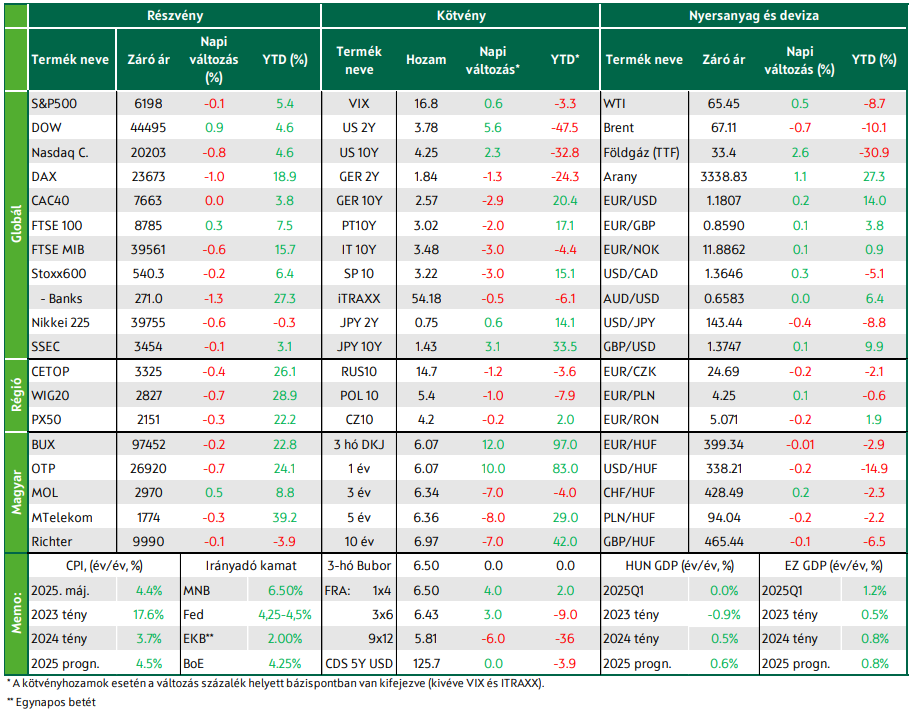

Vegyes hangulatban zártak kedden az európai részvénypiacok, miközben a befektetők az eurózóna inflációs adatait és az amerikai kereskedelmi tárgyalások kimenetelét mérlegelték. A pán-európai Stoxx 600 index 0,2%-os csökkenéssel fejezte be a napot. A júniusi inflációs adat pontosan az Európai Központi Bank 2,0%-os célértékén landolt, míg a maginfláció 2,3%-on ragadt. A Stoxx 600 bankindexe 1,34%-kal esett, részben a Deutsche Bank 3,6%-os zuhanása miatt. Az ipari szektor mutatta a legnagyobb visszaesést, ahol a védelmi vállalatok – köztük a Rheinmetall, a Saab és a Leonardo – több mint 5%-ot vesztettek értékükből.

Regionális bontásban a német DAX 0,99%-kal, 23 673 pontig süllyedt, míg a francia CAC40 szinte változatlanul (0,04%-os mínusszal, 7 663 ponton) zárt. Ezzel szemben a brit FTSE 100 0,28%-os emelkedéssel 8 785 pontig jutott, amit elsősorban az AstraZeneca 2,8%-os erősödése támogatott, miután a Times arról számolt be, hogy a gyógyszergyártó cég vezérigazgatója az amerikai tőzsdei jegyzést fontolgatja. Az olasz FTSE MIB 0,58%-kal, 39 561 pontig esett vissza, miközben a lengyel WIG20 0,66%-os, a cseh PX50 pedig 0,28%-os mínuszt könyvelhetett el.

A magyar tőzsde mérsékelt volatilitást mutatott: a BUX index 0,22%-os csökkenéssel 97 452 ponton zárta a napot. A blue chipek közül az OTP Bank 0,66%-ot esett, 26 920 forintra, a Magyar Telekom 0,34%-kal, 1 774 forintig süllyedt, míg a Richter minimális, 0,10%-os csökkenéssel 9 990 forinton fejezte be a kereskedést. Felfele lógott ki a MOL, amely 0,54%-os emelkedéssel 2 970 forinton zárt. A makrogazdasági adatok közül kiemelkedett a magyar kereskedelmi mérleg 739 millió eurós májusi többlete, amely jelentősen elmaradt az 1 378 millió eurós várakozásoktól, míg a Magyar Logisztikai, Beszerzési és Készletezési Társaság feldolgozóipari beszerzésimenedzser-indexe 48,9-re csökkent a májusi 49,8-ról. A magyar költségvetés hiánya 3,9%-os volt az első negyedévben.

Trump elnök nem hosszabbítja meg a július 9-i határidőt a kereskedelmi megállapodások tárgyalására

A Dow 0,91%-os emelkedéssel 44 494,44 ponton zárt, míg a Nasdaq Composite 0,82%-on. Az S&P500 minimális, 0,11%-os esést produkált, 6 198,01 pontos záróárfolyammal. Az indexek közötti eltérés egyik oka, hogy a befektetők a technológiai részvényekből az egészségügyi szektorba rotáltak. A Technology Select Sector SPDR alap 0,9%-ot esett, miközben a második negyedév során még 23%-os növekedést ért el. Az egyedi részvénysztorik között kiemelkedik a Tesla 5%-os zuhanása, miután Trump elnök azt javasolta, hogy a DOGE (Department of Government Efficiency) vizsgálja felül Elon Musk cégeinek állami támogatásait. Az egészségügyi szektor vezette a Dow emelkedését: az Amgen és a UnitedHealth 4%-ot meghaladó növekedést produkált, míg a Merck 3%-ot, a Johnson & Johnson pedig 2%-ot emelkedett. A Progress Software 11%-ot esett vegyes második negyedéves eredményei után, mivel 237,4 millió dolláros bevétele elmaradt a várt 237,5 millió dolláros konszenzustól.

A makrogazdasági adatok között az ISM feldolgozóipari BMI 49,0-ra javult júniusban a májusi 48,5-ről, meghaladva a várt 48,8-as értéket, bár továbbra is az 50 pontos expanziós küszöb alatt maradt. Az építőipari kiadások 0,3%-kal mérséklődtek májusban, a várt 0,2%-os csökkenéssel szemben. Az üres álláshelyek száma növekedett, így a kötvényhozamok is emelkedtek. Jerome Powell Fed-elnök megerősítette, hogy a jegybank kivár a vámok inflációs hatásainak felmérésében, és hozzátette, hogy a Fed már korábban csökkentette volna a kamatokat, ha nem lennének a vámterhek. A piacok jelenleg 21,2%-os valószínűséggel árazzák a júliusi kamatcsökkentés. Politikai fronton a Szenátus 51-50 arányban elfogadta Trump adó- és költségvetési csomagját, ahol alelnök JD Vance szavazata döntött. A csomag most a Képviselőházhoz kerül, ahol július 4-ig kell dönteni.

Trump adócsomagja és Powell óvatossága újraírta a hozammozgásokat

A korábbi napokban megfigyeltekkel ellentétesen mozogtak a kötvényhozamok a keddi kereskedés során a fejlett gazdaságok kötvénypiacain. Megtorpant az amerikai 10 éves hozam csaknem négy hete tartó lemorzsolódása, a referenciahozam 2bp-tal, 4,25%-ra emelkedett. Pedig a nap hozamcsökkenéssel indult, a 10 éves benchmarkhozam napközben a 4,2%-os szint alá is bekukkantott, azonban a JOLTS vártnál kedvezőbb adatai az amerikai munkapiac ellenállóképességét tükrözték, ismét némileg enyhítve a kamatcsökkentési várakozásokat. Eközben folyt Trump elnök „One big, beautiful bill” névre keresztelt adócsökkentési és kiadási tervének szenátusi szavazása, mely végül csekély többséggel átment annak ellenére, hogy a republikánusok megosztottak a témában, miután a javaslat az államadósság számottevő, hosszútávú emelkedésével jár. A törvénytervezet így visszakerült a képviselőház elé egy végső szavazásra, mely Trump szándékai szerint még a július 4-i hosszú hétvége előtt megtörténhet.

Jerome Powell Fed-elnök az EKB portugáliai Sintrában zajló jegybanki konferenciáján szólalt meg tegnap, ahol megismételte, hogy a Fed-nek több információra van szüksége a vámok hatásait illetően, mielőtt kamatot csökkentene. Ugyanakkor nem zárta ki a júliusi kamatcsökkentés lehetőségét sem; ez napközben a hozamok csökkenését okozta, aminek a vártnál erősebb munkapiaci adatok vetettek véget. Az Atlanta Fed elnöke, Raphael Bostic továbbra is egy idei kamatcsökkentést tart valószínűnek. A német, olasz és francia 10 éves hozam a tegnapi kereskedés során 3-4 bp-tal csökkent, a német 10 éves hozam 2,58%-ra mérséklődött. Megjelent a júniusi előzetes inflációs adat, mely az euróövezet egészében a várakozásoknak megfelelően 2,0%-ra, az EKB célértékére került. A dollár gyengülése megtorpant a nap folyamán, azonban nap végére megfordult a trend: az EUR/USD 1,18-ra kúszott.

Többszöri irányváltást követően a forint végül csekély erősödéssel zárta a keddi kereskedést, az EUR/HUF némileg a 399-es szint felett zárt. Az állampapírpiacon a görbe rövid végén számottevően emelkedtek, míg a hosszabb lejáratokon mérséklődtek a hozamok. A 10 éves másodpiaci referenciahozam 7 bp-tal 7% alá került. Sikeresen zárult a keddi 3 hónapos DKJ-aukció: a meghirdetett 30 milliárd forintos keretre több mint háromszor annyi ajánlatot tettek, így a kibocsátást 50 milliárd forintra emelték.

Mire lesz érdemes figyelni?

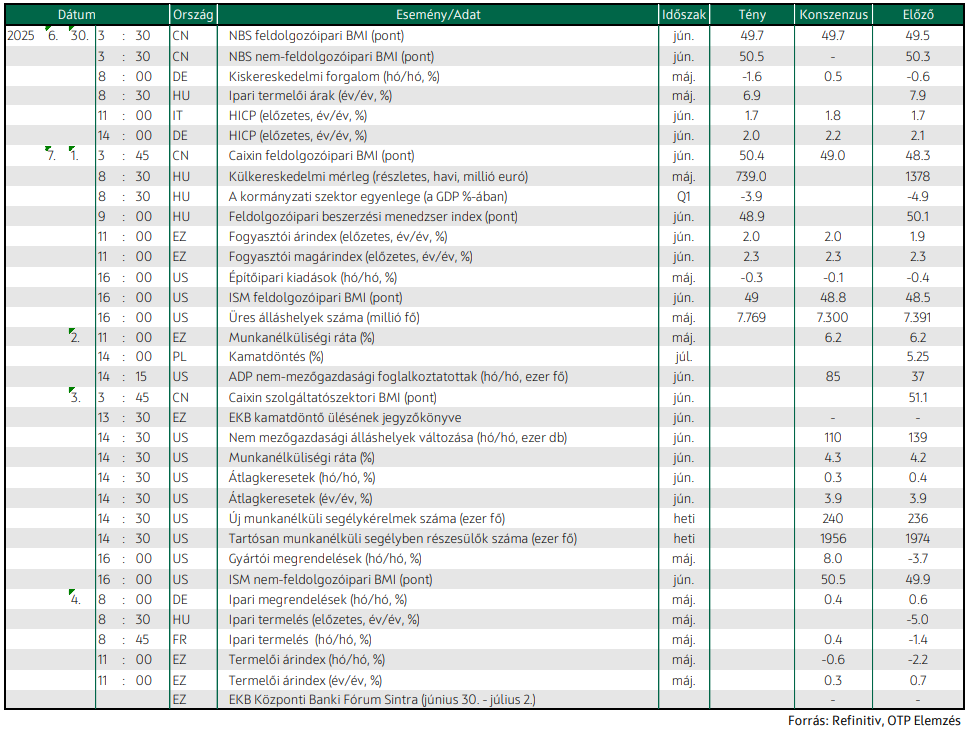

Az ázsiai-csendes-óceáni térség tőzsdéin vegyes a hangulat, az ausztrál és a hongkongi benchmarkok felfelé, míg a japán és indiai tőzsdeindexek lefelé mozdultak el a ma reggeli záráshoz közeledve. Ma teszik közzé az eurózóna májusi munkanélküliségi rátáját, amely várhatóan nem fog változni a legutóbb időszakhoz képest és 6,2% marad. Emellett érdemes lesz még figyelni az USA-ban a nap folyamán megjelenő ADP nem-mezőgazdasági álláshelyek változását. Ma ér véget a lengyel nemzeti bank kamatdöntő ülése.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!