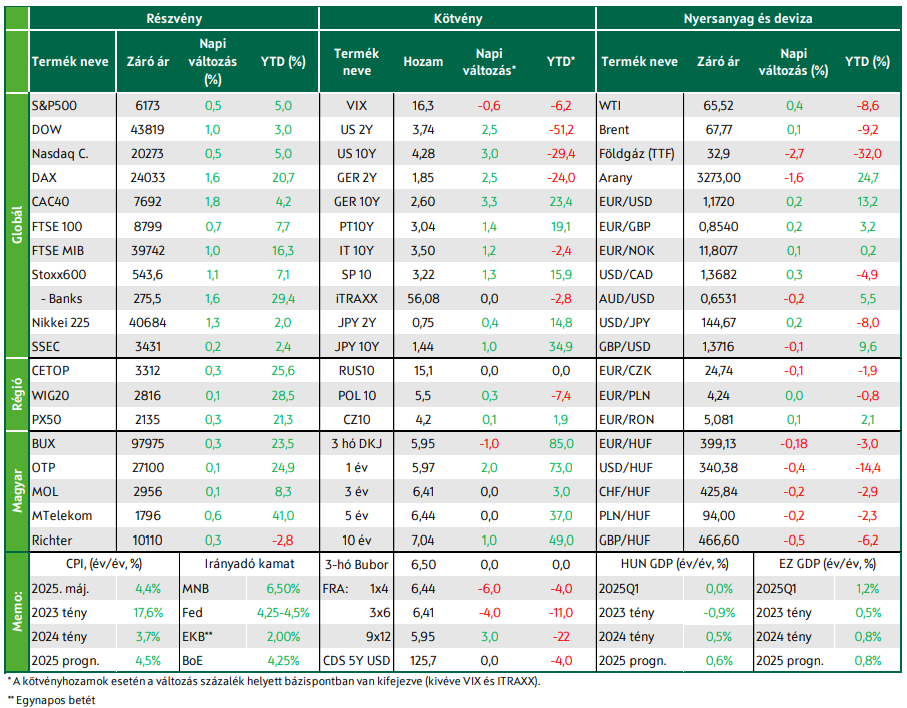

Új történelmi csúcson az S&P500

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

A közel-keleti fegyverszünet, Kína és az Egyesült Államok előrelépése a vámtárgyalásokban és a lazább amerikai monetáris politikai kilátások adták a legnagyobb lendületet a piacoknak az elmúlt héten. Emelkedtek a vezető nyugat-európai és tengerentúli tőzsdék pénteken, az S&P500 és a NASDAQ új történelmi csúcson zárt. Ellentétes irányba mozdultak a múlt héten az amerikai és a német hosszú hozamok, a dollár gyengült az euróval szemben, míg a forint erősödött a vezető devizák ellenében. Több mint 10%-kal esett a nyersolaj jegyzése az elmúlt héten.

A vámháborúban történt előrelépés fűtötte a nyugat-európai piacok lendületét pénteken

Pénteken a vámháború hírei kerültek a figyelem középpontjába az európai piacokon, miközben enyhültek a közel-keleti konfliktussal kapcsolatos aggodalmak, ahol továbbra is tart a fegyvernyugvás. Az Egyesült Államok után Kína is bejelentette, hogy sikerült megállapodni a ritkaföldfémek kínai exportjáról. A bejelentés fűtötte azokat a piaci reményeket, miszerint hamarosan más országokkal is lesz majd előrelépés a tarifák kapcsán, amiből Európában leginkább az autógyártók részvényei profitáltak, de a Stoxx600 (+1,1%) szektorindexei közül a közművek kivételével minden emelkedett.

Vállalati szinten érdemes kiemelni a Porsche (+3,5%) felpattanását, miután a Handelsblatt arról számolt be, hogy az autógyártó el akarja adni tanácsadói és IT-szolgáltatási üzletágát, amelyeknek értéke meghaladhatja az 1 milliárd eurót. Franciaország és Spanyolország HICP-je júniusban meglepetésre emelkedett az előzetes adatok alapján; emiatt az euróövezet júniusi inflációs adatára vonatkozó várakozás 2,3%-ra emelkedett (év/év), ami megegyezik a májusi adattal. A hét egészét tekintve is emelkedni tudtak a mértékadó nyugat-európai indexek, és a Stoxx600 két eséssel zárt hét után most feljebb kapaszkodott. A közel-keleti konfliktus miatt korábban emelkedő energiakapcsolt részvények lejjebb csúsztak, míg a legnagyobb pluszokat az autógyártók és szabadidős szektor realizálták.

Kisebb emelkedéssel zártak pénteken a KKE-régió tőzsdéi. A BUX 0,3%-kal került feljebb, a hazai blue chipek zöld tartományban fejezték be a kereskedést. A régió tőzsdei közül heti összevetésben azonban csak a lengyel WIG20 tudott emelkedni, amely 3%-kal ugrott.

Új történelmi csúcson zárt az S&P és a Nasdaq

Pénteken először a ritkaföldfémek kínai exportjának felgyorsításáról szóló híreknek örülhettek, majd a kanadai kormánnyal zátonyra futott tárgyalások miatt aggódhattak a befektetők. Emellett Donald Trump újra arról beszélt, hogy hamarosan megnevezi a Fed elnöki székének várományosát, aki majd az ő elképzeléseivel összhangban csökkenti a kamatokat. Összevetve a Fed által szerdán bemutatott javaslattal – amely felülvizsgálná az amerikai bankok tőkekövetelményét –, ez lazább monetáris politikai kilátásokat vetített előre, ami a Közel-Keleten egyelőre fennmaradó fegyverszünettel együtt lendületet adtak a Wall Street-i tőzsdéknek. Ráadásul a mesterséges intelligencia fejlesztésében érintett vállalatok is új erőre kaptak, miután a Micron chipgyártó optimista előrejelzést tett közzé.

A kedvező hírek az S&P500 és a NASDAQ esetében új történelmi csúcsot hoztak. Továbbra is aggodalomra ad okot azonban, hogy az ún. kölcsönös vámok 10% feletti részének felfüggesztése július 9-én lejár és a legnagyobb gazdaságokkal – Kínán és az Egyesült Királyságon kívül – nincsenek megállapodások az asztalon. Scott Bessent amerikai pénzügyminiszter úgy nyilatkozott, hogy az USA szeptember 1. előtt szeretne megállapodni a legnagyobb gazdaságokkal, de a határidő újabb hosszabbításáról nem beszélt.

A fogyasztási kiadások magárindexe 0,2%-kal emelkedett hó/hó májusban, a megelőző 3 hónap adatát pedig kevéssel felfelé módosították, így az éves bázisú index 2,7%-on stagnált. A vámok hatása – ahogyan azt az alap inflációs mutatókban is láttuk – még májusban sem hagyott érdemi nyomot az infláción. A lakossági fogyasztási kiadások májusban 0,1%-kal csökkentek az előző hónaphoz képest, és lefelé revideálták a megelőző havi adatokat is, ami érdemben rontja a második negyedéves növekedési várakozásokat.

4% körüli pluszokban zárták a hetet a vezető Wall Street-i indexek, amelyeket elsősorban a közel-keleti fegyverszünet és a kínai vámmegállapodás segített, de pozitívan értékelték a befektetők a lazuló monetáris politikai kilátásokat is. Pénteken minimális emelkedést, ám a hét egészét tekintve 10% feletti mínuszt láthattunk a nyersolaj piacán, a közel-keleti fegyverszünetnek köszönhetően.

Gyengült a dollár a múlt héten

Az Egyesült Államokban csökkentek a hosszú hozamok, mivel a csökkenő olajárak enyhítették az inflációs várakozásokat, miközben Jerome Powell, a Fed elnöke is kevésbé szigorú, de továbbra is óvatos hangnemet ütött meg kétnapos kongresszusi meghallgatásán. Az erősödő kamatcsökkentési várakozásokat tükrözi, hogy a pénzpiacok már egy harmadik 25 bázispontos kamatcsökkentést is beáraztak idénre a Fednek. A kamatvárakozásokon a pénteken közzétett, a Fed által favorizált májusi inflációs mutató, a core PCE sem változtatott markánsan. Pénteken az amerikai 10 éves hozam közel 5 bázisponttal emelkedett, a hét egészét tekintve 10 bázisponttal, 4,29% alá esett.

Az euróövezetben a hozamok emelkedtek az elmúlt héten. A német 10 éves hozam 2,6% közelébe kúszott (+8 bázispont), miután a német kormány elfogadta a 2025-ös költségvetést és a 2026-os költségvetési keretet, amely rekordszintű beruházásokat tartalmaz, valamint a NATOtagállamok múlt heti, Hágában tartott ülésükön megállapodtak abban, hogy védelmi kiadásaikat a GDP 5%-ára növelik. A piacok az év végéig egy 25 bázispontos kamatcsökkentést várnak az EKB-tól.

A dollár veszített lendületéből az elmúlt héten: az EUR/USD 1,17 fölé, 2021 szeptembere óta a legmagasabb szintre emelkedett, miután az enyhülő geopolitikai feszültségek erősítették a kockázatvállalási kedvet, gyengítették a menedékeszközök iránti keresletet, ráadásul az USA és az euróövezet eltérő kamatpályájával kapcsolatos várakozások is az eurót támogatták. A Fed függetlenségével kapcsolatos aggodalmak is kedvezőtlenül hatottak a dollár értékeltségére az elmúlt héten. A Dollar Index 1,5%-ot esett, az euróval szemben 1,7%-ot gyengült a dollár.

A hazai állampapírpiacon viszonylag kevés mozgást láthattunk a hét utolsó kereskedési napján. Az éven túli szegmensben a 3 és 5 éves lejáratokon változatlan maradt a benchmark hozam, míg a hosszabb lejáratok 1 bázispontos emelkedést láthattunk. A hét egésze viszont már mozgalmasabb volt: a keddi MNB-kamatdöntés napján számottevően süllyedtek a másodpiaci referencia-hozamok, míg csütörtökön a nemzetközi állampapírpiaci mozgásokkal párhuzamosan jöttek lejjebb a hazai hosszú hozamok. Számottevő kereslet mellett zajlottak az állampapír-aukciók is az elmúlt héten. A dollár gyengülésével párhuzamosan erősödött a forint: péntekre a 399-es szint közelébe került az euró és a 340-es szint közelébe süllyedt a dollár ellenében. A dollárral szemben 2,6, az euróval szemben 0,8%-os volt a forinterősödés.

Mire lesz érdemes figyelni?

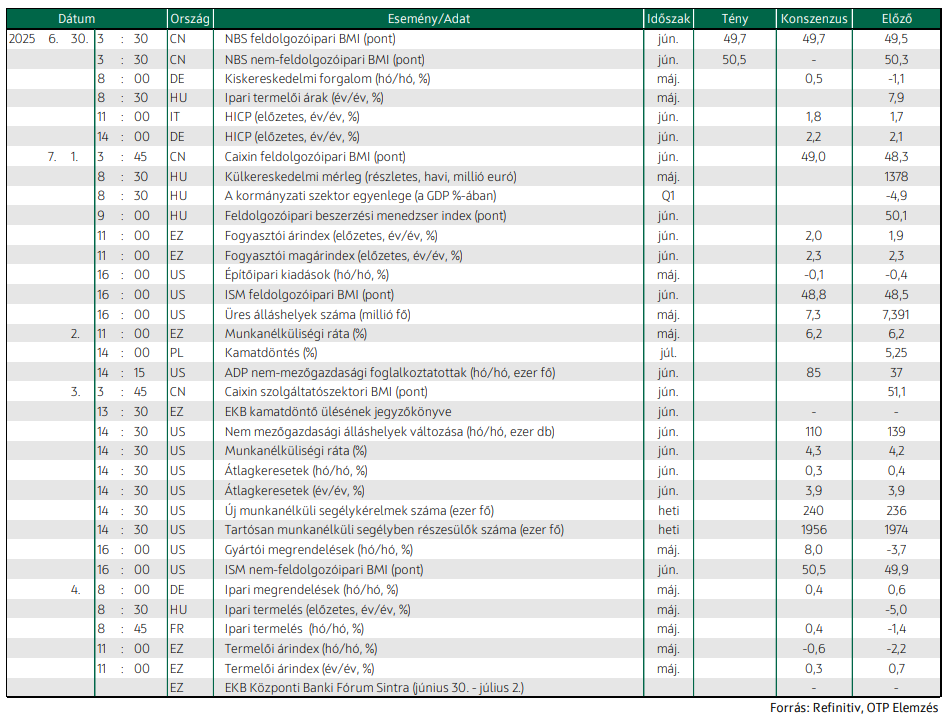

Az ázsiai-csendes-óceáni térség tőzsdéi többségében felfelé kapaszkodnak ma reggel: a piacok a kereskedelmi tárgyalásokban történt előrelépést, valamint a kínai NBS feldolgozóipari beszerzésimenedzser-indexet emésztették, ami júniusban 49,7 pontra emelkedett ugyan a májusi 49,5-ről, ám az index ezzel együtt 3 hónapja van a zsugorodást jelző tartományban.

Ezen a héten az euróövezetből a júliusi inflációs adat lehet a legizgalmasabb makro statisztika. A várakozások szerint a májusi 1,9%-ról minimálisan, 2%-ra gyorsulhat az infláció, alapvetően az olajárak emelkedésének köszönhetően, míg a maginfláció 2,3%-on stagnálhat év/év. A nagy kép azonban az, hogy az euróövezeti infláció gyakorlatilag célon van, melynek fenntarthatóságát a lassuló bérdinamika (24Q4:4,1% vs. 25Q1: 3,4%) is alátámasztja. Érdemes lesz követni az EKB központi banki fórumát Sintrában, ahol több jegybanki döntéshozó is megszólal majd. Az Egyesült Államokból a júniusi munkaerő-piaci statisztika érkezik.

Arra számítunk, hogy folytatódik az elmúlt hónapokban tapasztalható fokozatos lassulás. A várakozásainknak megfelelő adatok továbbra sem állítanák kényszerpályára a Fedet, és azt üzennék, hogy van idő kivárni, hogyan hatnak az inflációra a vámintézkedések. Ugyanakkor a munkaerőpiac lassulása tovább erősítené a stagflációs aggodalmakat. Továbbá a Big Beautiful Bill névre hallgató költségvetési javaslatcsomag vitája is felgyorsul az amerikai Kongresszusban, miután a Szenátus – szűk többséggel – a Képviselőház javaslatánál magasabb adósságpályát hozó tervezetet fogadott el, amiről így elkezdődhet a vita.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!