Törékeny tűzszünet a Közel-Keleten

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

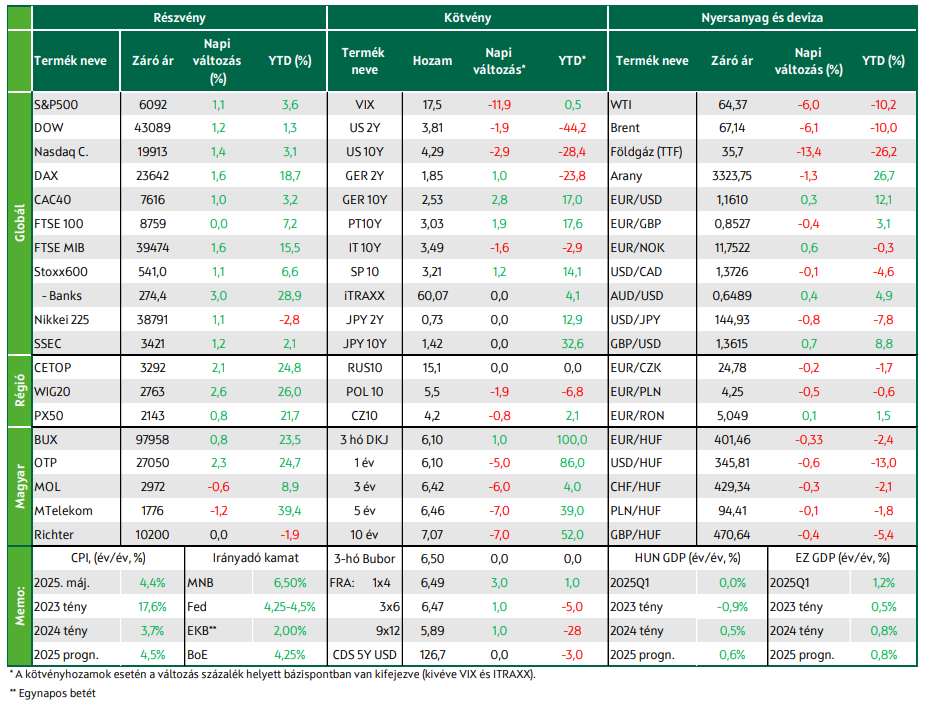

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Rendkívül törékeny tűzszünet alakulhatott ki a háborúzó felek között a Közel-Keleten. Nem változtatott a Nemzeti Bank az alapkamaton. A fegyverszünet hírére emelkedtek az európai tőzsdék, több jó hír is érkezett Németországból. A geopolitikai feszültségek enyhülésében reménykedtek a tengerentúli befektetők, emelkedtek az amerikai piacok és erősödött a kockázatvállalási hajlandóság. Estek az amerikai kötvényhozamok, míg az ázsiai piacok stabilizálódtak. Ma a cseh kamatdöntésre és amerikai lakásadatokra lesz érdemes figyelni.

Törékeny tűzszünet alakulhatott ki Izrael és Irán között

Bár Trump a Truth Social-ön bejelentett egy Izrael-Iráni tűzszünetet, azt órákon belül megszegte mindkét fél. Ezzel kapcsolatosan az amerikai elnök csalódottságát fejezte ki elsősorban Izraellel kapcsolatban, melyet többször felszólította a bombázás leállítására. Trump nyomására a tegnapi nap későbbi felében Irán és Izrael is jelezte, hogy be fogják tartani a tűzszünetet, így mindkét ország légtere újfent megnyílt. Ezen felül, egy előzetes amerikai hírszerzési értékelés szerint az amerikai légicsapások nem semmisítették meg Irán nukleáris programját, csak néhány hónappal vetették azt vissza, ami ellentmond Trump korábbi kijelentéseinek, miszerint Irán nukleáris programját „eltörölték”.

A fegyverszünet hírére emelkedtek az európai tőzsdék

Az európai piacok emelkedéssel díjazták a közel-keleti fegyverszünet lehetőségét, így a pán-európai Stoxx 600 1,1%-kal növekedett. A geopolitikai optimizmusnak köszönhetően szinte minden szektor tudott növekedni, ezen belül az utazás és szórakozás szektor (+4,3%), illetve bankszektor (+3,0%) emelhető ki. Előbbit olyan cégek húzták, mint az IAG (+7,0%), az EasyJet (+6,4%), vagy az Accor (+6,3%), míg az utóbbit a Barclays (+3,7%), Lloyds Banking (+2,4%), BNP Paribas (+3,2%) és a Deutsche Bank (+5,3%). Az enyhülő közel-keleti konfliktus érzete ugyanakkor visszavetette az energiaszektort, mely 2,5%-kal csökkent a zuhanó olajárak következtében. Emellett a közel-keleti deeszkaláció hírére az európai földgáz határidős jegyzése több mint 10%-kal, 36,3 EUR/MWh-ra esett kedden, ami a legalacsonyabb szint az elmúlt egy hétben.

Kiemelhető a DAX 1,6%-os emelkedése, miután a pozitív globális hangulat mellett több jó hír érkezett Németországot érintően. Egyrészt a kormány jóváhagyta a 2025-ös költségvetési tervezetet és a 2026-os pénzügyi keretet, amelyek rekordösszegű – több mint 115 milliárd eurós – beruházási és védelmi kiadásokat tartalmaznak a gazdaság élénkítése és a NATO-elvárások teljesítése érdekében. Másrészt a németországi Ifo hangulatindex júniusban 88,4-re emelkedett a májusi 87,5 pontról, ami közel egy éve a legmagasabb érték, és meghaladja a 88,2-es elemzői várakozást. Az index kiemelkedő javulást mutatott a szolgáltatási ágazatban, ahol a vállalatok pozitívabban értékelték jelenlegi helyzetüket, és jelentősen megemelték jövőbeli várakozásaikat. A bizakodó hangulat a KKE-régióra is kihatott: a BUX és a PX50 0,8%-kal, a WIG20 2,6%-kal növekedett. A hazai blue chipek közül egyedül az MTelekom nem emelkedett.

Emelkedtek az amerikai piacok

A törékeny fegyverszünet hírét az amerikai tőzsdék is emelkedéssel díjazták: az S&P 1,1%-kal, a Nasdaq 1,4%-kal, a Dow pedig 1,2%-kal került feljebb kedden. A növekedést itt Európával ellentétben a technológiaszektor vezette (+1,8%), illetve a légitársaságok papírjai a New Yorki tőzsdén is szárnyaltak. Az energiaszektor viszont itt is visszaesett (-1,3%), illetve csökkentek a védelmi papírok (Lockheed Martin -2,6%, RTX -2,7%). Emelkedtek továbbá a kriptókkal kapcsolatos részvények is, miután a Bitcoin egyhetes csúcsot ért el. A Coinbase 12,1%-kal, a Microstrategy 2,7%-kal emelkedett. Powell ismét a nyilvánosság előtt emelte ki, hogy még várni kell a kamatcsökkentéssel addig, míg nem látszódnak tisztábban a vámháború gazdasági hatásai.

A makroadatok frontján 5,4 pontos csökkenés után 93,0 pontra esett júniusban az Egyesült Államokbeli fogyasztói bizalmi index, korrigálva a májusi erőteljes növekedés közel felét, miközben az elemzők 100 pontra való emelkedést vártak. A júniusi hirtelen beesés annak volt köszönhető, hogy a háztartások aggodalmukat fejezték ki az üzleti környezet és a foglalkoztatási kilátások miatt. Mindeközben 2,7%-kal emelkedtek éves alapon a lakásárak a Case-Shiller index szerint Amerikában az áprilisban véget ért három hónapos periódusban, ami alulmúlta a 4,1%-os várakozást. Az index 0,5%-kal csökkent az előző hónaphoz képest, mely zsinórban a második csökkenés volt. A Brent nyersolaj határidős jegyzése több mint 6%-kal, hordónként 67,2 dollárra esett, tovább mélyítve az előző napi kereskedés 7,5%-os csökkenését, így a június 12-én, Izrael Irán elleni támadásakor mért szintek alá ért.

Estek az amerikai kötvényhozamok

Noha a felek még támadták egymást tegnap, a tűzszünet hírére tovább esett az olajár és erősödött a kockázatvállalási hajlandóság. Az amerikai kötvényhozamok estek, a tízéves 5 bázisponttal, 4,3%-ig. Noha az EKB részéről a francia jegybankelnök elmondta, hogy további kamatcsökkentés(ek) jöhetnek, az európai kötvényhozamok emelkedtek (a tízéves német hozam elérte a 2,55%-ot), miután a német kormány – a vártnál is több beruházással – elfogadta az idei és jövő évi költségvetési terveket. A dollár a 2021 óta nem látott, 1,16 feletti szintekig gyengült az euróval szemben.

Az MNB Monetáris Tanácsa a tegnapi kamatdöntésen a vártnak megfelelően nem változtatott a 6,5%-os alapkamaton. A sajtótájékoztatón Varga Mihály jegybankelnök elmondta, hogy az MNB az idei gazdasági növekedésre vonatkozó előrejelzést 0,8%-ra csökkentette, az inflációst 4,7%-ra emelte. Az is elhangzott, hogy a jegybank az inflációs célt fenntarthatóan 2027-ben érheti el, így szigorú maradhat a kamatpolitika. A döntés megfelelt a várakozásoknak. A forint tegnap a 401-es szintig erősödött, az euróval szemben; ebben a kedvező külső környezet, a gyenge dollár játszotta a fő szerepet, de hozzájárulhatott az MNB szigora is. A hozamok tegnap 5-8 bázisponttal csökkentek, a tízéves hozam 7,1% alá süllyedt. Az ÁKK három hónapos DKJ-aukcióján erős volt a kereslet, a tervezett 30 helyett 40 milliárd forint értékű kincstárjegy talált gazdára, meglehetősen alacsony, alig 6% feletti átlaghozamon.

Mire lesz érdemes figyelni?

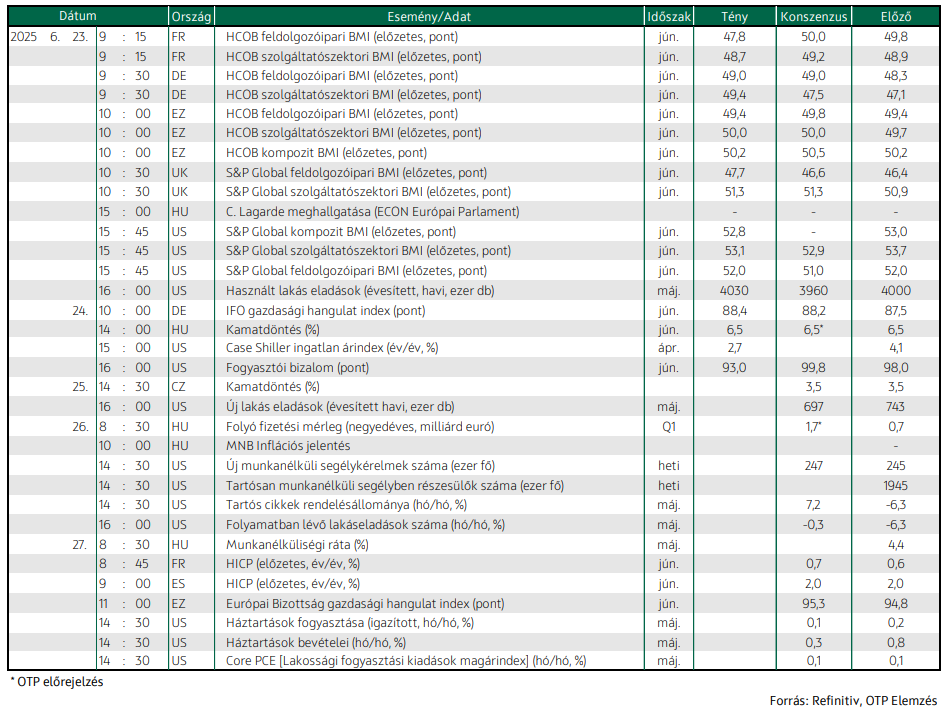

Az ázsiai piacok többnyire szintén díjazták a stabilitás növekedését, így a japán Nikkei és az ausztrál részvényindex stagnált, a tajvani index 1%-kal, hongkongi Hang Seng 0,6%-kal emelkedett, a kínai blue chipek indexe pedig 0,1%-kal csökkent. A mai napon a cseh kamatdöntésre, illetve az Egyesült Államokra vonatkozó májusi újlakás-eladási adatokra lesz érdemes figyelni, illetve természetesen a közel-keleti háborúról érkező hírekre, melyek továbbra is piacmozgató hatásúak lehetnek.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!