Izrael megtámadta Iránt

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Emelkedtek tegnap az amerikai részvénypiacok, a jó Oracle jelentés lendületet adott a mesterséges intelligencia papíroknak. Izrael azonban ma hajnalban megtámadta Iránt. A célpontok között az információk szerint atomlétesítmények, katonai támaszpontok, és lakóépületek is vannak. A hírek hatására 9%-kal emelkedtek az olajárak. Az amerikai határidős ügyletek eladása megkezdődött, miközben a befektetők a biztonságos eszközökbe, például aranyba és svájci frankba kezdtek menekülni.

Ismét lejjebb zártak a főbb európai indexek a nemzetközi feszültségek hatására; mérséklődött a BUX

Az európai részvénypiacok csütörtökön sorozatban negyedik napja zártak mínuszban, mivel az optimizmus csökkent, míg a geopolitikai feszültségek fokozódtak. A STOXX 600 index 0,3%-kal esett vissza, miután napközben több mint egyhetes mélyponton is járt, több mint két hónapja nem látott lejtmenetet produkálva. A fő ok a globális kereskedelempolitika körüli bizonytalanság volt: Donald Trump elnök jelezte, hogy hajlandó meghosszabbítani a tárgyalási határidőket, de szerinte ez talán nem is szükséges, mivel a vámtételekről leveleket küld a kereskedelmi partnereknek. Bár a Kínával kötött megállapodás enyhítette a feszültséget, a meglévő vámokat nem szüntették meg. A piacok szkeptikusak az EU–USA megállapodást illetően, különösen a július 8-i vámfelfüggesztési határidő közeledtével. A Közel-Keleten fokozódó feszültség miatt az USA bejelentette, hogy amerikai diplomáciai személyzetet vonnak ki a térségből, így tovább nőtt a kockázatkerülés. A legnagyobb vesztes a turizmus és szabadidő szektor volt, különösen a Boeing részvényei, amelyek 8%-ot estek egy indiai repülőgépszerencsétlenség után. A brit FTSE 100 index 0,2%-kal emelkedett, bár az áprilisi gazdasági adatok jelentős lassulást mutattak. A BESI félvezetőgyártó 3,6%-kal, míg a Halma technológiai vállalat 3,3%-kal erősödött, miután pozitív pénzügyi híreket közöltek.

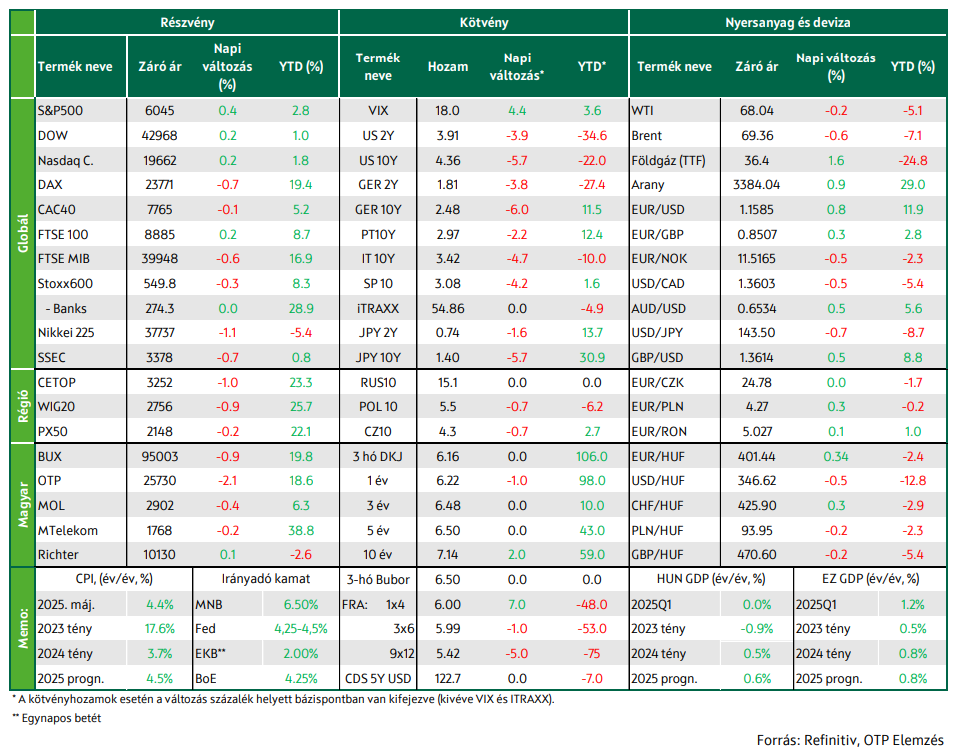

Csökkenéssel zártak tegnap a KKE-régió tőzsdéi, a BUX 0,9%-kal mérséklődött. A hazai blue chipek közül csak a Richter (0,1%) tudott emelkedni.

Emelkedtek a vezető indexek a tengerentúlon; enyhén csökkentek az olajárak

Az S&P 500 csütörtökön 0,4%-os emelkedéssel zárt, miután az Oracle erős előrejelzése újabb lendületet adott a mesterséges intelligenciával kapcsolatos befektetői optimizmusnak, ellensúlyozva a közel-keleti feszültségek és a Boeing részvényzuhanásának negatív hatását. Az Oracle részvényei 13,3%-kal ugrottak meg, miután a vállalat megemelte éves árbevétel-növekedési előrejelzését az AI-szolgáltatások iránti erős keresletre hivatkozva. A Microsoft, az Nvidia és a Broadcom is több mint 1%-kal erősödött, az AI-infrastruktúra iránti növekvő keresletből profitálva. A Boeing részvényei közel 5%-ot estek, miután az Air India egy Dreamliner gépe lezuhant, több mint 200 halálos áldozatot követelve.

A geopolitikai kockázatok is fokozódtak, miután Trump elnök bejelentette, hogy Amerika diplomáciai személyzetet von ki a Közel-Keletről, és hangsúlyozta, hogy Irán nem juthat nukleáris fegyverhez. A Nasdaq és a Dow Jones egyaránt 0,2%-kal emelkedett, miközben a kereskedési volumen jelentősen meghaladta az elmúlt 20 nap átlagát. Az S&P500 11 szektorindexe közül 8 emelkedett, élükön a közműszektorral (+1,3%) és az informatikával (+1,01%). Az aranybányász cégek részvényei is erősödtek, mivel az arany ára egyhetes csúcsra emelkedett. Az olajárak csütörtökön enyhén csökkentek.

Estek a fejlett piaci hozamok; gyengült a forint az euróval szemben

Az inflációs aggodalmak enyhültek, a kamatcsökkentési várakozások pedig erősödtek tegnap az USA-ban. Ehhez a vámháború és az ismét robbanásközeli közel-keleti feszültség mellett az amerikai makrogazdasági adatok is hozzájárultak, miután májusban nemcsak a fogyasztói, hanem a termelői infláció és maginfláció is alacsonyabb lett a vártnál; az első ízben munkanélküli segélyért fordulók száma a vártnak megfelelően tovább emelkedett az előző héten. Az amerikai kötvényhozamok ismét 5 bázispont körüli mértékben estek, így a tízéves hozam 4,4% alá süllyedt. Hasonló mértékben mérséklődtek az európai kötvényhozamok is, 2,5% alá került a tízéves német hozam. A dollár jelentősen, 1%-ot közelítő mértékben gyengült, a dollárindex 2022-es mélypontra esett, az EUR/USD 2021 óta nem látott csúcsra, az 1,16-os szintig emelkedett.

A gyenge dollár ellenére a forintnak a szerdai nappal ellentétben tegnap nem sikerült átmenetileg sem a 400-as szint alá erősödnie az euróval szemben, sőt, 0,3%-os gyengülés után az árfolyam ismét a 401,5-ös szint fölé került. Részben a vártnál magasabb hazai májusi inflációs adat miatt a fejlett piaci hozamesés ellenére hazai kötvénypiacon az elmúlt másfél éves kereskedési sáv tetején – a tízéves 7,15, a húszéves 7,45% környékén – stagnáltak a hozamok. Ugyanakkor a magas hozamszintek miatt az ÁKK tegnapi kötvényaukcióján erős volt a kereslet: a három-, öt- és tízéves fix kamatozású kötvényekből a meghirdetett 50 helyett 110 milliárd forint cserélt gazdát.

Mire lesz érdemes figyelni?

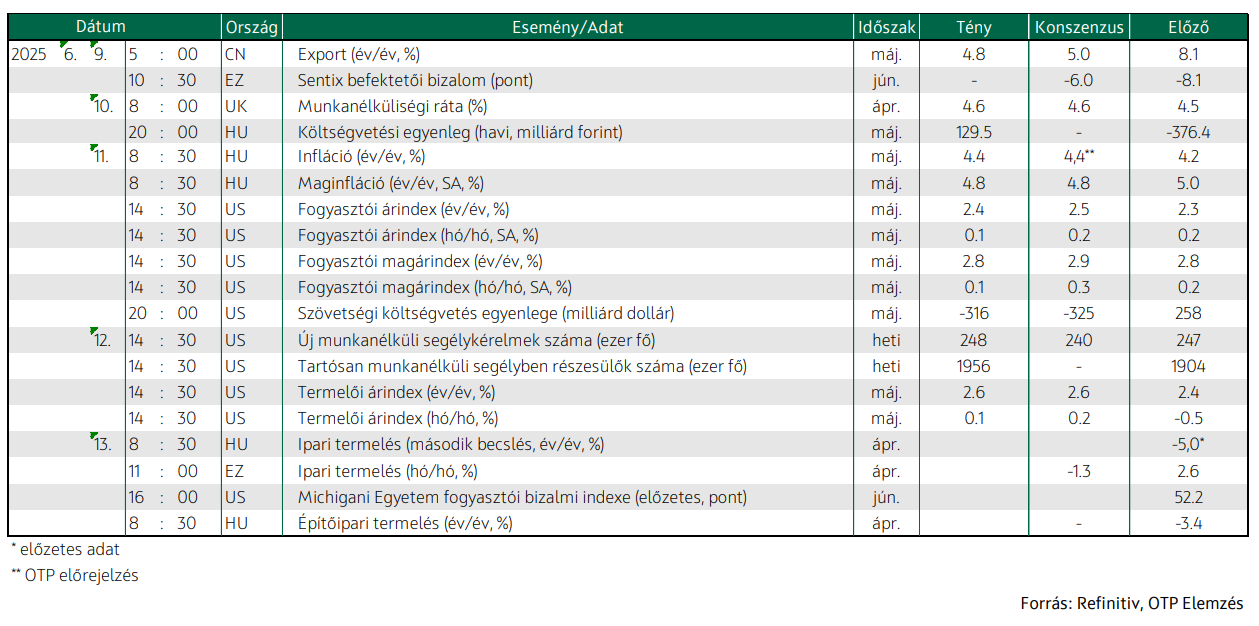

Többnyire esésben álltak az ázsiai tőzsdeindexek ma reggel: a japán Nikkei 1,1%-kal, a kínai SSEC pedig 0,7%-kal mérséklődött. Izrael ma hajnalban megtámadta Iránt. A célpontok között az információk szerint atomlétesítmények, katonai támaszpontok, és lakóépületek is vannak. A hírek hatására 9%-kal emelkedtek az olajárak. Az amerikai határidős ügyletek eladása megkezdődött, miközben a befektetők a biztonságos eszközökbe, például aranyba és svájci frankba kezdtek menekülni. A mai napon a véglegesített hazai április ipari termelési és építőipari termelési statisztikát, valamint az eurózóna ipari termelési adatait lesz érdemes figyelni. Az USA-ból a Michigani egyetem fogyasztói bizalmi indexének júniusi értéke érkezik.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!