A vámháború vetett árnyékot az európai kereskedésre

Tetszett a cikk? Ezek is érdekelhetik

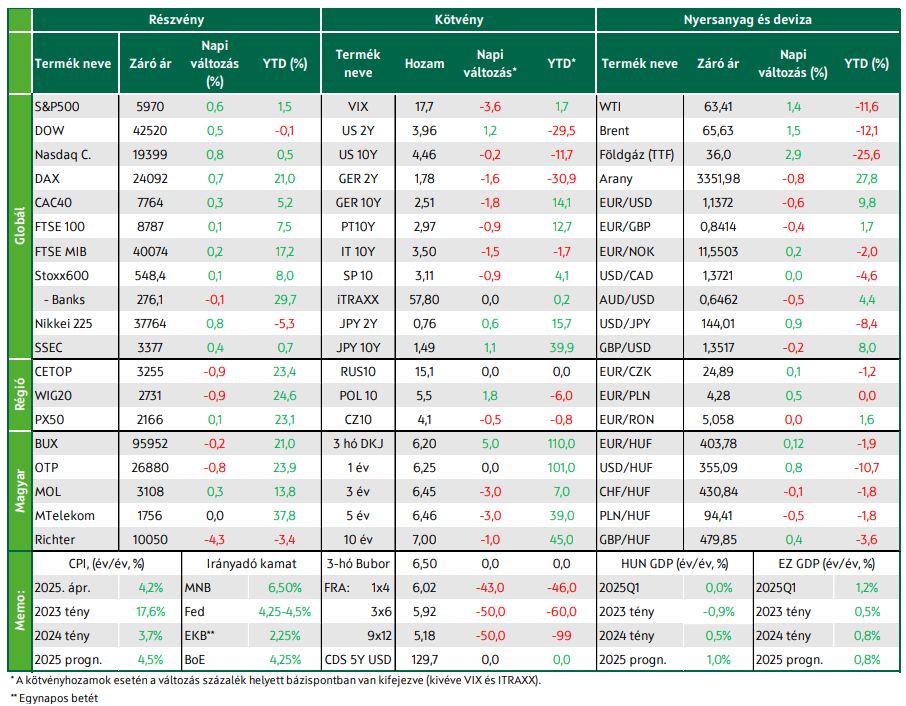

OTP Ébresztő: A közel-keleti konfliktus enyhülése nyomán élesen esett a nyersolaj jegyzése

Enyhe emelkedést hozott a hét első kereskedési napja a mértékadó európai tőzsdéken, amikor a technológiai és energia szektor esését ellensúlyozták a közel-keleti konfliktus enyhüléséből profitáló szektorok. A KKE-régió tőzsdéi is feljebb kapaszkodtak; a BUX 0,7%-kal emelkedett. A Wall Street-i indexek kisebb elmozdulásokkal vegyesen zártak; a befektetők figyelme már a hét hátralevő részében esedékes Fed kamatdöntő ülés és a technológiai óriások gyorsjelentései felé fordult. A WTI hordójának jegyzése több mint 7, a Brenté több mint 8%-kal került lejjebb. Az olajárak esésével enyhülő inflációs aggodalmak nyomán estek a fejlett piaci kötvényhozamok. A hazai hosszú hozamok is érdemben lejjebb tolódtak. A EURHUF a 360-as szint körül mozog. Ma kezdődik a Fed 2 napos kamatdöntő ülése és újabb nagy nevekkel folytatódik a gyorsjelentési szezon.

OTP Ébresztő: Enyhültek a légicsapások a Közel-Keleten

Emelkedtek pénteken az európai indexek, így ismét pluszban zárták a hetet. A júliusi BMI adatok pozitív képet festettek az eurózona kilátásairól, ugyanakkor Trump új vámokat vetett ki, többek közt Európát is érintve. A BUX csökkent pénteken, a hetet viszont pluszban zárta. A KSH szerint csökkent a foglalkoztatottak száma, növekedett a munkanélküliség. A hétvégére alábbhagytak a légicsapások Irán és a környező országok között. Ez ismét 100 dollár alá szorította az olajárat. Csökkent az S&P pénteken és a hét egészében is. Az Egyesült Államokban is emelkedett a kompozit BMI. Lokális csúcsaikról lejjebb fordultak a fejlett piaci kötvényhozamok. A hazai hozamok emelkedtek, a forint kissé erősödött. A héten Q2-es GDP adat érkezik hazánkra, az eurózónára és az Egyesült Államokra is. Ezen kívül az Eurózóna és az amerikai inflációs adatokra, és a Fed kamatdöntésére lesz érdemes figyelni.

Mától 50%-os vám terheli az Egyesült Államok acél- és alumíniumimportját az eddigi 25% helyett. Kedden emelkedtek a fejlett világ tőzsdéi. A vártnál kedvezőbb májusi inflációs adatot publikáltak az eurózónában.

Kedvező inflációs adat érkezett az eurózónából

A vámháborúval kapcsolatos bizonytalanság nyomta rá a bélyegét a tegnapi európai kereskedésre, miután Donald Trump az acélra és alumíniumra kivetett 25%-os vám 50%-ra emelését ígérte, valamint Trump elnök korábbi kijelentését követően – miszerint Kína megsérti a kereskedelmi megállapodást – Peking ugyanezzel vádolta az Egyesült Államokat, ami a globális kereskedelem szempontjából is kritikus megállapodás felbomlásával fenyeget. A mértékadó nyugat-európai indexek kisebb emelkedéssel zárták a keddi kereskedést, de a Stoxx600 legtöbb szektorindexe pirosba fordult. A befektetői kedvet az eurózóna vártnál kedvezőbb inflációs adatai sem tudták érdemben javítani.

A vártnál nagyobb mértékben, 2,2%-ról 1,9%- ra mérséklődött a headline és 2,7%-ról 2,3%-ra a maginfláció az eurózónában májusban. A kiemelt figyelemmel kisért szolgáltatásinfláció meredeken, 4,0%-ról, 3,2%-ra, három éve nem látott szintre esett, ami több mint 3 éves mélypontnak számít – ez megerősíti, hogy az előző havi ugrás a húsvét hatásnak köszönhető és maradt a csökkenő tendencia. A beérkező adatok alapján az infláció további csökkenése várható, ami erősíti a kamatcsökkentési várakozásokat az eurózónában.

Az EKB soron következő, csütörtöki ülésére már eddig is jó eséllyel árazott egy 25 bázispontos kamatvágást a piac, amit a most érkező adat csak erősített; ezenfelül a piac egy 25 bázispontos vágást áraz idén. A munkanélküliségi ráta a vártnak megfelelően, 6,2%-on stagnált áprilisban az euróövezetben. Szétesett a holland kormánykoalíció, miután Geert Wilders szélsőjobboldali politikus bejelentette, hogy pártja kilép a hágai kormányból. A KKE-régió tőzsdéi közül a varsói index 0,9%-os esést, a prágai 0,2%-os emelkedést könyvelhetett el, így a hazai BUX a középmezőnyben végzett 0,2%-os mínuszával.

A hazai nagypapírok vegyesen zártak: az MTelekom stagnált, a MOL emelkedett, míg az OTP és a Richter esett. A KSH publikálta az első negyedéves hazai GDP részletes becslését, amely megerősítette az előzetes adatot, miszerint éves bázison stagnált, míg negyedéves összevetésben, szezonális igazítást követően 0,2%-kal zsugorodott a hazai gazdaság.

Emelkedtek a Wall Street-i indexek, jól teljesített a technológiai szektor

Emelkedtek a mértékadó tengerentúli indexek. Az S&P szektorindexeinek többsége is zöld tartományba kapaszkodott, melyek közül a legjobban a technológiai szektor teljesített: ezt az Nvidia jó szereplése alapozta meg, amely 2,8%-kal került feljebb a vámtárgyalások sikerességébe vetett bizalom nyomán. Ezáltal a chipgyártó piaci kapitalizációban megelőzte a Microsoftot.

A várt csökkenés helyett áprilisban emelkedett az üres álláshelyek száma az Egyesült Államokban, ami erősíti azt a képet, hogy a munkaerőpiac feszessége lassan enyhül. A konjunktúra szempontjából kedvezőtlen, hogy a gyári megrendelések havi összevetésben nagyot estek áprilisban, ami már a vámháború következményének tekinthető, ám fontos megjegyezni, hogy az előző havi, márciusi adat kiugróan nagy bővülést mutatott. Piaczárás után Donald Trump aláírta az acél- és alumíniumimportra vonatkozó vám 25%-ról 50%-ra emelését.

Az emelés alól az Egyesült Királyságból érkező import képez kivételt a két ország között korábban megkötött megállapodás alapján. Az aláírást megelőzően, a felvetés hírére az EU jelezte, hogy készen áll ellenintézkedések bevezetésére. Az OECD 3,1%-ról 2,9%-ra módosította a 2025-ös globális növekedésre vonatkozó várakozását a vámháború, valamint a globális politikai és növekedési kockázatok erősödése miatt. A 2026-os előrejelzés 3,0%-ról 2,9%-ra csökkent.

A hétfői emelkedést követően 1,5% körüli pluszt hozott a keddi kereskedés a Brent és a WTI típusú olaj hordójának jegyzésében, ahogy erősödtek a geopolitikai kockázatok az orosz-ukrán háború eseményei miatt, valamint miután egy iráni diplomata jelezte: Teherán valószínűleg elutasítja az évtizedek óta tartó nukleáris vita lezárására irányuló amerikai javaslatot.

A fejlett gazdaságok kötvénypiacain csendes volt a kereskedés

Nem volt érdemi elmozdulás a fejlett gazdaságok kötvénypiacain tegnap, dacára a minden szempontból alacsony európai inflációs adatoknak. Májusban az infláció az euróövezetben a vártnál is jobban, 2,2%-ról 1,9%-ra esett, azaz az EKB 2%-os célja alá süllyedt, miközben a maginfláció 2,7-ről 2,3, a szolgáltatásinfláció pedig 4-ről 3,2%-ra mérséklődött. Az amerikai tízéves hozam továbbra is kissé 4,5% alatt, a német 2,5% körül ingadozik. A hétfői jelentős dollárgyengülés után fordult a trend: az EUR/USD 0,6%-kal esett, 1,14 alá.

A forint euróval szembeni árfolyama továbbra is szűk sávban mozog, a hétfői erősödés után a 404-s szint közelébe korrigált vissza. A kötvénypiaci folyamatok sem okoztak komoly izgalmat, a hozamok minimálisan lejjebb süllyedtek, a tízéves hozam továbbra is 7% körül mozog. Az ÁKK tegnapi három hónapos DKJ-csereaukcióján a szokásosnál erősebb érdeklődés mellett 50 milliárd forint értékű kincstárjegy talált gazdára, 6,31%-os átlaghozamon.

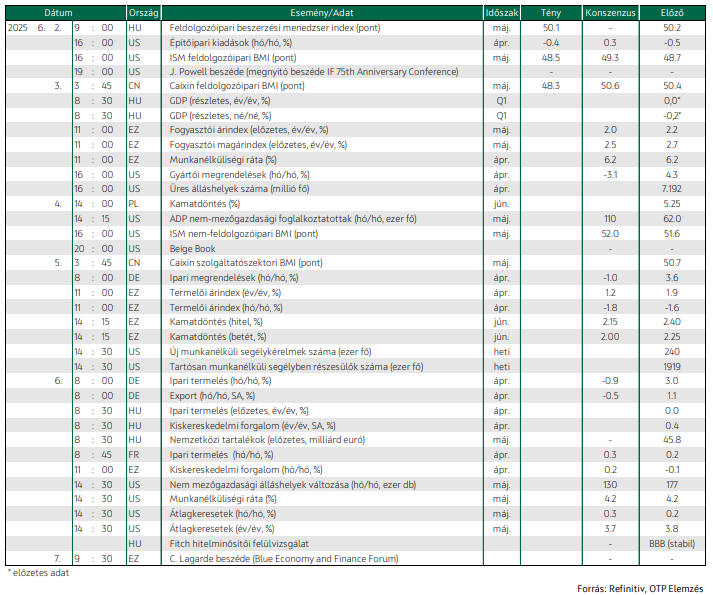

Mire lesz érdemes figyelni?

Az ázsiai-csendes-óceáni piacok felfelé vették az irányt, erőt merítve a technológiai szektor Wall Streeten tegnap látott jó teljesítményéből. Több mint 2%-os pluszig kapaszkodott a dél-koreai KOSPI az elnökválasztásra reagálva, amit I Dzsemjung, az ellenzéki párt vezetője nyert. A határidős részvényindexek alapján Európában emelkedéssel nyithatják a napot a tőzsdék.

Az ÁKK ma hat hónapos DKJ-t kínál, a meghirdetett mennyiség 30 milliárd forint. Emellett a csereaukción 2029-es és 2031-es kötvényeket is ajánl idén és jövőre lejáró kötvényekért, 10-10 milliárd forint értékben. Ma az Egyesült Államokban az ADP intézet publikálja májusi munkaerő-piaci adatait a pénteken érkező hivatalos statisztika előtt.

A várakozások szerint az ADP adata emelkedést mutat majd a nem mezőgazdasági foglalkoztatottak számában, de a hivatalos statisztikában jelentős esést látunk majd az áprilisi nagy megugrást követően. Az ISM intézet a májusi, szolgáltatószektori beszerzésimenedzser-indexét publikálja, ahol emelkedésre számít a piac, így az index a bővülést jelentő tartományban maradhat. A Fed legfrissebb Beige Bookját teszi közzé. A nap legfontosabb kérdése, hogy miként reagál az Európai Unió a Donald Trump által tegnap kihirdetett, acél- és alumíniumtermékeket érintő vámemelésre.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!