OTP Ébresztő: Kilőttek a tőzsdék az amerikai–iráni tűzszüneti megállapodás után

Tetszett a cikk? Ezek is érdekelhetik

OTP Ébresztő: Erősödtek az inflációs és a kamatemelési aggodalmak

Pénteken és a hét egészében is estek a vezető európai indexek az erősödő inflációs aggodalmak nyomán. A Wall Streeten is borús hangulatban zajlott a pénteki kereskedés és heti összevetésben is csak az S&P úszta meg az esést. A KKE-régió tőzsdéi vegyesen zártak pénteken; a BUX esett, ami ezzel mínuszban zárta az elmúlt hetet. Továbbra is zárva a Hormuzi-szoros, emelkedett a Brent és a WTI jegyzése. Erősödtek a kamatemelési várakozások és emelkedtek a hozamok a fejlett kötvénypiacokon. Erősödött a dollár. Gyengült a forint. Az orosz-ukrán háború óta nem látott alacsony szintről korrigáltak pénteken a hazai kötvényhozamok. Nem hozott sok kézzelfogható eredményt Donald Trump és Hszi Csin-ping találkozója. Ezen a héten sem lesz hiány fontos makroadatokban. KSH közzéteszi a márciusi béradatokat, valamint az első negyedéves beruházási statisztikát. Az eurózónából érkeznek a májusi beszerzésimenedzser-indexek, valamint az első negyedéves munkaerő-költség és bér statisztika. Az Egyesült Államokban a májusi beszerzésimenedzser-indexeket publikálják.

OTP Ébresztő: Elképesztő kereslet volt az ÁKK tegnapi kötvényaukcióján

Folytatódott az emelkedés a nyugat-európai részvénypiacokon. Az USA-ban is felfelé mozdultak a részvényindexek, az Atlanti-óceán mindkét partján a technológiai szektor húzta az emelkedést. A kétnapos Trump-Hszi találkozóra figyelnek a befektetők. Idehaza hatalmasat ugrott a GKI fogyasztói bizalmi indexe májusban. Az OTP Csoport 2026 első negyedévében folytatta kiemelkedő pénzügyi teljesítményét. Nem mozdultak érdemben az amerikai hozamok, estek Európában. Csütörtökön 2,64%-ig emelkedett a 10 éves hozam Japánban, majd pénteken csaknem újabb 10 bázispontot ugrott. Kiemelkedő volt a kereslet az ÁKK kötvényaukcióján. 15-20 bázisponttal 5,5%-ig zuhantak a hazai kötvényhozamok. A piacok már három vágást áraztak idénre az MNB-től. A reggeli órákban meredeken esnek a japán és koreai piacok.

Európa és USA is masszív pluszokban zárt, estek a hosszú hozamok mérséklődtek a kamatemelési várakozások. Az utazási szektor és a bányászati részvények voltak a legnagyobb nyertesek, míg az energiaszektor részvényei estek az olaj és gázárak 15% körüli zuhanása közepette. Ma reggelre azonban elbizonytalanodtak a piacok, Ázsia és az európai és a tengerentúli határidős piacok is többnyire esésben vannak, a tűzszünetről érkezett ellentmondásos hírek miatt. A mai nap az iráni híreken túlmenően idehaza nemzetközi tartalékadatokra érdemes figyelni, az USA-ból a FED által kitüntetett figyelemmel követett februári maginflációs adat (core PCE) érkezik, Nyugat-Európából a német ipari termelés adata lehet a legérdekesebb, és érdemes követni lengyel kamatdöntést is a régióból.

Kilőttek az európai tőzsdék az amerikai–iráni tűzszüneti megállapodás után

Donald Trump amerikai elnök és Irán Pakisztán közvetítésével ideiglenes, két hétre szóló tűzszünetben állapodtak meg, amely érdemben csillapította a globális energiapiaci sokktól való félelmeket. A geopolitikai kockázatok enyhülése miatt az olaj- és gázárak 15% körüli mértékben zuhantak, csökkentek a kamatemelési aggodalmak és a kötvényhozamok, megugrott a kockázatosabb eszközök iránti étvágy és meredeken emelkedtek a részvénypiacok. Európa „félelemindexe”, a STOXX volatilitásindex több mint három hét után először 25 pont alá csökkent.

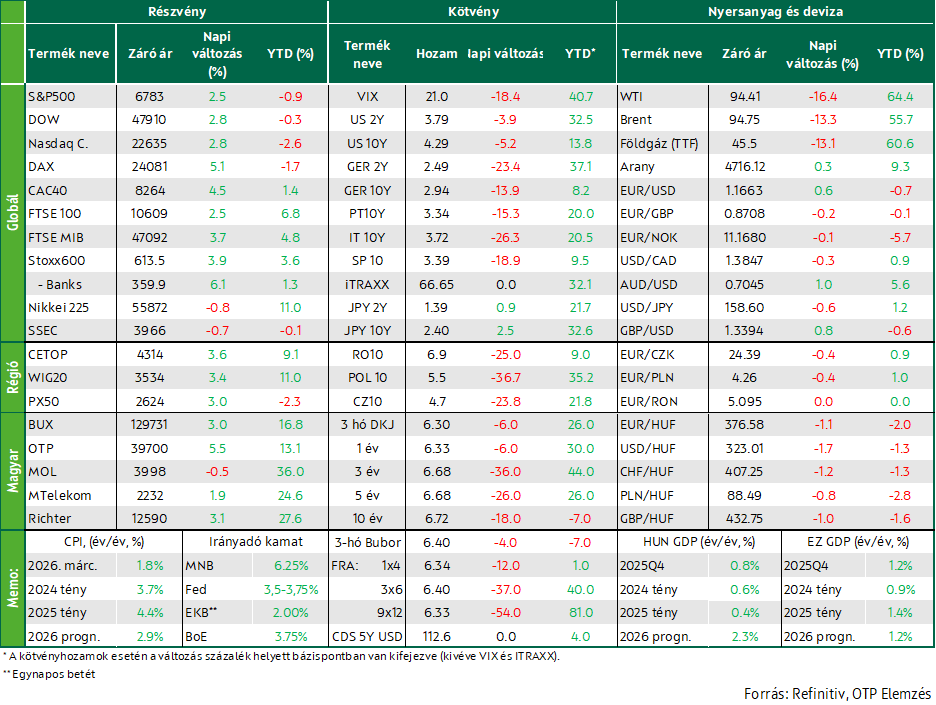

A tegnapi napon jelentős emelkedéssel indították a kereskedést az európai részvénypiacok, miután a globális befektetők megkönnyebbüléssel fogadták az Egyesült Államok és Irán között létrejött, feltételes tűzszüneti megállapodás hírét. A piaci hangulat javulásának hatására a vezető európai indexek jelentős pluszban jártak: a STOXX 600 páneurópai index 3.9%-os emelkedést mutatott, a brit FTSE 100 2.5%-kal, míg a DAX 5.1%-kal, valamint a párizsi CAC 40 4.5%-kal erősödött. Ágazati szinten a legnagyobb nyertesek az autóipari, a bányászati és az utazási részvények voltak: előbbiek 5,3%-kal, a bányavállalatok 5,2%-kal, míg az utazási szektor papírjai 7%-kal emelkedtek. A kereskedés legnagyobb nyertesei a légitársaságok voltak, amelyek részvényei 10% feletti árfolyam-emelkedést értek el. Bár az európai makro hírek nem sok vizet zavartak, de érdemes megemlíteni, hogy az euróövezeti kiskereskedelmi forgalom bővülési üteme a lassult 2,1-ról 1,7%-ra, miközben tovább romlott az építőipari bizalmi index.

Jelentős pluszban zártak a régiós indexek is, a BUX és a prágai tőzsde 3, míg a lengyel WIG közel 3,4%-kal emelkedett zárásra. A hazai blue chipek közül egyedül a MOL esett, fél százalékkal, az MTelekom 1,9, a Richter 3,1, az OTP 5.5%-os emelkedéssel zárta a napot.

A márciusi infláció idehaza jóval a várakozások alatt alakult, a headline index 1,8% lett a piac által várt 2,2% és az OTP 2%-os várakozásától is elmaradva. A maginfláció 2,1%-ról 1,9%-ra lassult. A vártnál kedvezőbb adatot részben a nem tartós fogyasztási cikkek, részben a feldolgozott élelmiszerek vártnál kedvezőbb alakulása okozta.

A tegnap közzétett, 2026. februári magyarországi kiskereskedelmi forgalmi adat szerint a mutató 3,8%-kal bővült éves összevetésben, ami enyhe gyorsulást jelent az előző két hónapban mért 3,5%-os növekedéshez képest. Havi alapon ugyanakkor a bővülés üteme 0,5%-ról 0,4%-ra mérséklődött.

Ezzel párhuzamosan megjelentek a 2026. februári ipari termelési adatok is. Az ipari kibocsátás 1,5%-kal csökkent éves összevetésben, ami ugyan javulást jelent a januárban tapasztalt 2,5%-os visszaeséshez képest, összességében azonban továbbra sem utal érdemi fordulatra: a magyar ipari termelés egyelőre nem mozdult el tartósan a mélypontról.

A tűzszünettel kapcsolatos hírekre a tengerentúli piacok is nagyot mentek

Az USA-Iráni tűzszünet bejelentése után tegnap a tengerentúli piacok is jelentősen emelkedtek. A Dow és a Nasdaq 2,8, az S&P 2,5%-kal került feljebb. Az S&P 500 tizenegy fő szektora közül nyolc legalább 2%-ot ugrott, az ipari vállalatok vezetésével. Az energiaipari részvények – amelyeket a csökkenő olajárak húztak le – voltak a vesztesek, 3,7%-os eséssel. A háború kezdete óta jelentősen megszenvedett szektorok erőteljes visszapattanást mutattak: a kereskedelmi légitársaságok 5,7%-ot,az utazási és szabadidős részvények 5,2%-ot, az otthonépítők pedig 4,9%-ot emelkedtek. A Delta Air Lines 3,8%-ot erősödött a második negyedévre várt gyengébb profit-előrejelzés ellenére is. A légitársaság nem frissítette éves kilátásait az Iránnal kapcsolatos bizonytalanságok miatt. A Deltaversenytársai, a Southwest Airlines és a United Airlines rendre 6,7%-kal és 7,9%-kal emelkedtek. A Carnival hajótársaság 11,2%-ot erősödött, a Norwegian Cruise Line pedig 7,6%-ot.

Gyengültek a kamatemelési várakozások, estek a hosszú hozamok

A tűzszünet hatására érdemben csökkentek a kamatemelési várakozások és estek a kötvényhozamok, de igazaból csak Európában. Az USA-ban továbbra is a 2026 végéig változatlan kamatszint a legvalószínűbb forgatókönyv. Európában viszont a korábban várt három-négy helyett már csak két 25 bázispontos emelést vár a piac. A tíz éves amerikai hozamszint vegül 4,3%-on stagnált, a német viszont 15 bázisponttal 2,9%környékére csökkent, a francia és az olasz hosszú hozamok 20-30 bázisponttal zuhantak. A javuló hangulatban ismét jelentősen gyengült a dollár, az EURUSD 0,6%-os emelkedéssel meghaladta az 1,165-ös szintet.

Nagyot mentek a régiós devizák is. A cseh korona és a zloty fél, a forint 1,3%-kal két-és-fél éves csúcsra menetelt az euróval szemben, az EURHUF közelíti a 376-os szintet. A kamatemelési várakozások itthon is jelentősen enyhültek, a korábban árazott négy-öt 25 bázispontos emeléssel szemben tegnap már csak egyet tartalmaztak a pénzpiaci hozamok. Jelentősen estek a hazai állampapír-piaci hozamok is, a kora délután rögzített éven túli referenciahozamok 15-30 bázisponttal kerültek lejjebb, a tíz éves 6,7% környékére süllyedt. Nagyot mentek a régiós devizák is. A cseh korona és a zloty fél, a forint 1,3%-kal két-és-fél éves csúcsra menetelt az euróval szemben, az EURHUF közelíti a 376-os szintet. A kamatemelési várakozások itthon is jelentősen enyhültek, a korábban árazott négy-öt 25 bázispontos emeléssel szemben tegnap már csak egyet tartalmaztak a pénzpiaci hozamok. Ebben a nemzetközi trendek mellett a vártnál alacsonyabb inflációs adatnak is szerepe lehetett. Jelentősen estek a hazai állampapír-piaci hozamok is, a kora délután rögzített éven túli referenciahozamok 15-30 bázisponttal kerültek lejjebb, a tíz éves 6,7% környékére süllyedt.

Mire lesz érdemes figyelni?

Ma reggelre azonban elromlott a hangulat, mivel a törékeny tűzszüneten gyorsan repedések jelentek meg, ami ismét felfelé lökte az olajárakat, és emlékeztette a befektetőket arra, hogy az inflációs következmények még hosszú ideig velünk maradhatnak. Egyrészt a Hormuzi-szoros egyelőre nem nyílt meg, másrészt – bár az USA és Izrael és Irán nem támadta egymást - Izrael tegnap is támadta Libanont és Irán több Öböl-menti államra is rakétát küldött. Ennek eredményeként az amerikai nyersolaj határidős jegyzések ára 2,8%-kal 97 dollárra kúszott fel hordónként, míg a Brent 2,1%-kal 96,7 dollárra emelkedett. A részvénypiacok közül a japán Nikkei az előző napi 5,4%-os erősödés után 0,8%, az SSEC 0,7%-kal esik. A Wall Streeten az S&P 500 határidős jegyzései és a Nasdaq határidők egyaránt 0,2%-kal esnek, ahogy a szerdai rali kifulladt. Vegyes európai nyitásra utalva az EUROSTOXX 50 határidős index 0,1%-kal emelkedik, a DAX határidős mutató 0,3%-kal csökken, míg a FTSE határidős indexek 0,5%-kal nőttek.

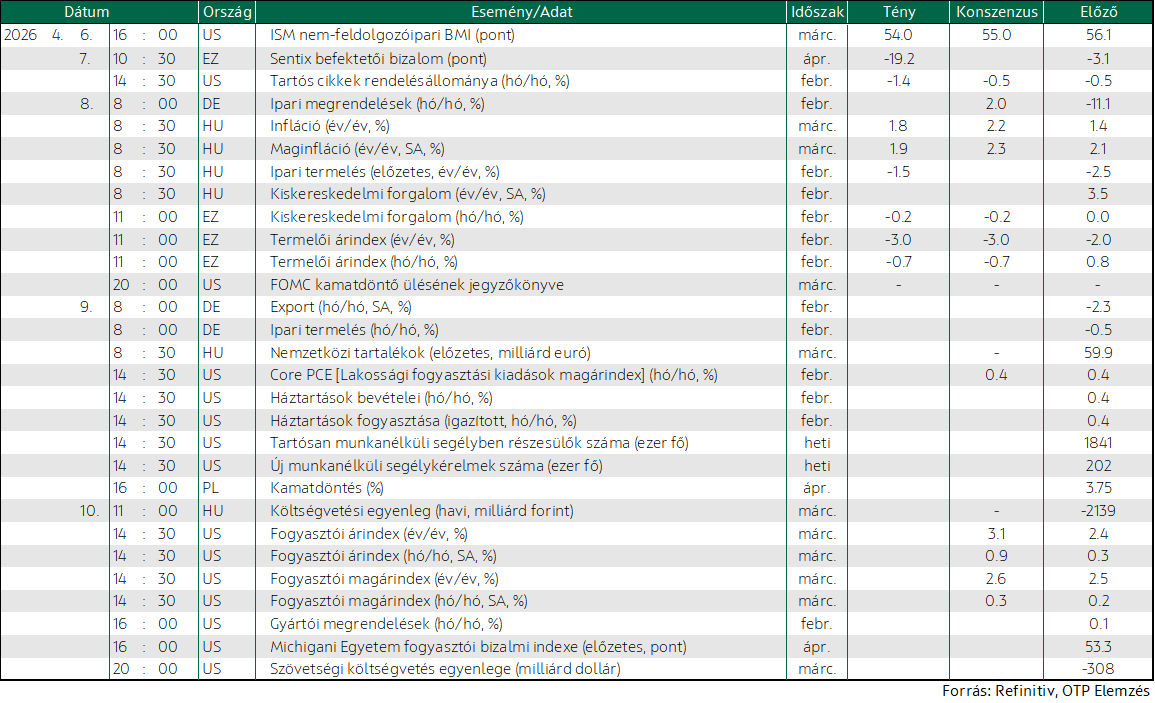

Idehaza a mai nap MNB nemzetközi tartalék adatok érkeznek, a tengerentúlról a FED által kitüntetett figyelemmel követett februári maginflációs adat (core PCE) érkezik, Nyugat-Európából a német ipari termelés adata lehet a legérdekesebb és érdemes követni a lengyel kamatdöntést is a régióból.

Hozzon ki többet befektetéseiből!

Személyre szabott megoldásokért keresse szakértőinket!

Az OTP Global Markets szakértői személyre szabott tanácsadással segítenek önnek megtalálni a befektetési céljaihoz szükséges eszközöket és stratégiákat.

SzakértőinkÉrtékpapírszámla

Első lépés, hogy gondoskodjon a jövőjéről.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!