Érdemes befektetni a venezuelai olajsztoriba?

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

Az Egyesült Államok a múlt hét végén bejelentette, hogy sikeresen elfogta Nicolas Maduro venezuelai elnököt, így lényegében egyfajta rezsimváltás történt az országban. Az olajárak nem mozdultak el jelentősen az események hatására, mivel ez várhatóan rövid távon nem befolyásolja az ország olajtermelését. Hosszabb időtávot tekintve persze van tér a termelésbővítés előtt, ám ez meglehetősen tőkeigényes beruházás lehet, mivel a venezuelai olajkészletek egy jelentős hányada nehéz típusú kőolaj, amelynek a kezelése és szállítása komplex folyamat. Természetesen több olajtársaság is profitálhat potenciálisan a helyzetből, amelyeket elemzésünkben is körbejárunk, de ez nem feltétlenül jelenti azt, hogy a befektetői szemmel is nagy profitlehetőségek vannak a sztoriban. Ennek okait szintén bemutatjuk.

Az olajárakat nem mozgatta meg Maduro eltávolítása

Az Egyesült Államok a múlt hét végén jelentette be, hogy sikeresen elfogta Nicolas Maduro venezuelai elnököt, aki több mint egy évtizedig irányította a dél-amerikai országot. Az irányítást egyelőre Delcy Rodríguez vette át, aki korábban alelnöki szerepet töltött be, és együttműködési szándékát fejezte ki az USA-val kapcsolatban. Lényegében így elmondható, hogy egyfajta rezsimváltás történt az országban, bár kérdéses, hogy ez pontosan mit jelent majd hosszabb távon. Az mindenesetre biztos, hogy az Egyesült Államok befolyása ezzel a lépéssel tovább nőtt a térségben.

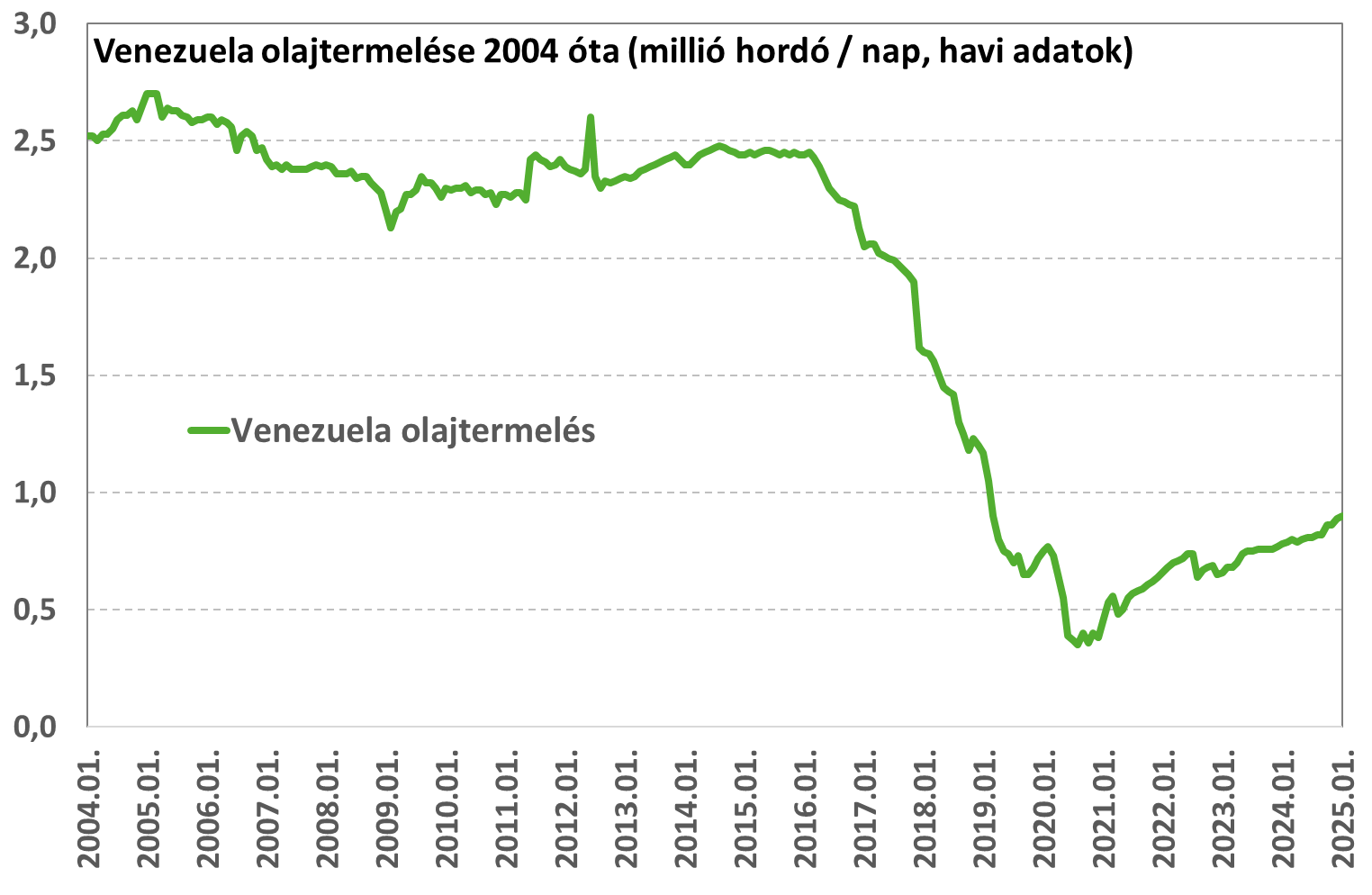

Venezuela alapvetően a szegényebb országok közé sorolható, ahol az IMF adatai alapján az egy főre jutó GDP 3 ezer dollár körül mozog, ami az Egyesült Államok hasonló adatának mindössze valamivel több mint 3%-a. Az ország exportjának döntő hányadát pedig az olaj adja, amely így fontos gazdasági terméknek mondható. Az OPEC decemberi havi jelentése alapján Venezuela olajtermelése napi 1,1 millió hordó körül mozgott, így a globális termelés nagyjából 1%-át adja.

Nicolas Maduro venezuelai elnök eltávolítása várhatóan nem befolyásolja majd az ország olajtermelését rövidebb távon, így az olajárak sem mozdultak el jelentősen az események hatására.

Mi a helyzet hosszabb távon?

A mostani rezsimváltás eredményeképpen a jövőben potenciálisan nyitottabbá válhat az ország a külföldi tőkebefektetések kapcsán, amely idővel magasabb olajtermelést tehet lehetővé. Venezuela az 1990-es évek végén még közel napi 3,5 millió hordó olajat termelt, amely fokozatosan csökkent Hugo Chávez és Nicolas Maduro elnöksége alatt, és a Refinitiv adatai alapján jelenleg már az 1 millió hordót sem éri el.

Forrás: Refinitiv, OTP Multi-Asset Elemzés

Venezuela ugyan papíron hatalmas olajkészlettel rendelkezik (kb. 300 milliárd hordó, amely a világon a legnagyobb), de ez meglehetősen félrevezető adat, mivel ennek egy jelentős része az Orinoco olajövezetben található extra-nehéz típusú kőolaj, amelynek a kezelése, szállítása és feldolgozása komplexnek mondható.

A kőolajnak számos típusa létezik, de alapvetően sűrűség és kéntartalom alapján szokták besorolni őket. Ennek megfelelően a sűrűség mentén a kőolaj lehet könnyű és nehéz, míg a kéntartalom alapján „édes” vagy „savanyú”. Ezek a tulajdonságok pedig a feldolgozás komplexitását is meghatározzák. Jellemzően a könnyű és édes (alacsonyabb sűrűség és kéntartalom) olaj árazása magasabb a nehéz és savanyú típushoz képest. Ez annak köszönhető, hogy a két legfontosabb olajtermék, a benzin és a dízel könnyebben kinyerhető az édes és könnyű olajból.

A Rystad Energy elemzőház adatai alapján a venezuelai olajtermelés kb. 70%-a sorolható a nehéz és savanyú kategóriába, így a termelés szinten tartása és esetleges bővítése is jelentős beruházási igényekkel járna. Az elemzőház becslése alapján már a mostani 1,1 millió hordós termelés szinten tartása is több mint 50 milliárd dolláros költséggel járhat a következő 15 évben. Limitált költségek mellett a következő 2-3 évben pedig csak 300 ezer hordóval lenne növelhető a kitermelés. Ahhoz, hogy az ország elérje 2040-re a napi 3 millió hordót több mint 180 milliárd dolláros beruházásra lenne szükség, ami igen jelentős összegnek mondható (ebbe már beletartoznak a különböző feldolgozó üzemek, csővezetékek és egyéb infrastrukturális követelmények is).

Összességében tehát elmondható, hogy rövidebb (2-3 éves távon) csak limitált növekedési lehetőségek vannak a venezuelai olajtermelésben. Hosszabb távon ugyan már lehet tér jelentősebb termelésbővítés előtt, de ez komoly tőkebefektetést igényelne. Kérdéses, hogy a jelenlegi relatíve alacsonyabb olajárak mellett, és figyelembe véve az országkockázatokat is, mekkora étvágya van a nagyobb olajtársaságoknak arra, hogy ezt megfinanszírozzák. Azt sem szabad elfelejteni, hogy nehéz olaj egyébként Kanadában is nagyobb mennyiségben áll rendelkezésre, ahol azért a termelési kockázatok jelentősen alacsonyabbak. Másrészt Venezuelán kívül is számos helyen állnak még rendelkezésre befektetési lehetőségek (pl. Guyana, Namíbia, Argentína, Brazília stb.).

Ettől függetlenül persze minden bizonnyal felmérik majd a lehetőségeket az olajtársaságok vezetői, és a kockázatokat is figyelembe véve allokálnak majd erőforrásokat ehhez. A másik oldalon pedig egy új venezuelai vezetés is eszközölhet kedvező változásokat a beruházások ösztönzéséhez (állami részesedés csökkentése, adózás és engedélyeztetési eljárások stb.), de ezek már időigényesebb folyamatok lehetnek.

Kik profitálhatnak a rezsimváltásból?

Az elmúlt években alaposan megfogyatkoztak a Venezuela területén tevékenykedő nemzetközi olajtársaságok. Jelenleg gyakorlatilag az amerikai Chevron, illetve a kínai CNPC mondható nagyobb szereplőnek az országban. Ráadásul ezek a társaságok is csak vegyesvállalati formában termelhetnek, amelyekben a venezuelai állami olajcég (PDVSA) többségi tulajdonnal rendelkezik (a jelenlegi struktúra alapján, ez persze változhat a rezsimváltással).

Első pillantásra így kézenfekvő nyertese lehet a szituációnak az amerikai Chevron, amely jelenleg is termel az országban, így valószínűleg jobban fel tudja mérni a potenciális lehetőségeket. Itt azonban érdemes figyelembe venni, hogy a társaság jelenleg is napi mintegy 4 millió hordónak megfelelő olajat és földgázt termel (csak olajat nézve kb. 2,5 millió hordó). Nagyot ezen tehát nem fognak lendíteni az esetleges venezuelai beruházások, bár nyilván pozitívum. Hasonló gondolatok persze elmondhatóak más nagyobb nemzetközi olajtársaságok esetleges belépésével kapcsolatban is (pl. Exxon, Conoco stb.).

Jobban járhatnak azonban az olajipari szolgáltató társaságok tekintettel arra, hogy mekkora összegű beruházásokra lenne szükség Venezuela olajtermelésének felfuttatásához a következő években. Nem véletlen, hogy Maduro elfogását követően nagyot ugrottak az SLB (korábban Schlumberger), illetve a Halliburton és a Baker Hughes papírjai is (kb. 6-10%-os emelkedések). Ezek kapcsán azonban szintén érdemes megfontolni, hogy mekkora üzleti lehetőséget jelenthet Venezuela (és milyen időtávon). Önmagában az a tény, hogy sok milliárd dolláros beruházásra lenne szükség a termelés felfuttatásához nem jelenti automatikusan azt, hogy ezeket az összegeket el is költik majd a nagy olajtársaságok (ahogy ezt fentebb már részleteztük). Ettől függetlenül hosszabb távon egy rezsimváltás pozitívum az olajipari szolgáltatóknak is.

Végül érdemes még megemlíteni az amerikai ConocoPhillips esetét is, amelynek Venezuela több mint 10 milliárd dollárral tartozik korábbi államosítások után megítélt kártérítések kapcsán (ICSID). A társaság eszközeit még 2007-ben vették el Hugo Chávez elnöksége alatt. A Conoco piaci kapitalizációja jelenleg valamivel 120 milliárd dollár feletti, így a cég méretéhez képest is jelentős összegről van szó. Kérdéses azonban, hogy mikor, hogyan és milyen formában fizetheti ki a kártérítést Venezuela, ha egyáltalán erre sor kerül valaha (az erős bizonytalanság miatt így ennek beárazása is nehézkes, de a rezsimváltás itt is pozitívum).

Részünkről megemlítenénk érdekes lehetőségként még egyes kanadai olajtársaságokat is, amelyeknek az árfolyama enyhén esett a venezuelai fejleményeket követően (pl. Canadian Natural Resources stb.). Itt vélhetően a befektetők attól tartottak, hogy Maduro eltávolítása miatt emelkedhet majd Venezuela nehéz olaj termelése, ami nagyobb versenyt jelentene egyes kanadai termelőknek, akik hasonló típusú olajat szolgáltatnak. Ez azonban rövid távon nem jelent jelentős mennyiséget, ahogy azt már említettük fentebb. Ebben az esetben azonban mindenképpen megfontolandóak a tágabb olajpiaci kilátások is befektetési döntés meghozása előtt.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!