Egyre nagyobb az atomenergia iránti kereslet, kedvező uránpiaci kilátások

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az elmúlt hetekben tette közzé gyorsjelentését a két nagy urántermelő, a Cameco és a Kazatomprom is, amelyek alapvetően stabil teljesítményről árulkodnak. A kínálati oldali problémák így elsősorban a kisebb termelők gyengélkedésének köszönhetőek. A piaci aktivitás idén egyelőre nyomottabbnak tűnik, amely a vámokkal kapcsolatos bizonytalanságnak is köszönhető, de az iparági hírfolyam továbbra is kifejezetten erősnek mondható. Többek között a Világbank is feloldotta 2013 óta érvényben lévő atomenergia-projektek finanszírozására vonatkozó tilalmát, illetve Kínában is nagy lendülettel zajlanak a bővítések. Összességében optimisták maradtunk az uránpiac hosszabb távú kilátásait illetően.

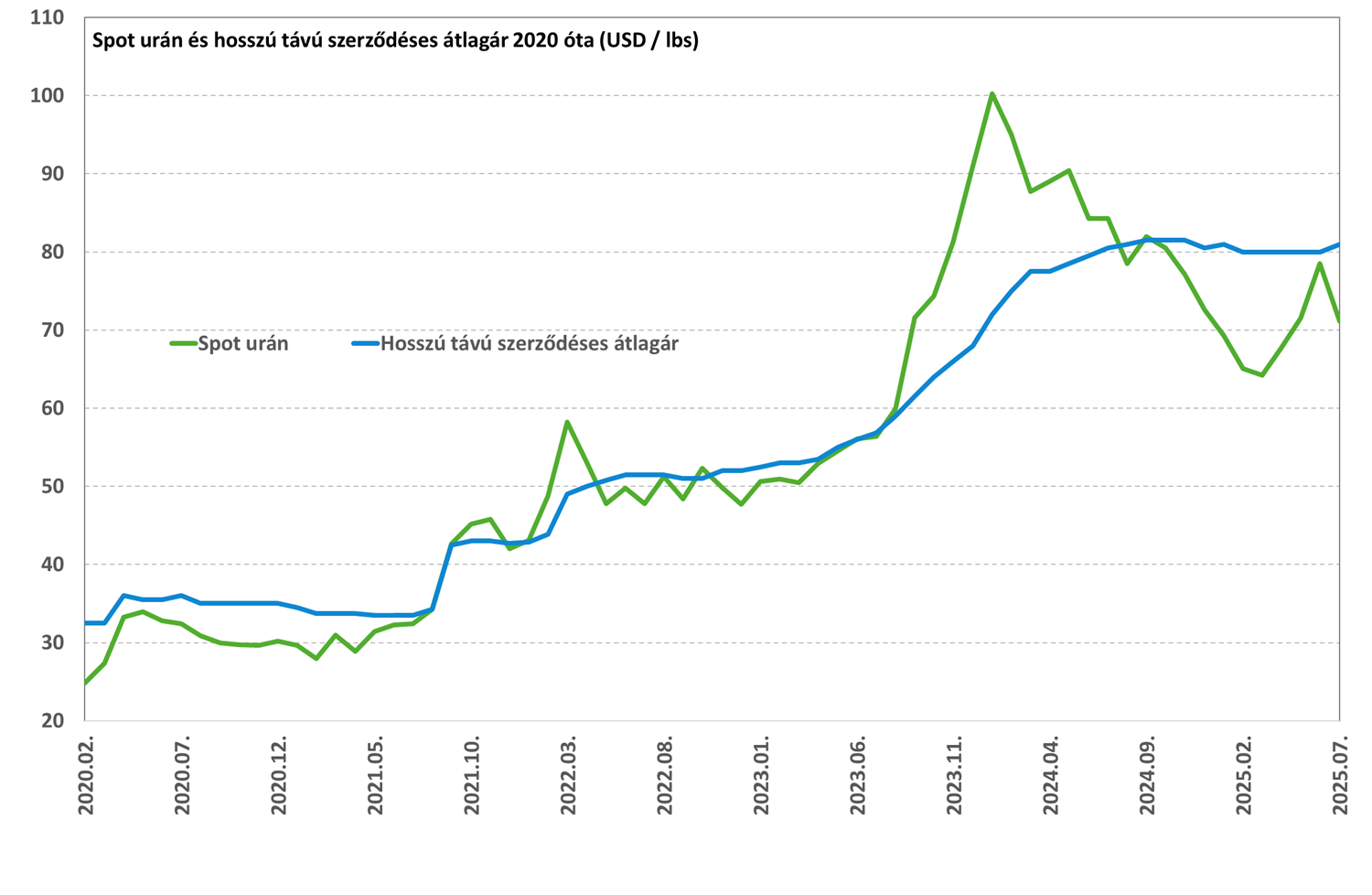

Visszafogott aktivitás, kedvező hírfolyam

Az urán árfolyama (spot) az év eleje óta nagyjából változatlan szinten áll, de mindezt szignifikáns kilengések mellett tette. Az év elejei 70 dollárról márciusra 60 dollár körülire csökkent az árfolyam, majd június végére megközelítette a 80 dollárt, ám ezt követően visszaesett a 2025 elején látott szintekre. Ezzel szemben a piac számára fontosabb hosszú távú szerződéses átlagár kifejezetten stabilnak bizonyult, amely gyakorlatilag 80 dollár körül maradt végig idén.

Az urán piacával kapcsolatban érdemes tudni, hogy a közművek jellemzően hosszú távú, bilaterális szerződéseket kötnek, így a spot piaci aktivitás jellemzően alacsonyabb, relatíve illikvid, így kisebb volumenű kereskedés is nagyobb kilengéseket tud okozni (ahogy a fenti példa is mutatja). Az év első felében az urán spot piacán a forgalom 7,654 tonna volt (19,9 millió lbs), ami mintegy 10%-kal magasabb év/év alapon. Az átlagos vételi árfolyam azonban idén jelentősen alacsonyabb volt, ami részben magyarázhatja a nagyobb forgalmat (69 dollár vs. 93 dollár / lbs). Ehhez képest a hosszú távú szerződések piacán a forgalom 2025 első hat hónapjában 10,385 tonna volt (27 millió lbs), amely 13%-kal alacsonyabb éves szinten. Itt némileg nyomottabb volt az aktivitás, amely részben a vámok miatti bizonytalanságnak köszönhető, illetve itt az árazásban sem volt akkora elmozdulás év/év alapon (néhány dollárral emelkedett).

Forrás: Cameco

A némileg visszafogott piaci aktivitás ellenére az iparági hírfolyam továbbra is kifejezetten pozitívnak mondható a keresleti oldalon. A Világbank például júniusban feloldotta az új atomenergia-projektek finanszírozására vonatkozó 2013 óta érvényben lévő tilalmát. Ebbe beletartoznak a mini atomreaktorok (SMR) és a meglévő erőművek élettartamának meghosszabbításai is. A szervezet vezetői elsődleges indokként az áramkereslet várható növekedését jelölték meg. Hasonlóan kedvező, hogy az amerikai technológiai szektor nagy szereplői is több atomenergiás megállapodást kötöttek az elmúlt hónapokban (pl. Meta, Amazon, Google stb.). Emellett a Trump-korányzat is támogatja az atomerőművekkel kapcsolatos beruházásokat, illetve Kína is tempósan növeli atomenergia kapacitásait, amely 2040-re elérheti a 200GW-t. Viszonyításképpen, a globális összkapacitás jelenleg 400GW körül mozog, ebből Kína mintegy 60GW-t ad, az USA pedig 100 GW-t. Az USA-ban is nagy tervek vannak a bővítésekkel kapcsolatban, de ezt némileg szkeptikusabban kezelnénk (2050-re 400GW kapacitás elérése), mivel a nyugati építések jellemzően nehézkesebben haladnak, sok a csúszás időben és költségeket tekintve is.

Jelentettek a nagy urántermelők

A kínálati oldalon a két nagy termelő, a Cameco és a Kazatomprom viszonylag stabil teljesítményt nyújtott az elmúlt években, és van még tér a termelésnövelésük előtt (ennek időbeli lefutása már más kérdés). Az azonban egyértelműen látszik, hogy a kisebb termelők komoly nehézségekkel küszködnek. Ennek legutóbbi ékes példája az ausztrál Boss Energy, amelynek árfolyama mintegy 50%-ot zuhant néhány nap alatt júliusban, miután a 2026-os termelési előrejelzés komoly problémákról számolt be (a költségek masszív megugrása várható). Egy másik példa a Global Atomic, amely az egyik legjobb minőségű érckészlettel rendelkezik, de Nigerben lévő projektje az országban lezajlott 2023-as katonai puccs óta nem tudott tető alá hozni egy projektfinanszírozást (a fejlesztés így részvényesi hígulás árán halad előre).

Kazatomprom

A világ legnagyobb urántermelője, a kazah Kazatomprom néhány napja publikálta első féléves gyorsjelentését. A társaság teljes termelése éves szinten közel 13%-kal emelkedett 12,242 tonnára (31,8 millió lbs), de ebből a Kazatompromra eső részesedés csak 6,431 tonna (16,7 millió lbs) volt (+11% év/év). Számos uránmező ugyanis vegyesvállalati formátumban működik, ahol sok esetben a partnerek részesedése 50% körüli.

A vállalat árbevétele 6%-kal csökkent az első félévben éves szinten (a magasabb termelés ellenére a csoportszintű értékesítés enyhén csökkent), míg az adózott eredmény 58%-kal került lejjebb. Utóbbi csökkenése azonban elsősorban annak köszönhető, hogy a tavalyi eredmény egy egyszeri tétel miatt jelentősen magasabb volt (Budenovskoye konszolidáció). Ezzel kiigazítva az adózott eredmény csak 5%-kal került volna lejjebb. Összességében tehát az alacsonyabb urán árfolyam ellenére sem teljesített rosszul a Kazatomprom.

Az idei évben a vállalat csoportszinten 25-26,5 ezer tonna uránt termelhet majd, amely nem jelent változást a korábbiakhoz képest. A termelési költségeket illetően sem várható változás, de megjegyezzük, hogy éves szinten 10%-kal kerültek feljebb (magasabb adóráta, kénsav áremelkedése és nagyobb beruházási költségek).

Cameco

A legnagyobb nyugati urántermelő, a Cameco már korábban közzétette gyorsjelentését, amely árbevétel és adózott eredmény sorokon is jelentősen verte az elemzői várakozásokat. Az árbevétel éves szinten 35%-kal emelkedett az első 6 hónapban, míg az egy részvényre eső eredmény több mint a háromszorosára ugrott (0,87 CAD vs. 0,25 CAD).

Az idei évben a társaság csoportszinten mintegy 36 millió lbs uránt termelhet, ebből a Camecora eső rész 22,4 millió lbs lehet (itt szintén vegyesvállalati formában működnek a bányák). Ebben nem történt változás az előző negyedévhez képest. A termelés az első 6 hónapban 10,6 millió lbs volt (Cameco részesedése), amely évesítve megfelel a terveknek, de éves szinten 18%-kal alacsonyabb (karbantartási munkálatok idén a második negyedévre estek, míg tavaly ez a harmadikban volt, így nagy jelentőséget nem tulajdonítunk ennek).

Kedvező, hogy a társaság által realizált értékesítési árak is nőttek a spot árfolyam csökkenése ellenére (szerződéses feltételek sajátosságai miatt), bár a költségek is emelkedtek. Emellett érdemes kiemelni, hogy a Cameco atomerőműs üzletága, a Westinghouse is erősen teljesített.

Összességében tehát a két nagy urántermelő relatíve jól teljesítette az idei első félévet, de ettől függetlenül a kínálati oldali problémák véleményünk szerint nem oldódtak meg, ami elsősorban a kisebb termelők nehézségeinek köszönhető, miközben a keresleti oldalon növekedés várható a következő években. Hosszabb távon így továbbra is optimisták vagyunk az uránpiac kilátásait illetően.

Cameco technikai kép

A május elején indult emelkedő trend az utóbbi hetekben long zárási jelzések után, korrekciós fázisba került, de csak profitrealizálást látni, erős eladói nyomást nem. A 68,75-ös szintnél alakított ki a görbe egy olyan támaszt, amelynek az elesése problémát okozhatna az emelkedő trendben. A piros vastag vonal megtörése esetén folytatódhat a long trend.

Sprott Uranium Miners ETF technikai kép

Az emelkedő trend már május elején elindult. Az utóbbi hetek korrekciója az emelkedő trend felett a tegnapelőtti napon véget érhetett az emelkedéssel egy és egy újabb nyitva hagyott rés miatt. Az 53,13-as szint egy kisebb ellenállás, egyelőre eladási jelzés nem jött, a 43,75 alá zárás lehetne olyan támasz, amelynek az elesése fordíthatna a trenden.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!