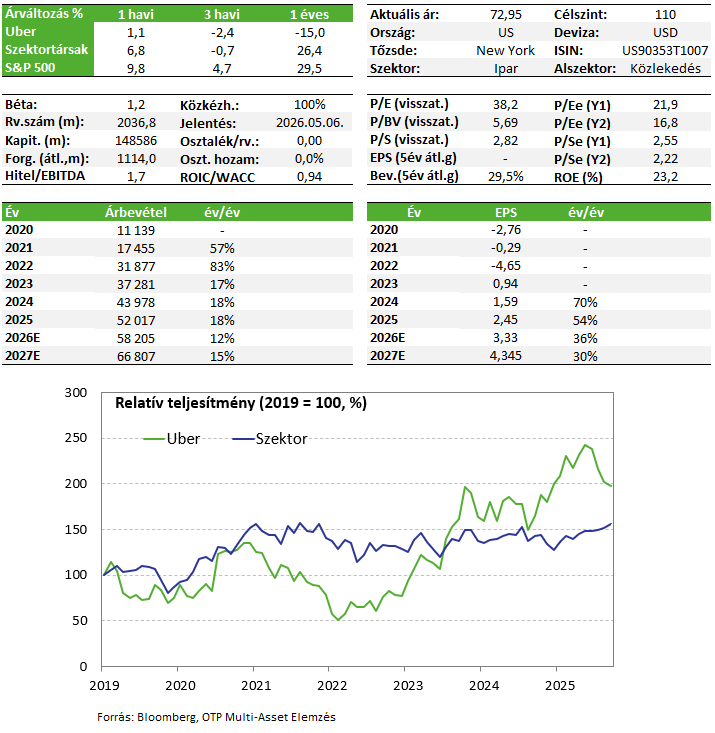

Lendületesen kezdte az évet az Uber

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az Uber negyedéves jelentése megerősítette, hogy a cég növekedési és profitabilitási sztorija továbbra is erős. A befektetők elsősorban a vártnál jobb bruttó foglalási adatokra, a robusztus utazásszám-növekedésre, az EBITDA további bővülésére és a kedvező második negyedéves iránymutatásra figyeltek. A jelentés legfontosabb üzenete, hogy az Uber már nem pusztán mobilitási platform: a kiszállítási üzletág egyre inkább második, érdemi profitpillérként jelenik meg, miközben az önvezető járművek hosszabb távú növekedési sztorit jelenthetnek.

Kedvelt Részvényeink listánkon továbbra rajta marad az Uber.

Negyedéves jelentés

Az Uber első negyedéves jelentése összességében pozitív részvénypiaci üzenetet hordoz: a bevétel ugyan enyhén elmaradt a konszenzustól, de a foglalások száma jobb lett a vártnál, az utazásszám 20%-kal nőtt, a tisztított EBITDA 33%-kal emelkedett. A most futó negyedévre pedig a menedzsment megemelte a foglalásszámra vonatkozó iránymutatását. A hírre emelkedéssel reagált az árfolyam.

A mobilitási üzletág bruttó foglalásai 25%-kal 26,4 milliárd dollárra nőttek, a bevétel ugyanakkor csak 5%-kal 6,8 milliárdra emelkedett, ami elmaradt a 7,1 milliárdos várakozástól. Ugyanakkor a cég jelezte, hogy a két tétel közötti különbség nagy része annak is köszönhető, hogy más elszámolási rendre álltak át, illetve módosíthatták a take-rate struktúrát is. Ezt alátámasztani látszik, hogy közben a szegmens üzemi eredménye 28%-kal 2 milliárd dollárra nőtt, vagyis továbbra is nagyon erős a profittermelés. Ha valódi árverseny vagy keresleti probléma lenne, akkor vélhetően az operatív eredmény is sokkal gyengébb lenne.

A kiszállítások üzletágban a bruttó rendelések 28 százalékkal 26 milliárd dollárra nőttek, míg a bevétel ennél is jobban, 34 százalékkal 5,07 milliárdra emelkedett. Az operatív eredmény 43%-kal 961 millió dollárra bővült. Ez stratégiailag is fontos, mert az Uber sztori korábban döntően mobilitás-központú volt, most viszont a kiszállítási biznisz már közel azonos méretű keresleti lábat jelent. Persze itt alacsonyabb a margin, de csoportszinten nem látszik eredményesség csökkenés, sőt. A kiszállítások növekedése különösen erős volt Ausztráliában, Japánban és az Egyesült Királyságban. Ez arra utal, hogy a növekedés nem kizárólag amerikai fogyasztási sztori, hanem földrajzilag diverzifikáltabb.

A másik fontos mozgatórugó az Uber One lehetett. Az Uber One elérte az 50 milliós tagsági létszámot, és a tagok már a bruttó foglalások és rendelések felét adják. Ez a kiszállításoknál különösen fontos, mert az előfizetéses modell növeli a rendelési gyakoriságot, javítja az ügyfél megtartást, és hosszabb távon csökkentheti az ügyfélszerzési költséget.

Az önvezetéssel kapcsolatban sok újdonság nem érkezett, korábban a cég megerősítette, hogy idén év végéig 15 új városban jelennének meg különböző partnerekkel. A célpiacok között szerepel London, Zürich, Madrid, München, Los Angeles vagy Hongkong is.

Befektetési sztori

- Az Uber a világ legnagyobb mobilitási platformja 200 millió havi aktív felhasználóval, amely már bizonyította, hogy növekedés mellett is képes tartós szabad cash flow-t termelni. A mobilitás és a kiszállítás is egy strukturálisan növekvő piac, ahol az Uber globálisan vezető pozícióban van.

- Az Uber One előfizetés növeli a felhasználói elköteleződést és stabilizálja a bevételeket. A hirdetésekből származó bevétel már most milliárd dolláros nagyságrendű és magas margint termel, ráadásul még további növekedési potenciál is van benne.

- Az Uber nem önvezető technológiát fejleszt, hanem a keresleti oldalt és a platformot adja, ezért kevesebb tőkét és kockázatot vállal, mint a riválisok. Ha a robotaxi gazdaságossá válik, az Uber az egyik leggyorsabban skálázható nyertes lehet.

Kockázatok

- Az alapműködést a lassuló gazdaság és fogyasztás miatt visszaeső kereslet érintheti.

- Az önvezető taxik adaptációja elhúzódhat, és az erős verseny rombolhatja a profitabilitást is.

- Szabályozói vagy biztonsági kérdések akadályozhatják az önvezető járművek elterjedését.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!