Tényleg beválik, ha eladsz mindent májusban?

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Tényleg el kell adni mindent májusban, és rá se kell nézni a tőzsdékre egészen az őszi hónapokig? Így szól legalábbis a tőzsdei mondás. Megvizsgáltuk, hol érdemes és hol nem érdemes ehhez tartani magunkat.

A 18.századi angol szólás ‘sell in May and go away, come back on St. Leger’s Day’ azt mondja, hogy érdemes az évet két részre bontani, azaz a május-októberi (nyári időszak), és november-áprilisi (téli időszak) időszakra, és csak az utóbbiban tartani a részvénykitettségeket. A tőzsdei jótanács a részvénypiaci szezonalitásra épül, abban viszont már kevésbé látni tisztán, hogy azt pontosan mi váltja ki. A nyári szabadságolásoknak, és az előtte való pozíciózárásoknak mind a mai napig lehet ráhatása. Akkoriban a gazdag befektetők április végén eladták részvényeiket, és a nyári hónapokra Londonból vidéki nyaralóikba költöztek, ahonnan nem tudták olyan aktivitással figyelemmel kísérni részvényeiket.

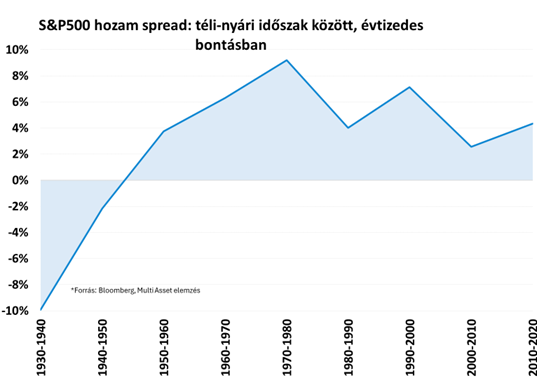

Nézzük, mit is csinál a részvénypiac télen és nyáron? Az S&P 500 május és október között átlagosan körülbelül 2%-kal emelkedett, míg november és április között átlagosan 5%-kal (1930 és 2024 között).

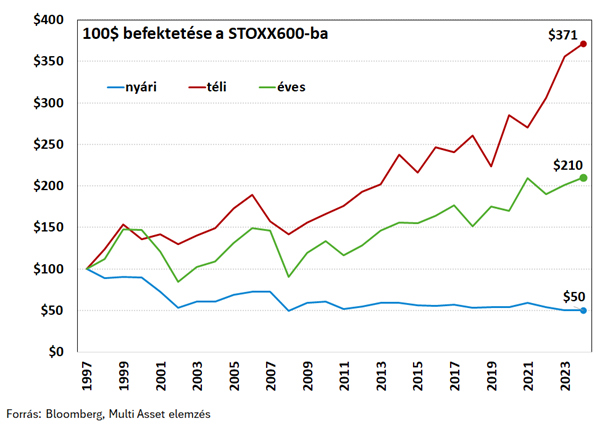

Talán szemléletesebb, ha azt vizsgáljuk, mennyit érne 100 dollárnyi amerikai részvénybefektetés (az S&P 500 indexbe) 1990 óta. Jól látható, hogyha csak nyáron fektetünk be, akkor most 212 dollárnál járnák, amennyiben csak télen, akkor viszont közel 700 dollár jött volna össze. Valóban, statisztikai alapon, hosszú távon tényleg működhet az a stratégia, mely szerint csak télen fektetünk be, nyáron viszont nem. Viszont, így kimaradunk az igazán nagy lehetőségből. Ha ugyanis nem ugráltunk volna, vagyis a pénzünk folyamatosan befektetve van, azzal akár 1525 dolláros vagyont is sikerülhetett volna elérni. Jelentős hozamtól esünk el, ha nem egész évben tartjuk a részvényt, ami a kieső (nyári) hónapok miatti kamatos kamat logikának tudható be.

A leghosszabb idősorok az amerikai részvénypiacra érhetőek el, de még így is érdemes lehet megnézni, hogy vajon Európára, vagy a kelet-közép-európai régióra is igaz volt-e ez az összefüggés az elmúlt 20-30 évben. A válasz röviden az, hogy igen, sőt mivel mindkét esetben azt látni, hogy a nyári hónapokban befektetve a hozam sok esetben negatív, ezért itt még a 100 dolláros induló tőkét sem sikerült megtartani. Emiatt ezekben a régiókban nagy átlagban nem volt kifizetődő a „megvenni és tartani” taktika, érdemes volt megfogadni a sell in may and go away tanácsot, majd ősszel visszavenni a részvényeket.

Fontos persze a helyén kezelni a részvénypiaci szezonalitáson alapuló statisztikákat. Nagy átlagban, hosszabb időtávokat vizsgálva sok esetben működnek, de könnyen előfordulhat, hogy akár több évre is eltér a részvénypiac mozgása a szezonálisan megszokottól. Arra ugyanis számos más változó is hatással van, geopolitikán át a jegybanki döntésekig, gazdasági ciklusokig és vállalati profittermelésig.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!