Szenved az erős forinttól a Richter

Tetszett a cikk? Ezek is érdekelhetik

A végéhez közelít a gyorsjelentési szezon

Lassan a végéhez közelít a második negyedéves jelentési szezon a tengerentúlon: a héten a Cisco Systems teszi közzé legfrissebb számait, majd az augusztus 17-ével kezdődő héten a Home Depot, a Deere és a Walmart is publikálja a gyorsjelentését és augusztus 26-án az Nvidia jelentése érkezik. Az európai cégek közül a héten jelent majd többek között az E.ON és az RWE is, míg a hazai vállalatok közül az AutoWallis augusztus 25-én teszi közzé a legfrissebb számait.

A Disney és a Newmont technikai képe is jól néz ki

A korrekciókat követően ismét emelkedő hullámok indultak az amerikai tőzsdéken. Heti listánkban ezúttal két olyan, jelenleg jól teljesítő vállalatot emeltünk ki, amelyek hosszabb ideje korrekciós fázisban tartózkodtak. Az egyik a Newmont, a világ egyik legnagyobb aranybánya vállalata, a másik pedig a Walt Disney. Mindkét részvény esetében éppen ezekben a napokban figyelhető meg egy emelkedő hullám, valamint a csökkenő trendstruktúrából történő kimozdulás, ezért a long pozíciós lehetőségek keresésének időzítése kedvezőnek tűnik.

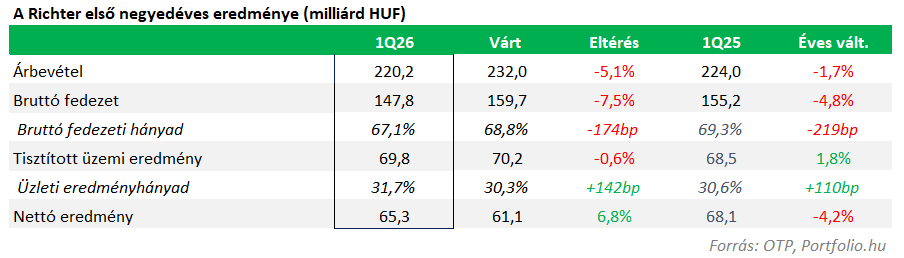

Nem egyértelmű az összkép a Richter első negyedévét látva. Bár az árbevétel elmaradt a várakozásoktól, főként a kedvezőtlen devizahatás, a nőgyógyászati üzletág időzítési problémái és a generikus szegmens gyengélkedése miatt, az operatív eredmény lényegében hozta a konszenzust. A Vraylar továbbra is stabil eredménytermelő motor, a biotechnológiai üzletág profitabilitása látványosan javult, a költségek pedig kontroll alatt maradtak. A kérdés az lesz, hogy a menedzsment által átmenetinek tekintett negatív tényezők valóban kifutnak-e a következő negyedévekben, illetve hogy az erős forint mennyire fékezi továbbra is a növekedést.

A Richter első negyedéves eredménye vegyes képet mutat. Operatív szempontból kedvezőbb a kép, mint amit az árbevétel-elmaradás önmagában sugall. Az árbevétel főként a negatív árfolyamhatás (-15,4 milliárd forint), a nőgyógyászati üzletágban jelentkező időzítési hatások, valamint a General Medicines szegmens gyengébb teljesítménye miatt maradt el a várakozásoktól. Ugyanakkor a költségek kordában tartása, a mérföldkőbevételek és a CNS üzletág erős profitabilitása segített, hogy a Richter tisztított EBIT-szinten gyakorlatilag hozza a konszenzust.

A gyógyszeripari bruttó marzs 67,6%-ra csökkent a termékmix változások, szállítási időzítési hatások és a devizahatás miatt. Viszont a működési költségek kontroll alatt maradtak, így ott 7 százalékos csökkenést láthattunk, különösen az alacsonyabb értékesítési és marketing költségeknek köszönhetően.

A gyógyszergyártás tisztított EBIT-je forintban csak 1,5%-kal nőtt éves alapon, 69,7 milliárdra, ugyanakkor változatlan árfolyamon számítva 15,1%-os volt a bővülés. Ez elsősorban a Vraylarnak, a biotechnológiai üzletágnak és a 3,6 milliárdos mérföldkőbevételnek volt köszönhető. A nettó pénzügyi eredmény még támogató volt a negyedévben, viszont a jelentésben már felhívták a figyelmet, hogy amennyiben a jelenlegi árfolyamok fennmaradnak, 2026Q2-ben jelentős – várhatóan nagyrészt nem realizált – árfolyamveszteség jelentkezhet a forgótőke-elemekhez kapcsolódóan.

A Vraylar továbbra is a legfontosabb eredménytermelő. Az AbbVie globálisan 905 millió dollárt realizált a gyógyszer értékesítéséből (+18,4%, év/év), elsősorban a bipoláris zavar és az MDD kiegészítő terápiájaként mutatott erős bővülésnek köszönhetően. A Richter royalty-bevétele ugyanakkor csak 4,4%-kal nőtt, 58,7 milliárd forintra, ami jól mutatja az erős forint negatív hatását.

A nőgyógyászati (WHC) árbevétel gyakorlatilag stagnált (+0,7%, év/év), miközben változatlan árfolyamon 6,2%-os növekedést mutatott. A gyengébb teljesítményt az előző negyedévi kelet-európai előszállítások, egyes ázsiai szállítások Q2-re csúszása, valamint az erős forint magyarázta. A szegmens tisztított EBIT-je viszont 33 százalékkal zuhant a stagnáló bevétel, a gyengébb bruttó marzs és az új projektekhez kapcsolódó magasabb K+F miatt.

A biotechnológia árbevétele 28%-kal nőtt éves alapon, változatlan árfolyamon pedig közel 35%-kal bővült. A növekedést az erős teriparatid-szállítások, valamint az új bioszimiláris termékek, köztük a 2025 végén bevezetett denosumab támogatta. Ráadásul a tisztított EBIT 1,1 milliárd forintra javult a korábbi nagyobb veszteségről. Azonban a menedzsment jelezte, hogy ez az árbevétel növekedés az év során várhatóan nem tartható fenn, emellett az európai bioszimiláris árerózió is negatívan befolyásolhatja az új termékek felfutását.

A General Medicines (generikusok) árbevétele 12%-kal csökkent forintban (év/év), változatlan árfolyamon pedig 8,5%-os visszaesést mutatott. A gyengeség fő okai a gyakorlatilag elmaradó influenzaszezon miatti visszafogott kereslet, a portfóliótisztítás, az árazási nyomás és a disztribútori készlet-normalizációs hatások voltak.

A menedzsment változatlanul hagyta a 2026-os iránymutatást, továbbra is magas egyszámjegyű gyógyszeripari árbevétel-növekedést, valamint magas egyszámjegyű tisztított EBIT-növekedést vár (árfolyam hatástól tisztítva).

A jelentés nem tekinthető egyértelműen erősnek, ugyanakkor nem is olyan gyenge, mint amit a főbb sorok sugallnak. A Vraylar még mindig tud bővülni, a biotechnológiai üzletágban jelentősen javult a profittermelés, a fő kérdés az lesz, hogy a növekedést mennyire tompítja továbbra is az erős forint, illetve hogy a GenMed és WHC átmenetinek tűnő problémái valóban normalizálódnak-e a következő negyedévekben.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!