Nem jó a gyenge dollár a Richternek

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

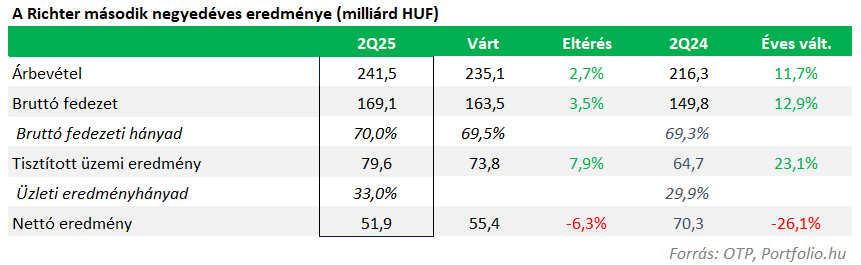

Erősen teljesített a Richter a második negyedévben. Az árbevétel és a bruttó profit kétszámjegyű növekedést mutatott, miközben a Vraylar jogdíjbevételei és a nőgyógyászati üzletág kiemelkedő bővülése húzta felfelé az eredményeket. A tisztított üzemi eredmény 23 százalékkal ugrott meg, bár a gyenge dollár jelentős pénzügyi veszteséget okozott a nettó profit szintjén.

Üzemi eredmény felett erős számokat szállított a Richter a második negyedévre. Az árbevétel majdnem 12 százalékkal nőtt, és a bruttó profit is hasonló mértékben emelkedett. A Vraylar mellett a nőgyógyászat (WHC) adta a növekedés motorját (+19% év/év), ráadásul minden fontos terápiás terület (meddőség kezelés, menopauza és endometriózis) kétszámjegyű bővülést mutatott. A generikus szegmenst (GenMed) és a biotechnológiát viszont most gyengébb dinamika jellemezte.

A működési költségek lassabban emelkedtek (+8%), mint az árbevétel. Az értékesítési és marketing költségek a negyedévben csak 5,8 százalékkal voltak magasabbak, mint egy évvel korábban, viszont a K+F kiadások 11%-kal nőttek a WHC-ban, főként az akvizíciók következtében megugrott költségek miatt. Ezekkel együtt a tisztított EBIT 23 százalékkal ugrott meg éves alapon, mivel a Vraylar erős jogdíjbevételei mellett egy mérföldkő kifizetés is érkezett Q2-ben és a biotechnológia vesztesége is mérséklődött az alacsonyabb kutatás-fejlesztési ráfordítások következtében.

A nettó profitot jelentősen megütötte a gyenge dollár, a pénzügyi veszteség 10 milliárd forintot tett ki a második negyedévben, szemben a tavalyi 8,6 milliárd forintos nyereséggel. A devizaárfolyamok továbbra is jelentős volatilitást okoznak az üzemi eredménysor alatti tételekben, főként a működőtőke tételeken kimutatott nem realizált nyereségen/veszteségen keresztül.

A Vraylar jogdíjbevétele 2025 Q2-ben meghaladta a 60 milliárd forintot, ami közel 15%-os növekedés éves szinten. A múlt heti Abbvie (a Richter partnere az USA-ban) jelentésből ráadásul kiderült, hogy az amerikai cég megemelte éves értékesítési várakozását a gyógyszerre. A CNS divízió eredménytermelését az AbbVie-től kapott fejlesztéssel kapcsolatos mérföldkő bevétel is támogatta az RGH-932 közös fejlesztési projekt második indikációjának Fázis II klinikai vizsgálatának megkezdéséért.

Az első negyedév kissé lassabb növekedését követően magasabb fokozatba kapcsolt a WHC. Az árbevétel növekedést a vezető termékek (Drovelis +62%, Ryeqo +90%, Lenzetto +57%) hozzájárulása, valamint a meddőség kezelés portfólió stabil teljesítménye adta. A WHC tisztított EBIT viszont 20%-kal esett éves szinten Q2-ben, elsősorban a sokkal magasabb K+F ráfordítások miatt. A bázis is nagyon alacsony volt, és az újonnan nyitott liege-i WHC K+F központ is sok költséget emésztett fel. Emellett a magasabb volt az értékesítési és marketingköltség is főleg a Ryeqo endometriózis bevezetésének intenzívebb promóciója és a kiemelt termékek földrajzi terjesztésének ösztönzése miatt.

A biotechnológia bevételek 9%-kal emelkedtek a második negyedévben köszönhetően a teriparatide eszközfelvásárlásból származó jogdíj pozitív hatásának. Ez ellensúlyozni tudta a gyengébb CDMO bevételeket. Alacsonyabb növekedést mutatott a GenMed (+4% év/év) Q2-ben a kedvező árfolyam (erősebb rubel) és a pozitív árhatás ellenére, mivel volumenben gyengébben alakultak a számok az erősebb bázis (bevezetésekkel kapcsolatos kiszállítások) és néhány ellátási lánccal kapcsolatos probléma miatt.

Összességében nem zárt rossz negyedévet a Richter, de a gyenge dollár nagyot ütött a nettó profiton. Emellett hosszú távon mindenképp jobb margin termelést kell felmutatnia a cégnek a WHC-ben és a biotechnológiában is, mert a Vraylar kiemelkedő nyereségessége az évtized vége felé el ki fog esni.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!