Erős évzárás a Richtertől

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

Nagyszerű számokat publikált a Richter ma reggeli gyorsjelentése során. A gyógyszergyártó valamennyi főbb eredmény soron pozitív meglepetést tudott okozni. Kiemelkedő volt a tisztított EBIT az utolsó negyedévben, így a menedzsment teljes 2025-ös évre vonatkozó prognózisát felül tudta múlni a vállalat ezen a téren. A szegmensek közül a nőgyógyászat és a biotechnológia dinamikusan növekedett, míg a generikus üzletág (GenMed) visszapattant a gyengébb harmadik negyedévet követően. Emellett a menedzsment 2026-os előrejelzésében magas egyszámjegyű növekedést vár bevétel és üzemi eredmény szintjén is. Az összességben erős gyorsjelentés hatására pozitív árfolyamreakcióra számítunk.

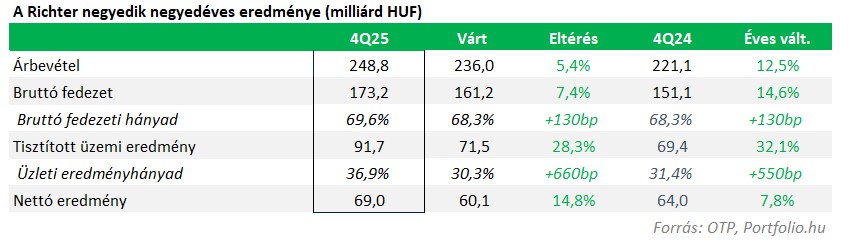

Jól sikerült a Richter utolsó negyedéve miután minden lényeges soron felülmúlta az elemzői várakozásokat és erős növekedést tudott felmutatni. A vállalat 248,8 milliárd forintos árbevételt ért el a negyedik negyedévben (+12,5% év/év) szemben a 236 milliárd forintos becslésekkel. Ugyanakkor az igazán kiemelkedő számot a tisztított üzemi eredmény (EBIT) hozta 91,7 milliárd forinttal (+32,1% év/év), ami bőven meghaladja a 71,5 milliárdos konszenzusos várakozást. A devizaárfolyamok továbbra is negatív hatással voltak az eredményre, de ennek mértéke az utolsó negyedévre mérséklődött (0,6 milliárd forintos árfolyamveszteség), azonban éves szinten így is 25,3 milliárd forintos veszteség keletkezett az erős forint és a gyengülő dollárnak köszönhetően. A nettó profit 69 milliárd forintra rúgott a negyedév során (+7,8% év/év), ami felülmúlja a 60,1 milliárdos várakozásokat.

Az üzletágak közül a Neuropszichiátria (CNS) továbbra is stabil növekedést produkál (+7% év/év), amit elsősorban a Vraylar 69 milliárd forintos jogdíjbevétele támogatott 2025 Q4-ben (+6% év/év). A növekedését részben ellensúlyozta a leértékelődő USD negatív hatása. Az AbbVie 2026-ban is erős keresletre számít a Vraylar kapcsán, ami továbbra is támogathatja az árbevételnövekedést.

A nőgyógyászati szegmens (WHC) bevételnövekedése felgyorsult az utolsó negyedévre (+22% év/év), amit az alacsonyabb bázis és egyes szállítási ütemezések is támogattak. A növekedést az elmúlt negyedévekben már megszokott márkák segítették (Drovelis, Evra, Ryeqo, Lenzetto), a régiók közül Nyugat-Európában, Kelet-Európában és Ázsiában is rendkívül erős volt a bővülés. Ezzel a legnagyobb árbevételű szegmens már a nőgyógyászat a Richternél. Az üzletág bruttó fedezeti hányada éves összevetésben enyhén mérséklődött, elsősorban az árbevétel összetétel változása miatt.

A biotechnológia (BIO) területén a vállat árbevétele jelentősen növekedett a negyedik negyedévben (+58% év/év), amit elsősorban a Richter Biologics (CDMO) teljesítménye (Q4-ben +81% év/év) és a teraparatide kiszállítások növekedése eredményezett. Bár a szegmens értékesítési eredménye továbbra is viszonylag kis súllyal szerepel a vállalati szintű árbevételen belül (<10%). Az elmúlt negyedévek negatív eredményét követően ezúttal a tisztított EBIT szintjén is pluszba fordult az üzletág, igaz még csak minimális szinten (0,5 milliárd forint).

A generikus üzletág (GenMed) a Q3-mas mélypontról visszapattant, miután a kulcsfontosságú terméknek számító Mydeton/Mydocalm ellátás novemberben újra indult (előző negyedév során ellátási lánc problémák miatt készlethiány alakult ki). Éves összevetésben azonban így is csupán 1%-kal nőttek a bevételek az utolsó negyedévben, míg 2025-ben 0,5%-os csökkenés volt tapasztalható ezen a területen az értékesítésben az egy évvel korábbi értékhez képest.

Összességében éves szinten a bevétek 8%-kal nőttek 2025-ben még a tisztított üzemi eredmény 13%-kal haladta meg a 2024-es értékeket. A nettó profit terén 3%-os visszaesés volt a tavalyi évben a kedvezőtlen árfolyamváltozások következtében. Emellett a gyógyszergyártó menedzsmentje a következő negyedévre magas egyszámjegyű növekedést vár mind a bevétel mind a tisztított EBIT terén. A minden szinten erős negyedéves számok hatására pozitív árfolyamreakcióra számítunk.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!