Kilőtt a gázár, rossz hír Európának

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

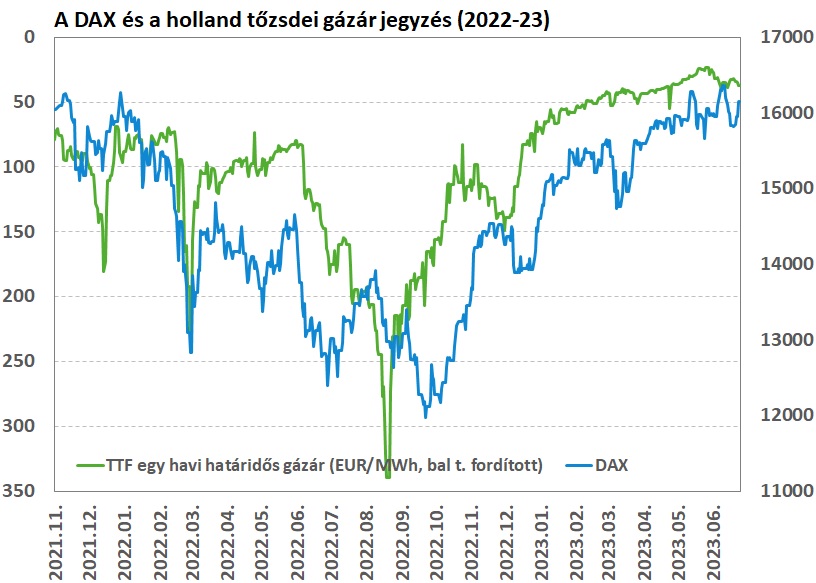

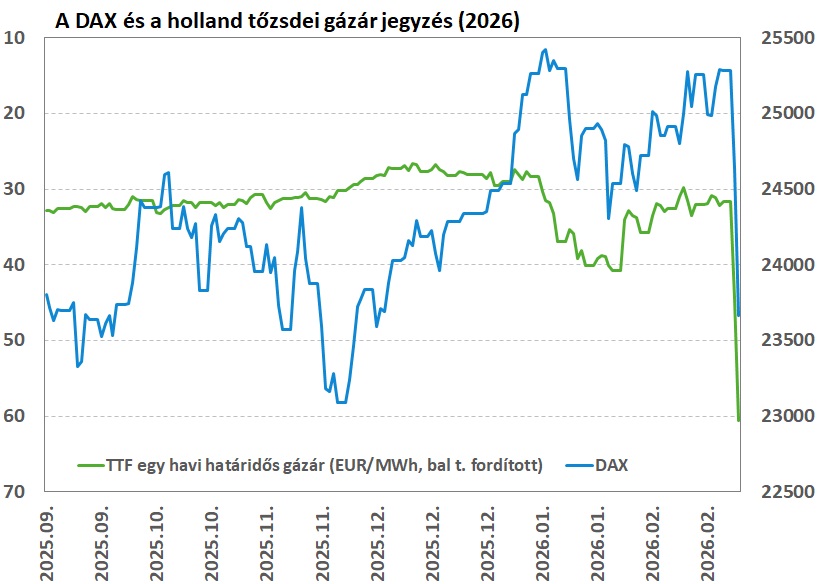

Bár az elmúlt években egyértelműen kikerült a reflektorfényből, az iráni események hatására az európai részvénypiaci mozgások tekintetében ismét az egyik fontos irányjelzővé válhat a TTF európai gázár jegyzés alakulása. A katari LNG termelés leállása, és a Hormuzi-szoros lezárása hatalmas ugrást okozott az európai gázárakban, amivel együtt a régiós részvényindexeket is ütik. Amíg a helyzet nem kerül feloldásra (ami a gyors megoldás esetén is heteket vehet igénybe), addig az európai részvénypiacok tavaly december óta látható USA-val szembeni felülteljesítésének is vége.

Már csak ez kellett, duplázódott a gázár

Európa számos strukturális kihívással küzd jelenleg, melyek közül az egyik a kontinens versenyképességéből, vagyis az abban mutatkozó lemaradásból fakad. Bár ennek nem egyetlen oka van, az kétségtelenül igaz, hogy a magas európai gáz és áramárak ebben a tekintetben mindenképp fontos kerékkötők. Mivel az EU jelentős energiabehozatalra szorul (szemben mondjuk Amerikával), nagyon nem mindegy, hogy milyen áron tudja beszerezni az ipari termelésben és lakossági felhasználásban is egyaránt meghatározó földgázt.

Az orosz energiahordozókról való leválás miatt a relatíve olcsóbb vezetékes földgázbehozatalt részben tengeri szállítású, cseppfolyósított földgázzal kellett helyettesíteni, ami miatt az európai gázárak az elmúlt években több mint kétszer olyan magasak voltak, mint az USA-ban. Az orosz gázt részben lehetett vezetékes módon helyettesíteni, leginkább a norvég behozatal felfuttatásával, de a brit, azeri, vagy algériai behozatalon keresztül is. Szükség van azonban a tengeri szállítású amerikai és katari LNG-re is.

Utóbbi magyarázza is, hogy miért emelkedett két nap alatt duplájára az európai TTF gázjegyzés. Katarban ugyanis az LNG termelést egy iráni támadás miatt le kellett állítani, ráadásul közben az LNG útvonalának számító Hormuzi-szorost is lezárták. A gázimporton belül tavaly közel 4%-ot adó Katart időlegesen helyettesíteni kell, ráadásul mivel elsősorban Katar, de más Perzsa-öböl menti államok is a szoroson keresztül bonyolították a globális LNG export ötödét (Ázsia felé például), így a tárolók feltöltését egy olyan időszakban kell majd bonyolítani, amikor vélhetően erős árverseny indul a többi szereplő között, hogy megszerezzék a szükséges, még a piacon rendelkezésre álló mennyiségeket.

A kilátások romlása attól függ, meddig húzódik ez a helyzet

Mivel az európai gázfelhasználás negyede az iparban történik, áram és fűtés adja a harmadát, szolgáltatások a tizedét, az emelkedő árak érezhetően ronthatják a kontinens növekedési kilátásait, és ezen keresztül az európai vállalati szektor profitkilátását (ami már eddig is jóval gyengébb képet festett egyébként, mint világ többi része). Hogy mennyire erősen, az persze nagyban múlik majd azon, hogy a jelenlegi helyzet időben mennyire lesz elnyúló, és éri-e további támadás a kritikus infrastruktúrát. Erre nehéz pontos becslést adni, még a helyzet gyorsnak mondható rendeződése is heteket vehet igénybe.

Ami egyrészt nagyon valószínű, hogy a következő időszakban az európai befektetők a 2022-es évhez hasonlóan a TTF gázár mozgását kénytelenek lesznek árgus szemmel figyelni, hiszen ez a részvénypiac számára is irányjelzőként szolgálhat. Az összefüggés a következőképpen írható le: emelkedő gázár = csökkenő részvénypiac és vice versa. Ezzel együtt a következő hetekben az európai részvénypiac december óta megfigyelhető felülteljesítésének is vélhetően vége – egyelőre - az USA-val szemben.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!