Remekül teljesített a PannErgy, megemeltük célárunkat

Tetszett a cikk? Ezek is érdekelhetik

Meta: Nem sikerült eloszlatni a befektetők kételyeit

Újabb negyedéves jelentés, továbbra is ugyanazok a megválaszolatlan kérdések a Meta esetében: mikor, hogyan és mennyi profit lesz az AI beruházásokból? Bár a vállalat bevétel szinten hozta a kötelezőt, a profit már elmaradt a várakozásoktól, igaz ebben egyszeri tételek is közrejátszottak. A vállalat folyó negyedévre vonatkozó előrejelzése azonban csalódást keltő volt és arra utalhat, hogy a számítási kapacitások értékesítésének felfuttatása vártnál lassabb folyamat lesz. Ennek következtében a rövidtávú AI monetizációban lemaradó lehet a Meta a hiperskálázók között, miközben töretlenül magas beruházási tervei nyomás alatt tarthatják a free cash flow termelést, ez pedig egyre türelmetlenebbé teszi a befektetőket.

Nem kell még temetni a Microsoftot

Nagy szükségük volt már a Microsoft befektetőknek arra, hogy előálljon a cég egy jó jelentéssel, hiszen az elmúlt időszakban inkább esett az árfolyam. A mostani beszámoló azonban megmutatta, hogy a technológiai óriás növekedési sztorija korántsem ért még véget, hiszen a cég felhő platformja óriási növekedést mutat még 100 milliárd dolláros éves bevétel mellett is.

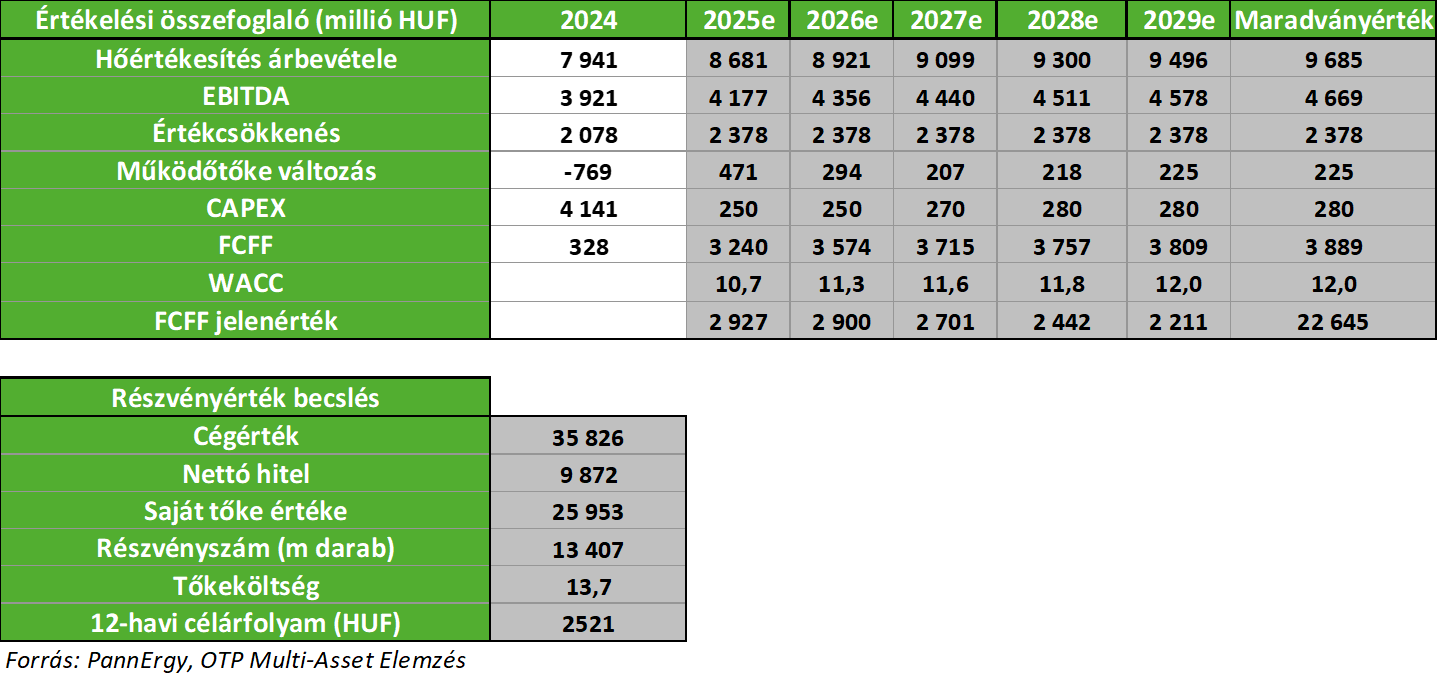

A PannErgy a napokban tette közzé negyedik negyedéves termelési jelentését, amely kifejezetten jól alakult. A rekord magas hőértékesítésnek köszönhetően a társaság a tervezettnél magasabb EBITDA-ra számít a 2025-ös évre, míg az idei számok még ennél is erősebbek lehetnek majd. Mindezeket figyelembe véve a társaság részvényeire vonatkozó 12-havi célárat 8,6%-kal 2521 forintra emeltük fel, és a papírokra vonatkozó vételi ajánlásunkat továbbra is fenntartjuk.

A negyedik negyedévben a PannErgy 705,126 GJ hőenergiát termelt, amely 4,2%-kal magasabb év/év alapon, és 5,8%-kal meghaladta a menedzsment terveit is. Ennek eredményeként a PannErgy rekord magas hőértékesítést generált. A teljes 2025-ös évet tekintve a társaság 1,864,962 GJ hőt termelt, amely 5,3%-kal magasabb a menedzsment tervéhez képest, illetve év/év alapon is 5,6%-kal nőtt. A kedvező teljesítménynek köszönhetően a társaság 2025-ös EBITDA-ja így magasabb lehet a korábban várt 4-4,15 milliárd forintos tervhez képest, és 4,15-4,2 milliárd forint között alakulhat (+2,5% középponthoz képest).

A 2026-os évre a menedzsment 1,871,134 GJ hő értékesítésével számol, amely év/év alapon így hasonló lehet, illetve az EBITDA terv tartomány 4,3-4,45 milliárd forint (+4,8% a megemelt 2025-ös EBITDA várakozások középpontjához képest).

Mindezeket figyelembe véve frissítettük a PannErgy részvényeire vonatkozó értékelésünket. A 2025-ös évre így jelenleg 4,18 milliárd forintos EBITDA-ra számítunk (vs. 4,13 milliárd forint korábban), míg 2026-ban ez 4,36 milliárd forintra nőhet (vs. 4,24 milliárd forint korábban). A részvényekre vonatkozó 12-havi célárat 2521 forintra emeltük fel 2322 forintról (+8,6%), míg a papírokra vonatkozó vételi ajánlásunkat továbbra is fenntartjuk.

Az elemzés teljes terjedelmében a BÉT honlapján itt érhető el.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!