Terven felül teljesített a PannErgy

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

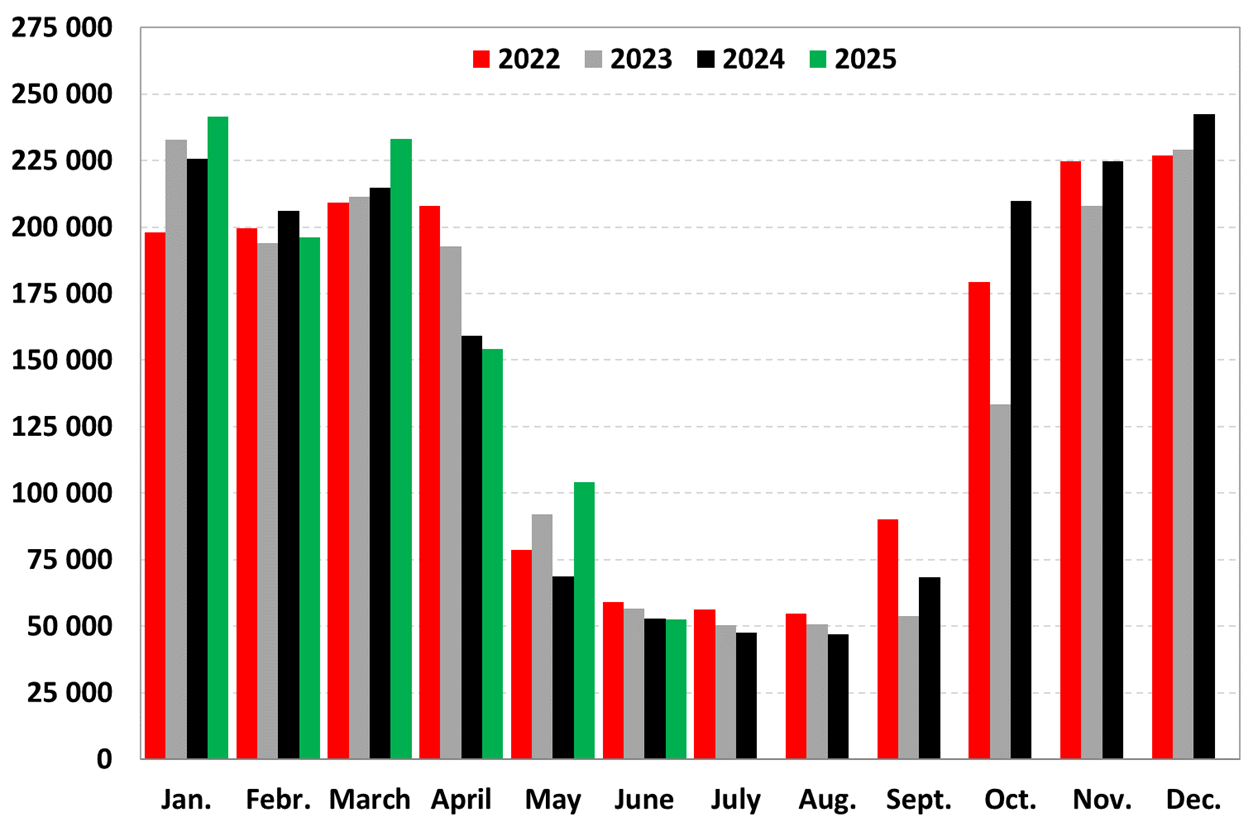

A napokban tette közzé második negyedéves hőértékesítési adatait a PannErgy, amelyek alapvetően kedvezőnek mondhatóak. A jó teljesítményhez hozzájárult az új miskolci termelőkút is. A részvényekre vonatkozó vételi ajánlásunkat fenntartjuk 2161 forintos 12-havi célár mellett.

A második negyedévben a PannErgy 311,071 GJ hőenergiát értékesített, amely 10,9%-kal magasabb év/év alapon, és 8,3%-kal meghaladta a negyedéves tervértéket is (287,272 GJ). A májusi időjárás relatíve hidegebb volt a tavalyihoz képest, míg az áprilisi és júniusi átlagos hőmérsékleteket illetően nem volt jelentős eltérés év/év alapon. A kedvező teljesítményhez hozzájárult a tavaly év végén elindított új miskolci termelőkút is. Az első félévben a társaság 981,899 GJ hőenergiát értékesített, ami 4,3%-kal magasabb a féléves tervértékhez képest (941,254 GJ).

Az egyes termelőegységek tekintetében a miskolci hőértékesítés 141,115 GJ volt a második negyedévben, ami év/év alapon 21%-kal magasabb (116,650 GJ). Ahogy említettük, ennek oka elsősorban a hűvösebb májusi időjárás, illetve az új termelőkút hozzájárulása volt. A győri hőértékesítés 167,171 GJ volt a második negyedévben, amely 3,7%-kal magasabb a tavalyihoz képest (161,282 GJ). Összességében a győri projekt a teljes hőértékesítés 53,7%-át adta, míg Miskolc a 45,4%-át (a bázisidőszakban Győr a teljes hőértékesítés 57,5%-át, míg Miskolc 41,6%-át adta).

A menedzsment megerősítette a 2025-re vonatkozó konszolidált 4-4,15 milliárd forintos várható EBITDA céltartományt. Részünkről jelenleg 4,14 milliárd forintos EBITDA-t várunk a 2025-ös évre, amely a kitűzött tartományon belülre esik.

A részvényekre vonatkozó vételi ajánlásunkat továbbra is fenntartjuk a nem régen megemelt 2161 forintos 12-havi célár mellett.

Az elemzés teljes terjedelmében a BÉT honlapján itt érhető el.

Konszolidált hőértékesítés alakulása havi bontásban (GJ)

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!