Tovább száguld a Palantir

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

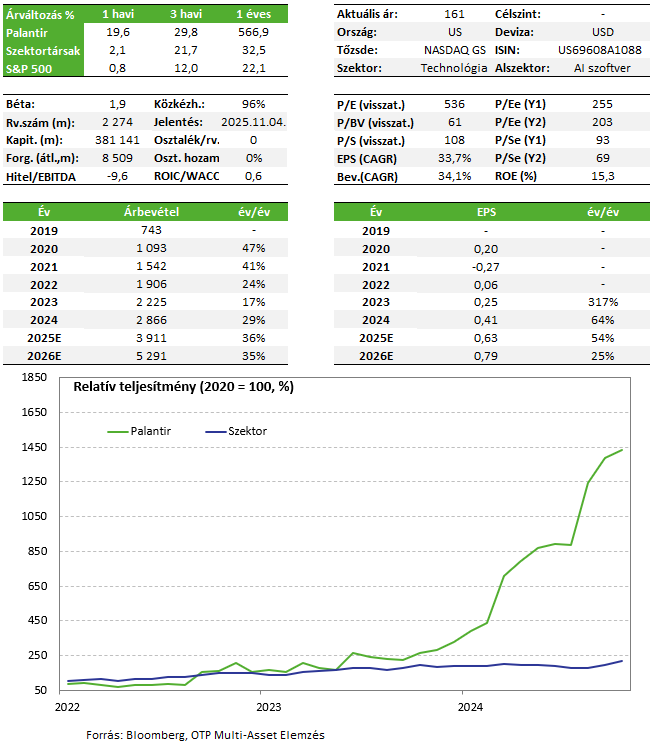

A Palantir második negyedéves jelentése minden várakozást felülmúlt. A mesterséges intelligencia iránti robbanásszerű kereslet, a kiugró bevétel- és profitnövekedés, valamint a magas marginok egyértelműen jelzik, hogy a cég az AI-forradalom egyik legnagyobb nyertese lehet. Bár az értékeltségi mutatók extrém magas szinteken állnak, a fundamentumok is rendkívül erősek, így a Palantir jövőbeli növekedése hosszú távon fennmaradhat, de az árfolyam volatilitására fel kell készülni.

Kedvelt részvényeinket tartalmazó listánkon továbbra is ott marad a Palantir.

Negyedéves gyorsjelentés

Minden várakozást felülmúlt a Palantir negyedéves jelentésével, pedig a léc igencsak magasra lett téve. Ez volt az első negyedév, amikor a cég 1 milliárd dollár feletti bevételt ért el (+48% év/év, várt: 38%). Az USA-ból származó bevételek 68%-kal lőttek ki, a kereskedelmi (vagyis nem kormányzati szervektől érkező) árbevétel 93%-kal ugrott meg. Az amerikai kormányzati szerződésekből származó bevételek pedig 53%-kal, 426 millió dollárra nőttek.

A nettó profit is több mint duplázódott tavalyhoz képest (326,7 millió dollár), és jobb lett, mint a várt. Ezek után nem meglepő, hogy a menedzsment megemelte a 2025-ös évre vonatkozó várakozását is. A most futó negyedévre 50 százalékos árbevétel és 80 százalékos működési eredmény növekedést vár a cég, sokkal jobbat, mint az elemzők 35%, illetve 55%-os prognózisa.

A Palantir ráadásul nagyon magas marginokat képes elérni, a bruttó árrés 82 százalékos, míg az operatív margin 27% volt a második negyedévben, de a tisztított EBIT marzs is 46% körül van. A készpénztermelés is kiugró, Q2-ben az 1 milliárdos bevételből 531 millió dollár szabad készpénzt (free cash flow) csinált a társaság, és nettó készpénz állományban ül, ami egy növekedési cégnél nem megszokott.

Ezek után nem csoda, hogy a (lakossági) befektetőket nem érdekli, hogy nevetséges szinteken vannak az értékeltségi számok (P/E: 263-as, P/S: 100 körül). Most az a narratíva a cég körül, hogy ő van az egyik legjobb helyzetben az AI szoftver cégek közül, és már most komoly profitot realizál a mesterséges intelligenciának köszönhetően. Az AI-boom nagyon gyorsan át tud alakítani egész iparágakat, így a kereslet vélhetően nem, hogy lassulni fog az előttünk álló időszakban, hanem inkább nőni, és mint korai játékos nagy versenyelőnye lehet a Palantirnak hosszú távon. Hogy ez tényleg így lesz-e nem tudjuk, de egyelőre semmi nem indokolja, hogy pesszimisták legyünk.

A Palantir számos nagy szerződést kötött a közelmúltban, köztük egy 10 milliárd dolláros, tíz évre szóló megállapodást az amerikai hadsereggel. Az új szerződés 75 meglévő megállapodást konszolidál, ezzel is növelve a hatékonyságot. Természetesen a megállapodás szerint nem kötelező elköltenie ezt a pénzt a hadseregnek, ez csak egy keretszerződés, mindenesetre jól mutatja, hogy akár évtizedes partnerséget is hajlandók kötni a céggel, ami tovább erősítheti a bizalmat.

Az értékesítésekért felelős vezető, Ryan Taylor szerint a vállalatok felől azért nagy a kereslet a termékeik iránt, mert kézzelfogható eredményeket kapnak, gyorsan. Példaként említette, hogy a Citibank most már másodpercek alatt képes olyan feladatokat elvégezni, ami korábban napokba telt, a Fannie Mae pedig a Palantir szoftverét használja különböző csalások felderítésére. Az általuk kínált szoftver platform lehetővé teszi a felhasználók számára, hogy az adatokat rendszerezzék és feltérképezzék a döntéshozatalhoz. Taylor szerint bár a nagy nyelvi modellek hatékonyak, „az alapvető emberi megértés terén gyengék”, ezért szerinte a vállalatoknak nagy segítséget nyújt a Palantir szoftvere, hogy a lehető legtöbbet hozhassák ki az LLM-ekből. Még ha ennek a nagy része értékesítői szöveg is, egyelőre a számok őt igazolják.

Befektetési sztori

- A Palantir részvényével az AI-momentumot lehet meglovagolni. A cég a következő 4 évben a várakozások szerint átlagosan 30-40 százalékkal növelheti bevételét és profitját, illetve 40% körüli nettó profitrátával működik, termeli a free cash flow-t, és nettó készpénz pozícióban van.

- Ha a cég egyeduralkodó tud maradni a kormányzati szektorban és emellett a vállalati szférában is képes jelentős növekedést elérni (eddig ezt tudta hozni a cég), akkor sokáig fennmaradhat az extrém árazottság, hiszen ebben az optimista szcenárióban az értékeltség gyorsan tud esni a hirtelen megugró eredményesség következtében

Kockázatok

A legnagyobb kockázat, hogy a részvény árazása rendkívül magas így, ha nem sikerül hozni a növekedési számokat, akár hirtelen jelentős árfolyamesés sem elképzelhetetlen. De ahogy láttuk idén tavasszal, egy általános negatív hangulatban is könnyen tud 40-50%-ot zuhanni a részvény.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!