Palantir: az AI-sztori tovább robog

Tetszett a cikk? Ezek is érdekelhetik

Noble: csalódást keltő gyorsjelentés, de nincs tragédia

Csalódást keltő második negyedéves gyorsjelentést tett közzé a tengeri olajfúrással foglalkozó Noble. A társaság árbevétel szempontjából ugyan verte, de eredménytermelés szintjén jelentősen alulmúlta az elemzői várakozásokat. Ez elsősorban annak volt köszönhető, hogy a vállalat két brazil mélyvízi fúrótornyának működtetését felfüggesztette a Petrobras. Ennek megfelelően a működési pénzáram csökkent, és a menedzsment az éves előrejelzéseket is lejjebb hozta. Nagy tragédia ugyanakkor még nincs, a társaság magas készpénzállománnyal és erős likviditással rendelkezik, így az osztalékfizetés mértéke nincs veszélyben, és a piaci környezet jövőre javulhat. Egyelőre még tartjuk a Noble papírjait Kedvelt részvényeink listánkon, de abban az esetben, ha jelentősen romlanának a piaci kilátások a következő hónapokban, akkor a részvényeket levesszük.

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

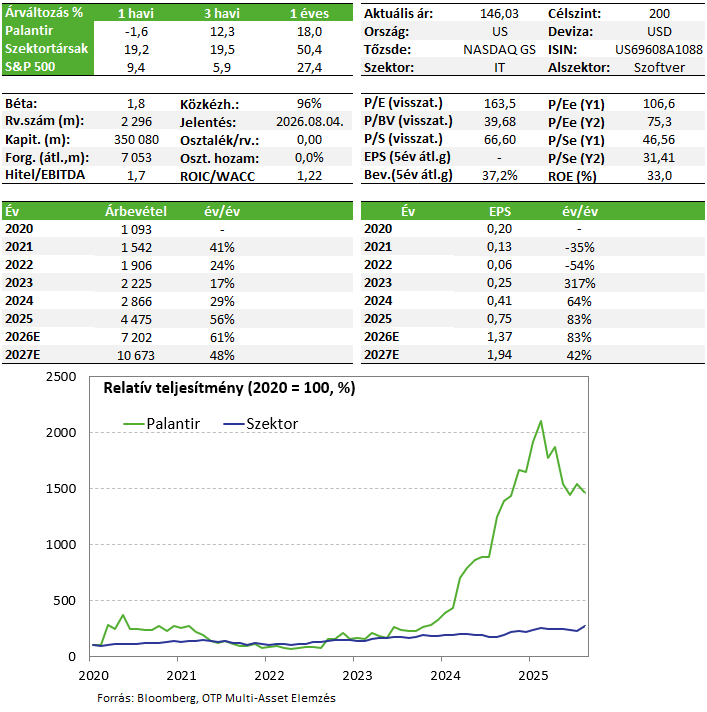

A Palantir újabb kiemelkedően erős negyedévet zárt. A vállalat nemcsak magas árbevétel-növekedést és kiugró profitabilitást mutatott fel, hanem a jövőbeli bevételekre utaló szerződéses mutatók is érdemben javultak. A jelentés megerősítette, hogy a társaság amerikai üzletága — különösen a vállalati AI-adaptáció — továbbra is rendkívül erős növekedési pályán van. Bár a megemelt várakozások magasabb piaci elvárásokat is teremtenek, a Palantir továbbra is ritka kombinációját kínálja a gyors növekedésnek, magas marzsoknak és erős készpénztermelésnek, ezért a részvényt fent hagyjuk Kedvelt részvényeink listánkon.

Kedvelt részvényeinket tartalmazó listánkon továbbra is ott marad a Palantir.

Negyedéves gyorsjelentés

A Palantir kiemelkedően erős negyedéves jelentést tett közzé megint. Az árbevétel 85%-kal nőtt év/év alapon 1,63 milliárd dollárra, ez a legmagasabb érték mióta tőzsdén van a cég, miközben a tisztított operatív margin 60% volt. Az árbevételen túl a jövőre vonatkozó mutatók is jók lettek. A már megkötött szerződésekből még hátralévő, de le nem számlázott teljes szerződéses érték (RDV) 11,8 milliárd dollárra emelkedett (+98%, év/év). De a szerződéses kötelezettségek értéke (RPO) is 134%-kal ugrott meg 4,5 milliárdra.

A cég 871 millió dollár nettó eredményt (GAAP) ért el, ami 53%-os nettó margint jelent. Vagyis a Palantir úgy tud brutális növekedést elérni, hogy az eredményessége nem csökken, a gyorsuló árbevétel érdemben átfolyik nettó profitba és készpénztermelésbe.

Az amerikai üzletág a befektetési sztori motorja. Az amerikai árbevétel 104%-kal nőtt év/év alapon 1,28 milliárd dollárra, ami a teljes árbevétel nagyjából 79%-a. Az amerikai vállalati bevételek 133%-kal 595 millió dollárra emelkedtek, míg az amerikai kormányzati árbevétel pedig 84%-kal 687 millió dollárra nőtt. A vállalati üzletág különösen fontos, mert a Palantirnál korábban kulcskérdés volt, hogy a cég képes-e a kormányzati fókuszon túl széles vállalati AI-platformmá válni. A 2026Q1-es számok azt mutatják, hogy igen. A 2026 egészére vonatkozó árbevétel előrejelzést a menedzsment 7,65-7,662 milliárd dollárra emelte, ami lényegesen meghaladja az elemzők által várt 7,245 milliárdot.

Az amerikai vállalati fronton a vezetőség több mint 3,224 milliárd dollár árbevételt vár 2026-ra, ami legalább 120%-os növekedést jelentene. Ez különösen erős üzenet, hiszen a cég szerint az amerikai vállalati AI-adaptáció nem lassul, hanem tovább gyorsul. Ugyanakkor a guidance emelése magasabb elvárásokat is teremt. A piac innentől tartós amerikai vállalati növekedést és stabil kormányzati keresletet fog várni. A zárás utáni negatív árfolyamreakció arra utal, hogy a befektetők egy része szerint a kiváló hírek jelentős része már beépülhetett az árfolyamba.

A Palantir nem AI-modellfejlesztőként pozícionálja magát, hanem olyan operációs rétegként, amely nagyvállalati és kormányzati környezetben ténylegesen használhatóvá teszi az AI-t. Shyam Sankar technológiai vezető szerint az inference-költségek esése nem veszély, hanem hatászél lehet: ha olcsóbb a mesterséges intelligencia használata, a vállalatok több workflow-t akarnak automatizálni, de ehhez kontroll, auditálhatóság és megbízható platform kell. A Palantir narratívája szerint az olcsóbb AI nem rombolja a cég működését, hanem növeli az AIP-szerű platformok értékét.

Egy vártnál jobb negyedéves jelentés, és megemelt éves bevétel várakozás után, valamint azt látva, hogy az eredményesség továbbra is kiugró a cégnél, fent hagyjuk a papírt Kedvelt részvényeink listánkon.

Befektetési sztori

- A Palantir részvényével az AI-momentumot lehet meglovagolni. A cég a következő 4 évben a várakozások szerint átlagosan 30-40 százalékkal növelheti bevételét és profitját, illetve 40% feletti nettó profitrátával működik, termeli a free cash flow-t, és nettó készpénz pozícióban van.

- Ha a cég egyeduralkodó tud maradni a kormányzati szektorban és emellett a vállalati szférában is képes jelentős növekedést elérni (eddig ezt tudta hozni a cég), akkor sokáig fennmaradhat az extrém árazottság, hiszen ebben az optimista szcenárióban az értékeltség gyorsan tud esni a hirtelen megugró eredményesség következtében

Kockázatok

A legnagyobb kockázat, hogy a részvény árazása rendkívül magas így, ha nem sikerül hozni a növekedési számokat, akár hirtelen jelentős árfolyamesés sem elképzelhetetlen. Egy általános negatív hangulatban is könnyen tud 40-50%-ot zuhanni a részvény.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!