Továbbra is robosztus növekedés a Palantirnál

Tetszett a cikk? Ezek is érdekelhetik

Feltámadnának az európai szoftvercégek

Az európai részvénypiacok jelenleg felülteljesítik amerikai társaikat, és az elmúlt napok emelkedésének köszönhetően a szűréseink is számos érdekes papírt azonosítottak. Ezek közül olyan részvényeket emeltünk ki, amelyeknél a közelmúltban strukturális fordulóra utaló jelek jelentek meg, miközben a vételi oldal erősödése is támogatja a pozitív technikai képet. Az egyik ilyen vállalat a német Nemetschek, amely az építőipari, építészeti tervezőszoftverek egyik vezető szereplője. A másik a holland Wolters Kluwer, amely professzionális információs, szoftveres és szakmai adatbázis-megoldásokat kínál. Mindkét részvény esetében megkezdődhetett a long belépési lehetőségek keresése.

Az AI lehet a digitális platformok új profitmotorja

Az elmúlt években a mesterséges intelligencia a technológiai szektor egyik legfontosabb témájává vált. Miközben a figyelem jelentős része a modellfejlesztőkre és az infrastruktúrát biztosító vállalatokra irányul, a technológia hosszú távú nyertesei az alkalmazási oldalon is megjelenhetnek. Az interaktív média szegmens különösen érdekes ebből a szempontból, mivel a területen működő vállalatok üzleti modelljei jelentős mértékben épülnek a felhasználói figyelem monetizációjára és a digitális tartalmak előállítására. Iparági elemzéssorozatunk második részében a keresőket és közösségi média platformokat érintő aktuális trendeket és potenciális katalizátorokat tekintjük át.

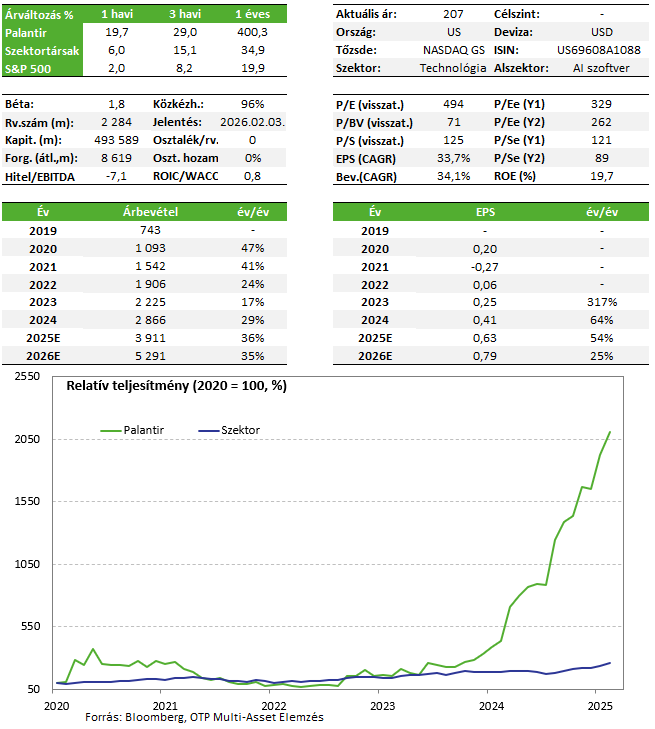

A Palantir ismét kiváló negyedéves jelentést tett közzé, amivel verte a várakozásokat és már harmadjára emelt idén teljes éves előrejelzésén. Ugyanakkor az árfolyamreakció negatív volt, mivel a részvény árfolyama az elmúlt napokban is sokat emelkedett, nem beszélve az egész éves kiváló teljesítményről. Tudjuk, hogy a részvény értékeltsége extrém magas, mégis megtartjuk Kedvelt Részvényeink listánkon a papírt, mivel továbbra is úgy gondoljuk, hogy az AI-vezérelt kereslet hosszú távon fennmarad a cég szolgáltatásai iránt.

Kedvelt részvényeinket tartalmazó listánkon továbbra is ott marad a Palantir.

Negyedéves gyorsjelentés

A cég 1,2 milliárd dolláros bevételt ért el a harmadik negyedévben (+63% év/év), ami 8%-kal még az 1,1 milliárd dolláros elemzői konszenzust is meghaladta. Az egy részvényre jutó eredmény még jobb lett, és 23 százalékkal lett magasabb, mint amit a szakértők vártak. Ráadásul a Palantir eredmény termelő képessége tovább javult, és Q3-ban rekordmagas, 51%-os operatív marzsot ért el, míg a nettó profit marzs 45%-ra emelkedett.

A kiváló számoknak köszönhetően a menedzsment ismét emelt a teljes 2025-re vonatkozó előrejelzésén, a korábbi 4,14-4,15 milliárd dolláros bevételi sávot, 4,4 milliárd dollárra emelte, ami 53 százalékos éves növekedést jelentene, és bőven az elemzői konszenzus felett van. A vállalati szektorból várt bevétel pedig éves szinten 100% felett bővülhet, míg a cég bődületes mértékben termeli a pénzt, hiszen 2025-re 2 milliárd dollár körüli szabad cash flow-t prognosztizálnak, és értelemszerűen nettó készpénzállományon ül a cég.

Ilyen eredmények után az árfolyam azért esik mégis több mint 7 százalékkal, mivel csak az elmúlt két hétben közel 20%-ot emelkedett az árfolyam, másrészt pedig extrém értékeltségi számokon forog a részvény (230 körüli fwd P/E, amivel már a növekedés nagy része be is van árazva), és ilyen esetben még egy kiváló pénzügyi jelentés után is megérkezhetnek a profitot realizálók.

A Palantir növekedése különösen erős volt az USA-ban – ahol bevételeinek nagy részét realizálja –, de az Egyesült Államokon kívüli szegmens elmaradt ettől. Alex Karp vezérigazgató arról beszélt a konferenciahíváson, hogy a növekedést visszafogja a stagnáló európai régió, hol szintén komoly működést épített ki a cég, vagyis az USA-n kívül is van növekedési lehetőség a vállalat előtt. A brit és a lengyel védelmi minisztériummal nemrég már kötött hosszú távú megállapodásokat a cég, vagyis elindult azon az úton is idén, hogy Európában is beindítsa a növekedési motort.

Tudjuk, hogy a kirívóan magas értékeltségbe már nagyon sok minden be van árazva, és a cégnek ezeket a magas várakozásokat kell hozni, sőt felülteljesítenie, hogy ne essen nagyot az árfolyam. Mégis mivel a Palantir jelenleg az a tőzsdei cég, amely olyan szolgáltatást kínál cégeknek és kormányzati szerveknek (AI-vezérelt adatelemzés), amivel már rövid távon komoly hatékonyságnövelést lehet elérni, ezért fenntartjuk Kedvelt Részvényeink listánkon a részvényt. A Palantir részvényesek már hozzászokhattak, hogy komoly kilengéseket tud produkálni az árfolyam, így egy méretesebb eséstől sem ijedünk meg egyelőre.

Befektetési sztori

- A Palantir részvényével az AI-momentumot lehet meglovagolni. A cég a következő 4 évben a várakozások szerint átlagosan 30-40 százalékkal növelheti bevételét és profitját, illetve 40% feletti nettó profitrátával működik, termeli a free cash flow-t, és nettó készpénz pozícióban van.

- Ha a cég egyeduralkodó tud maradni a kormányzati szektorban és emellett a vállalati szférában is képes jelentős növekedést elérni (eddig ezt tudta hozni a cég), akkor sokáig fennmaradhat az extrém árazottság, hiszen ebben az optimista szcenárióban az értékeltség gyorsan tud esni a hirtelen megugró eredményesség következtében

Kockázatok

A legnagyobb kockázat, hogy a részvény árazása rendkívül magas így, ha nem sikerül hozni a növekedési számokat, akár hirtelen jelentős árfolyamesés sem elképzelhetetlen. De ahogy láttuk idén tavasszal, egy általános negatív hangulatban is könnyen tud 40-50%-ot zuhanni a részvény.

Hozzon ki többet befektetéseiből!

Kereskedne az elemzésben említett termékekkel?

Az OTP SingleMarketen több ezer befektetési termék érhető el, sőt a budapesti és a frankfurti értéktőzsde papírjai mellett már amerikai részvényekkel is kereskedhet.

RészletekElemzői hírlevél

Ne maradjon le friss elemzéseinkről!